185倍涨幅,达芬奇机器人是如何讲述“药械之王”故事的?

图片来源@视觉中国

文 | 医曜

ChatGPT的异军突起,一度让资本市场提前进入“赛博朋克”时代。就在大家讨论AI、机器人会否全面替代人类之时,手术机器人却早已成为一种十分成熟的应用技术。

达芬奇手术机器人作为行业霸主,自面世以来已完成手术超过1000万台,几乎“垄断”整个市场。而一手缔造“达芬奇”的美股公司直觉外科,上市二十三年来,股价更是从最初的2美元(前复权),上涨最高至369.69美元,实现185倍的造富神话。

图:直觉外科股价走势,来源:英为财情

如此强的赚钱效应,自然吸引了大批竞争对手入局,强生、美敦力的巨头公司都曾想方设法的打败“达芬奇”,以图取而代之。可最终,这些竞争对手纷纷拜倒在“达芬奇”手下。

“达芬奇”手术机器人究竟何以成神?直觉外科又是如何向市场讲述“药械之王”的资本故事呢?

01 化腐朽为神奇

曾几何时,达芬奇机器人只是一个腐朽的都市传说。其最初的设计理念源自列奥纳多·达芬奇在1945年所涉及的仿人型机械,拥有3条或4条手臂,同时配备了内窥镜和手术刀。

对于当时的人们来说,达芬奇机器人更像是一种超现实主义的艺术构想,但谁也没有想到,直觉外科最终将这一看似腐朽的都市传说变成了现实。

1995年,Fred Moll博士从美国斯坦福研究院买下初代手术机器人原型机lenny的专利,并基于这一专利创立了专注于手术机器人研发的公司——直觉外科。

经历反复调试,第一代达芬奇机器人终于在1999年横空出世,并顺利于一年之后获得FDA批准,成为全球第一个机器人腹腔镜手术系统。而就在同一年,直觉外科成功登陆美国资本市场。

尽管成功孵化出第一代产品,但达芬奇机器人在当时却并未得到充分关注。一开始,直觉外科希望将达芬奇手术机器人应用于心脏外科手术领域,但那时正是心脏支架手术的飞速发展期,因此并未给达芬奇机器人留下太多施展空间。迫于无奈,直觉外科只得转战前列腺手术领域,而这一次转型正是公司后来崛起的关键。

传统前列腺手术主要包括开放式手术和腹腔镜手术两种,但无论选择哪一种,都会因侵入性高、精细操作需求高,而给患者造成极大的负担,很容易引发各种并发症。

相比于传统手术方式,达芬奇手术机器人具有成像清晰、机械臂灵活等优势,大幅降低了并发症的发生概率。基于这一优势,转战前列腺手术的达芬奇手术机器人很快获得业界的认可。经历短暂的业务推广期后,达芬奇手术机器人在前列腺手术领域的市场份额迅速放量,2003年提升至3%,2005年提升至20%,而如今美国市场几乎都已经被手术机器人包办。

正是源于前列腺手术市场的成功,直觉外科继续加大了达芬奇手术机器人的研发投入,先后迭代了4代产品,并将适应症拓展至子宫切除术,疝修复手术,结直肠手术,胆囊摘除术,减肥手术等新兴领域。

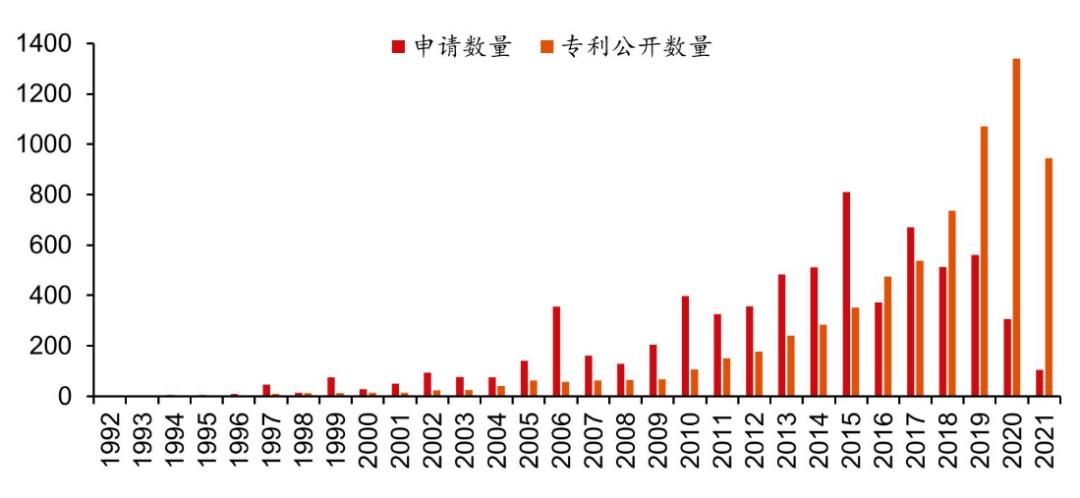

虽然直觉外科在产品研发上的投入无法与强生、美敦力等巨头相提并论,但其还是凭借充足的先发优势,建立起了一条数千专利的技术护城河。相关数据显示,直觉外科拥有超4200项授权专利和2100项专利申请,数量和质量都碾压同行。

图:直觉外科专利布局,来源:国联证券

由于直觉外科专利拆分的足够精细,这使得巨头发起的专利战举步维艰,即使单一专利挑战成功,但仍有若干其他专利保护产品。也正是基于碎片化的专利策略,达芬奇机器人始终占据全球软组织手术机器人市场80%以上的份额。

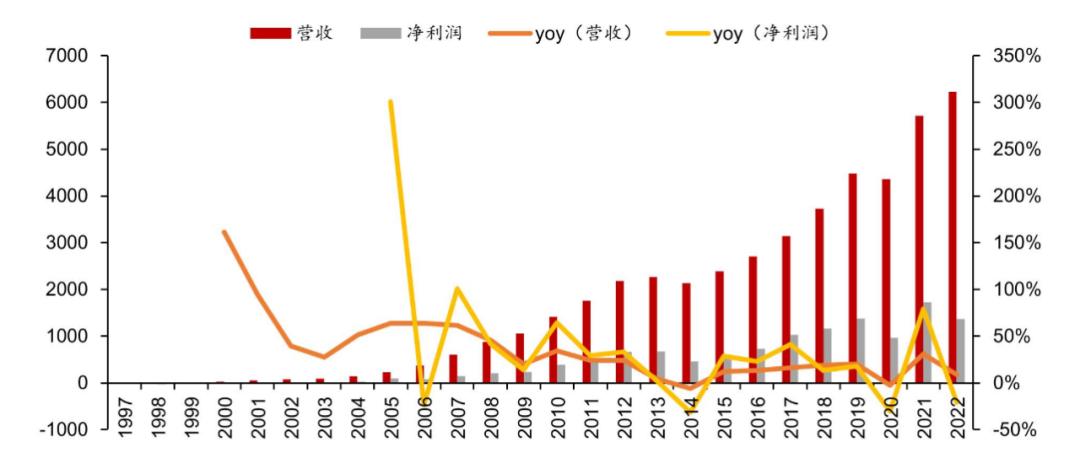

反映到业绩层面,除2020年营收因疫情而小幅下降后,直觉外科公司营收始终呈稳定增长态势。从2004年至2019年,直觉外科营收的复合增长率更是高达惊人的31.4%。

图:直觉外科收入及增速,来源:西南证券

伴随着疫情的消退,全球手术量明显恢复,直觉外科整体业绩表现强劲,与2022年前三季度相比,2023年前三季度达芬奇全球手术量增长了约19%,营收51.96亿美元、净利润12.07亿美元,分别同比增长13.76%及19.74%。

从这不难看出,直觉外科的业绩与外科手术数量呈正相关关系。为何一家硬件制造商的业绩会与手术数量密切相关呢?这实则是由其独特的商业模式所决定的。

02 耗材与服务才是盈利核心

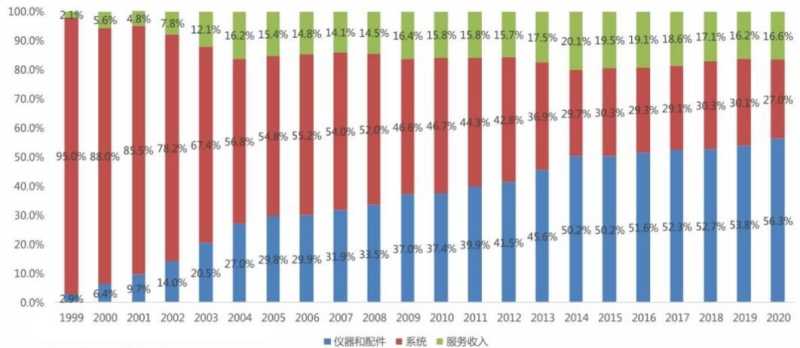

聚焦直觉外科营收结构,主要由三部分构成:系统收入(机器营收)、耗材收入和服务收入。

对于一家设备制造商而言,卖机器是最基础的商业模式,而这也是直觉外科早期的盈利核心。系统销售量的增长主要依靠新机销售和置换需求,2017年全年系统出货量684台,2021年1347台,4年复合增长率18.5%。

然而,虽然达芬奇机器人销量显著,但系统销售所贡献的营收占比却在不断降低,究其原因在于配件与服务营收的快速增长,而这才是达芬奇机器人真正的盈利杀手锏。

图:直觉外科公司收入构成,来源:西南证券

手术机器人在使用的过程中会出现磨损,为保证手术机器人的精准度,很多配件使用10次左右就需进行强制更换。这里面既包括手术过程中的消耗品,如镊子、剪刀、手术刀、吻合器、内窥镜等,也包括机械臂等手术机器人的零部件,而达芬奇的各项耗材几乎都是定制的。

也就是说,只要前期添置了达芬奇的手术机器人,就必须在后续使用过程中不断持续购买耗材。据测算,由于需要强制更换耗材,平均每台手术的花费就高达2000美元左右。虽然近年来直观外科在欧美市场推出了“延长使用计划”,将部分常用器械的使用次数从之前的10次提高到12-18次,但对医院而言,耗材支出依然是一项远远超出仪器购买的费用。

与此同时,手术机器人的日常维护、人员培训和其他售后服务都是配套的。由于直觉外科在手术机器人领域有很强的话语权,因此关于达芬奇机器人的一切后续服务都是需要购买的,每年服务费高达十万美元左右。这意味着直觉外科可以从售出的每个系统中获得稳定的额外收益,服役的手术机器人保有量越大,那么服务费也就越高,服务费占比通常在公司总营收的20%左右。

为了能够进一步提高手术机器人的渗透率,直觉外科甚至玩起了融资租赁,先租后买、按使用次数交费等模式被先后开发。截至2023年三季度,达芬奇手术系统总安装量达8127台,其中经营租赁占新装机数量的比例越来越高。2023年三季度单季共安装达芬奇手术机器人系统312台,经营租赁的机器人占到163台,这当中还有93 台是基于使用次数付费的经营租赁。

从表面看,直觉外科是一家典型的硬件公司,但实际上它却始终贯彻生态系统的理念。直觉外科的成功,不仅仅是产品上的胜利,更是商业模式上的破局。

03 硬件即服务

直觉外科的商业模式,是一种典型的“硬件即服务”模式。

美敦力、强生、西门子、史赛克等医疗器械巨头,就曾斥巨资以收购的方式布局手术机器人市场。国内的微创机器人、术锐机器人、精锋医疗、思哲睿等企业也在技术和产品上实现了突破。然而,几经折腾,达芬奇手术机器人一家独大的局面却从未改变。

或许在产品层面,竞争对手可以轻易后来居上,但却始终无法突破达芬奇所布下的“生态圈”。

首先,直觉外科设立了碎片化的专利矩阵。多自由度手术机械臂、前端手术器械、三维立体视觉定位、人机交互等专利,几乎涵盖了腔镜手术机器人的通用要点。虽然从2017年开始,直觉外科的一些专利陆续到期,但公司却凭借产品的不断迭代延续着主流产品的专利霸权。

其次,直觉外科构建起了一条粘性极高的“达芬奇”生态圈,在设备与客户之间建立了深厚的链接。医生使用达芬奇机器人需要提前培训,使用过程中需要不断采购耗材,使用完之后还需要定时检修维护。

医生在使用这套手术机器人进行手术的过程中,也积累了大量临床数据,这些数据源源不断地充实着达芬奇的数据库,不断提升手术机器人的临床性能。如此高的粘性之下,客户几乎已经离不开“达芬奇”了。

此外,使用达芬奇手术机器人就要持续购买其专属配件及耗材。不同于系统销售长期维持在稳定的价格水平上,配件及耗材的价格更容易操作。这就使得直觉外科尽管受疫情和竞争加剧影响,耗材和设备的毛利率依然能够维持在70%左右的高位。

图:直觉外科单台手术耗材收入,来源:德邦医药

而其他竞争对手,不但需要在前期投入巨额的研发资金,产品上市后还需要通过“价格战”来抢占市场份额,在保有量和手术量未到达一定数量的情况下,配件和耗材也无法创造多大的利润,导致这些企业或产品需要面临长期亏损的局面。

一直以来,很多国内企业争做国内的“达芬奇”,但却鲜有人关注到直觉外科商业模式层面的成功。直觉外科的强大是因为成功建立起了一种独特的“硬件即服务”商业模式,先发优势、市场份额、用户粘性才是其最核心的护城河。

大家都在看

-

这个冬天去哪玩?沈阳16条冬季游特色线路来啦! 玩雪、滑冰、看雪景美食、洗浴、赶大集……这个冬天在沈阳怎么玩你安排了吗?“冬日雪暖阳 ‘圈’出好风光”沈阳都市圈携手推出100条冬季特色旅游线路承包你的冬日快乐!沈阳市、鞍山市、抚顺市、本溪市、阜新市、辽 ... 机械之最12-20

-

财经聚焦·对话企业掌门人丨一根耐寒电缆的创新突围——对话欧耐特线缆董事长杨振涛 近日,欧耐特线缆集团有限公司自主研发的零下40℃耐寒特种电缆,成功中标某大型项目。位于青海西宁市的生产车间内,董事长杨振涛正带领生产团队敲定年后订单的排产细节。从销售代理公司成长为集研发、生产、销售于一 ... 机械之最12-20

-

新华鲜报丨驻华使节吉林行:点赞“冷资源”里的热活力! 新华社长春12月19日电 题:驻华使节吉林行:点赞“冷资源”里的热活力!新华社记者袁睿、姜明明白山松水裹银装,创新发展腾热浪。12月16日至18日,应外交部邀请,23位驻华大使、外交官及国际组织负责人走进吉林省长 ... 机械之最12-20

-

原机械工业部直属5所全国重点大学,如今怎么样了? 中华人民共和国机械工业部,简称:机械工业部、机工部。它是1952年开始组建的,前后共计分有7个部。1998年并入信息产业部, 之后又并入 工业和信息化部 。在它最辉煌的那些年中,直属高校曾达到了23所,其中不乏如今 ... 机械之最12-20

-

我为什么记住了冬至?“家里还有你阿嫲” 原标题:冬至在南方,冬天的到来总是显得珍稀。冬至有一年最长的夜,不单被称为冬节,地位还堪比过年。小时候老人会说“吃了冬节丸就大一岁”,让我以为冬至这一天的汤圆有什么加速时间的魔力,但其实不过是普通的糯 ... 机械之最12-20

-

智慧的巅峰:揭秘三国时期最神奇的机械发明——木牛流马 在中国历史的长河中,三国时期是一段充满英雄豪杰、谋略智慧的时代。其中,蜀汉丞相诸葛亮以其卓越的政治才能、军事谋略和忠诚精神,成为后世敬仰的楷模。而在诸葛亮众多的发明和谋略中,“木牛流马”无疑是最具代表 ... 机械之最12-20

-

仅一根手指一根脚趾能动,他却和母亲建起一座农场! 如果一个人全身瘫痪,卧病在床,靠呼吸机维持生命,仅有一根手指和一根脚趾能动,他还能做什么?在重庆两江新区木耳镇,进行性肌营养不良患者黎夏通过自学物理、化学、计算机编程、机械、农学、医学等知识,和母亲一 ... 机械之最12-19

-

新华网科技观察丨6G与AI融合会带来什么? 新华网北京12月18日电 题:6G与AI融合会带来什么?新华网记者凌纪伟6G与AI,并非两条并行的轨道。AI赋能6G创新,6G又将AI的触角延伸到各领域。两者融合、相互赋能,构筑起智能时代的数字底座。“十五五”规划建议提 ... 机械之最12-19

-

为世界荒漠化治理提供“中国范本”——探寻中国四大沙漠戴上“绿围脖”背后的故事 新华社北京12月18日电 《参考消息》近日刊发文章《为世界荒漠化治理提供“中国范本”——探寻中国四大沙漠戴上“绿围脖”背后的故事》。全文如下:这条人工生态屏障不仅有效遏制了沙尘南下东进的通道,也为世界干旱 ... 机械之最12-19

-

四川哪里的金子最多? 四川日报全媒体记者 王若晔又又又找到金子啦!12月18日,山东烟台消息,莱州市三山岛北部海域新发现国内唯一、亚洲最大的海底巨型金矿。不仅在山东,连月来,全国多地接连传来探“金金金金金”捷报:辽宁探明全国首 ... 机械之最12-19

相关文章

- 新华鲜报丨驻华使节吉林行:点赞“冷资源”里的热活力!

- 原机械工业部直属5所全国重点大学,如今怎么样了?

- 我为什么记住了冬至?“家里还有你阿嫲”

- 智慧的巅峰:揭秘三国时期最神奇的机械发明——木牛流马

- 仅一根手指一根脚趾能动,他却和母亲建起一座农场!

- 新华网科技观察丨6G与AI融合会带来什么?

- 为世界荒漠化治理提供“中国范本”——探寻中国四大沙漠戴上“绿围脖”背后的故事

- 四川哪里的金子最多?

- 十几颗下肚,女子痛到直不起腰!医生查完惊呆:实在太大了!千万别这样吃!

- 钱塘江丨布的突围

- 无人机群飞行规划员、智慧仓运维员……科技催生令人心动新职业

- 中外交流丨镜头下的沙海新绿——从图片展上的照片看新疆带给世界的治沙灵感

- 中国玩具如何“玩转”全球大市场?

- 专科生逆袭!2026机械专业必考8大黄金证书,好就业薪资高!

- 高考志愿填报常识34:中国机械“五虎四小龙”

- 在寒风中飘落的树叶是麻烦还是资源?每年520万吨枯枝落叶去哪了

- 跃升48位!太重再次荣登“中国机械500强”榜单

- Anthropic重磅新研究:当AI采访了1250人,它看见了人类的“职业软肋”

- 废墟上,他们把日子重新拧上弦

- 世界五大军事家第5名:成吉思汗 —— 冷兵器时代最恐怖的战争机器

热门阅读

-

1

天下第一暗器暴雨梨花针,传说中的唐门暗器做出来了 07-13

1

天下第一暗器暴雨梨花针,传说中的唐门暗器做出来了 07-13 -

2

2

-

3

世界十大大型船舶排名,第一能承重六十万吨! 07-13

3

世界十大大型船舶排名,第一能承重六十万吨! 07-13 -

4

4

-

5

5

-

6

6

-

7

7

-

8

8