招商策略:从出口视角看新地缘政治格局下的A股投资机会

在经历了疫情反复、地缘政治扰动和全球贸易政策变化等多重事件之后,我国对外贸易伙伴和商品贸易类别都发生了结构性的变化。本文使用2018年和2019年均值与2021年与2022年均值对比,详细研究了我国贸易对象、商品结构以及重点商品全球市占率的变化,并结合上市公司海外营收与国际份额,从出口视角探寻新地缘政治格局下A股的投资机会。

产业链向高技术方向转移以及供应链的稳定优势将在我国对外贸易中发挥重要作用。相比疫情前,资本和技术密集型的产品如车辆及零部件、有机化学品、铁道交通设备、铜、铝制品等在我国的出口份额有普遍提升,相对劳动力密集或者资源密集型的商品如纺织针织物品、鞋靴产品、皮革毛皮产品等占比普遍下降。进口端,矿产品、农产品等偏原料端产品进口份额提升,也反应过去几年在疫情冲击下,我国供应链相对稳定的优势。

商品类别上,初级产品仍然具有相对优势,优势制造业的崛起将是新的增长引擎。疫情之后我国初级产品如纺织品、小商品、石料、皮制品等出口国际占比有进一步提升,仍然具有相对优势,但出口对象逐渐从欧美日等国家向韩国、越南等地转移;机械电气设备出口竞争力提升明显,技术创新能力较强的龙头机械企业、具有制造优势或者自主创新能力较强的电子电气企业以及在新能源和智能驾驶领域建立起竞争优势的企业,将是出口新的增长动力,也有望在A股出海过程中获得更多超额受益。

部分国家试图与我国脱钩断链,使得自主创新、国代替代需求更加迫切,相关领域企业投资价值凸显。近几年少数国家与我国贸易占其总贸易的比重明显减少,尤其是高新技术领域自我国进口明显下滑,对我国高新技术出口带来冲击的同时也提供了更多自主创新的机遇。近期随着欧盟委员会主席冯德莱恩、法国总统马克龙陆续访华,预计将为中欧经贸创造更多有利条件。

结合上市公司海外营收占比与产品国际市占率,我们发现相比疫情之前,二者均提升的行业主要集中在以下两个方向:1)通过技术创新实现海外扩张的行业,如电子、汽车、电力设备及新能源、基础化工、医药、机械等;2)通过多元化并购布局实现海外扩张的行业,如家电、纺织服装、有色金属等。预计未来将在A股出海进程中贡献更多增量,相关领域也将孕育更多的投资机会。

风险提示:海外经济增长承压,需求不及预期。

目录

01 前言

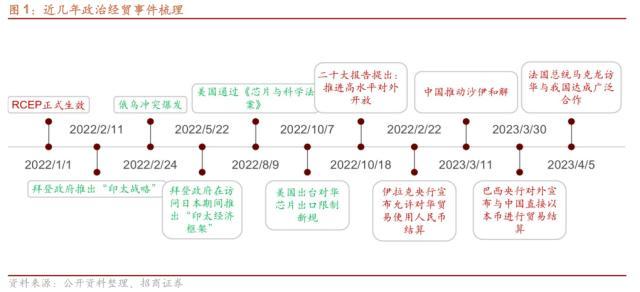

过去几年里,大国博弈和地缘政治冲突日渐激烈。尽管“逆全球化”思潮部分崛起、部分国家的打压制裁,对我国对外贸易带来较大挑战,但在这一过程中我国坚持更加高水平的开发,积极作为也为我国的对外贸易创造了更多的机遇。

2017年开始美国对于供应链安全和贸易保护立法进程明显加快,各个领域都在以供应链安全为名,进行贸易保护;2018年美国开始意识到中国对其主导的世界政治秩序的挑战,进一步加剧对我国施压,尤其在经贸领域通过提高关税、将中国企业加入实体清单、对中国企业断供等一系列措施,制约中国科技企业的发展,以实现与中国的“脱钩断链”。至此中国经贸进入下行周期,尽管2020年疫情爆发,使得美国在防疫物资等领域对我国产品需求提升,经贸往来有所缓和,但随着疫情的缓解,美国对华贸易尤其是高新技术领域的压制仍在。

2022年随着俄乌冲突的爆发,地缘冲突空前激烈,美国在欧亚地区推动的大国博弈和地区对抗使得国际秩序和地缘政治格局发生重大变化。2022年2月份拜登政府正式推出“印太策略”,目标是在印太地区构建以意识形态为旗号、以遏制中国为目的的地区网络体系;5月份访问日本又推出“印太经济框架”,核心是打造排挤中国的“供应链同盟”;8月签署的《芯片与科学法案》扩大了对中国公司芯片制造设备的禁令范围,严格限制国际企业在华芯片设厂;10月美国进一步出台对对华芯片出口禁令。

面对部分国家制造的“逆全球化思潮”,我国选择了更高水平的开放。二十大报告中,明确提出“推进高水平对外开放。依托我国超大规模市场优势,以国内大循环吸引全球资源要素,增强国内国际两个市场两种资源联动效应,提升贸易投资合作质量和水平。稳步扩大规则、规制、管理、标准等制度型开放。推动货物贸易优化升级,创新服务贸易发展机制,发展数字贸易,加快建设贸易强国。合理缩减外资准入负面清单,依法保护外商投资权益,营造市场化、法治化、国际化一流营商环境。……。深度参与全球产业分工和合作,维护多元稳定的国际经济格局和经贸关系”。

全球去美化思潮开始崛起,我国也在积极寻求与更广泛国家更高水平的合作。一方面,从俄乌冲突开始后,美国在全球的统治地位在不断削弱,多极化的格局正在进一步强化。另一方面,越来越多的国家/地区开始出现“去美元化”,今年2月份伊拉克央行宣布允许对华贸易使用人民币结算;3月巴西央行对外宣布与中国直接以本币进行贸易结算;中国进出口银行与沙特阿拉伯国家银行在3月成功落地首笔人民币贷款合作;此外还有俄罗斯、伊朗、阿联酋、印度、新加坡、委内瑞拉、土耳其等三十多个国家开始在外贸或投资领域转向使用人民币,美元霸权或将逐渐削弱。

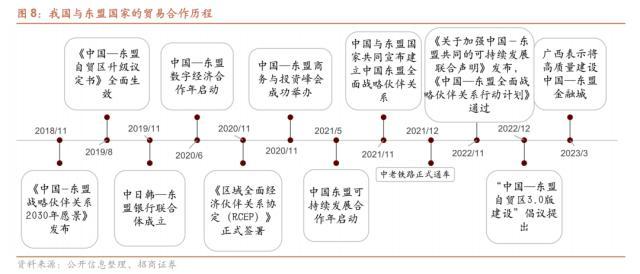

而我国自1991年中国-东盟建立对话关系以来,与东盟关系日益密切;中老铁路、印尼雅万高铁、中新共建国际陆海贸易新通道、中印和中马“两国双园”等一批重大基础设施项目顺利实施,我国与“一带一路”国家合作继续深化;2022年1月RCEP正式生效,标志着全球人口最多、经贸规模最大、最具发展潜力的自由贸易区正式落地,近期推动沙伊和解、法国总统马克龙访华与我国达成广泛合作等事件,均对我国的外部条件带来积极影响,以上也是近期我国对外贸易超预期增长的重要原因。

整体来看,当前大国博弈急剧冲高,我国面临的外部环境不断变化,一方面,部分国家对华打压持续,与华脱钩断链继续上演;另一方面,全球去美思潮崛起,我国以更加开放的姿态寻求,与更多国家的合作共赢。在这一过程中,我国的对外贸易格局也面临更多的机遇与挑战,本文将详细拆解近年来我国对外贸易结构的变化,从出口视角看新地缘政治格局下A股的投资机会。

02 进出口国别/地区分布及变化

2018年,随着“保护主义”思想抬头,“逆全球化”开始在全球蔓延,美国对中国多种商品加征关税;2020年初新冠疫情爆发,由于各个国家和地区采取不同的管控措施,使得全球货物运输紧张,航运价格上涨,甚至造成了严重的供应链短缺;同年11月,东盟、中、日、韩以及澳大利亚、新西兰等亚太15国正式签署RCEP,亚太地区贸易自由化进入新高度;2021年,俄乌冲突爆发,能源价格暴涨,全球供应链再次面临挑战。这些事件对我国乃至全球贸易以及供应链安全产生了深远影响,从2018年以来,我国的贸易伙伴和主要贸易商品类别,都发生了结构性的改变,这里我们以2018、2019年的进出口数据为一组,2021和2022年为一组,分别取均值,对两组数据进行比较,观察近些年来我国进出口所发生的一些结构性变化。

1、进出口国别/地区变化:疫情之后东盟超越欧盟成为我国第一大贸易伙伴

进出口总体来看,2019年之前欧盟是中国第一大贸易主体。2018年和2019年均值来看,我国对欧盟进出口占我进出口总额的15.1%,其次对东南亚出口占我国出口总额的13.4%,对美国、日本、中国香港、韩国、中国台湾进出口占我国进出口总额的比重分别为12.7%、7.0%、6.5%、6.5%、4.9%。占我国进出口总额前十的国家地区依次还有德国、澳大利亚、越南。

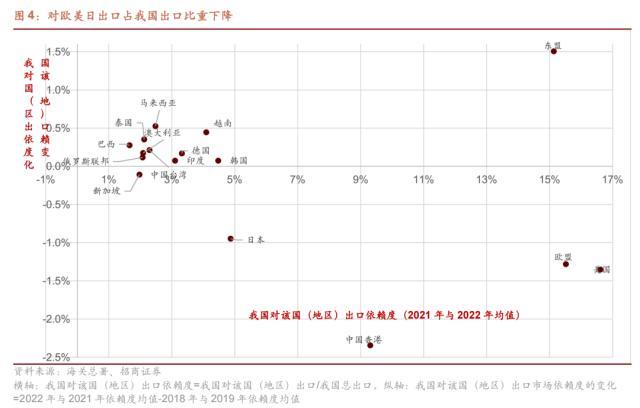

疫情之后,对东南亚国家、拉丁美洲的进出口份额占我国总进出口金额中的比重有较大提升,欧盟、美国、日本、中国香港、韩国等国家/地区在我国的进出口占比下降。用2021年及2022年的均值和2018年及2019年的均值做对比,可以发现疫情之后,对东南亚国家的进出口份额占比从此前的13.4%提升至15.0%,东盟超越欧盟成为我国第一大贸易伙伴。其中对越南进出口提升了0.4个百分点,对马来西亚进出口提升了0.5个百分点,对泰国进出口提升了0.2个百分点。而另一方面,对欧盟进出口占总进出口的比重减少了1.5个百分点至13.5%,其中对德国进出口占比减少了0.3个百分点,对英国、法国进出口均减少0.1个百分点;对美国、日本、中国香港、韩国的进出口占比分别下降0.5、1.1、1.1、0.6个百分点。

2023年1-3月份最新数据显示,对东南亚国家进出额占我国进出口总额的比重进一步上升至15.8%,对欧盟进出口占维持在13.5%,对美国降至11.2%。

2、出口国别/地区变化:对美日出口占比下降,对东盟出口占比提升

疫情之前,美国、欧盟、东南亚国家、中国香港、日本、韩国是我国的主要出口国家/地区。根据海关数据,美国作为我国最大的出口市场,2018和2019年两年平均出口金额达到3.02万亿人民币,占我国出口总金额的17.97%;由于中国香港是大陆重要的转口贸易中心,香港与大陆的进出口贸易额常年保持高位,2018和2019两年出口金额均值为1.96万亿人民币,居于前列。

疫情之后,美国仍然是我国最大的商品出口市场,2021年和2022年出口金额均值达到3.79万亿,较疫情前上涨25%,但占比有所下降,占总金额比例为16.62%,下降1.4个百分点;其次是欧盟,最近两年出口金额均值增长25.43%,出口份额占比为15.52%。东南亚国家、中国香港、日本、韩国和越南占比分别为15.1%、9.31%、4.87%、4.47%和4.09%, 仍然为我国的主要出口市场。

截止到2023年3月,东南亚国家成为我国最大的商品出口市场,2023年1-3月对其出口金额达到9549.2亿人民币,占我国出口总金额比重提升至16.9%;其次是欧盟,2023年1-3月对其出口金额达到8666.7亿人民币,占总金额比例为15.3%;美国紧随其后,2023年1-3月对其出口金额达到7917.9亿人民币,占总金额比例为14.0%。中国香港、日本、韩国占比分别为7.5%、5.0%、4.7%,仍为我国的主要出口市场。

疫情前后对比来看,美国、欧盟、东盟、中国香港以及日韩仍然是我国出口前六的国家/地区,其中美国、欧盟、中国香港、日本在我国出口中的占比有不同程度下降,对东南亚国家、韩国出口占比提升。

自2018年起,欧美持续对我国出口进行限制,对华关税实施的强度和范围不断扩大,2021年欧盟理事会通过《欧盟两用物项出口管制条例》表示欧美在对华出口管制问题上达成统一。由此导致,2021年和2022年出口均值相比2018年和2019年均值来看,我国对美国的出口占比从18.0%降低至16.6%,对欧盟的出口占比从16.8%降低至15.5%。而对东南亚国家的出口占比有明显提升,2021和2022年的出口金额均值较2018年和2019年均值上涨50.8%,占比从13.6%提升至15.13%。

近期欧盟委员会主席冯德莱恩、法国总统马克龙陆续访华,中法两国签署农业食品、科技、航空、民用核能、可持续发展、文化等领域多项双边合作文件;一系列协议的签署扩大了法国对华航空航天器;核反应堆、锅炉、机械器具及零件、铁道车辆、轨道装置信号设备等品类的出口规模,并在船舶品类上大幅扩大对华进口,中欧经贸规模预计进一步扩大。

3、进口国别/地区变化:东盟超越欧盟,成为我国第一大进口来源地

我国进口贸易方面,主要以上游资源品以及工业中间品为主,整体进口金额与原油、铁矿石等大宗价格高度相关,因此我国货物的主要进口国家及地区集中在资源性国家和制造业国家。

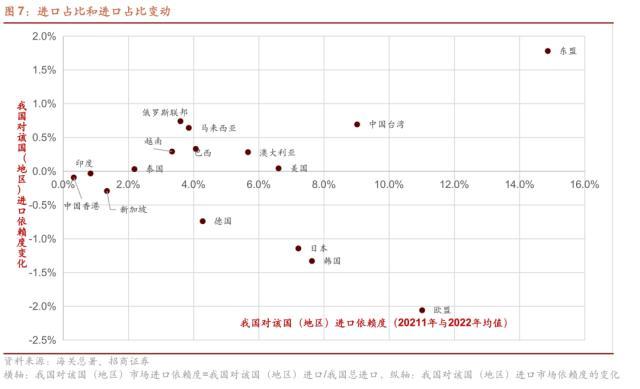

根据2018年和2019年进口金额均值数据,东南亚国家和欧盟是我国主要进口主体,占我国进口总额的均值均达到13.1%,其次从韩国、日本、中国台湾进口金额分别为1.27、1.19和1.18万亿人民币,分布较为均匀,共计占我国进口总金额的25.64%,产品主要包括电子元件,集成电路等中间品;美国、澳大利亚、德国在我国进口份额中占比分别为6.57%、5.39%、5.02%,进口产品主要以资源品为主。

疫情之后,用2021年和2022年均值来看,进口占比较高的依次是东南亚国家、欧盟、中国台湾、韩国、日本、美国、澳大利亚、德国等。其中从东南亚国家进口相比疫情之前大幅提升41.85%至2.64万亿人民币,占比约14.9%,东盟也超越欧盟成为我国第一大进口来源地;从欧盟进口占总进口金额的比重为11.0%,中国台湾、韩国、日本、美国、澳大利亚进口份额分别为9.0%、7.6%、7.2%、6.6%、5.7%。

最新1-3月份数据来看,我国对美国进口比重有所提升,进口占比较高的依次是东南亚国家、欧盟、美国、中国台湾、澳大利亚、日本、韩国等。其中从东南亚国家进口占比达14.4%;从欧盟进口占总金额比重为11.1%,美国、中国台湾、澳大利亚、日本、韩国进口份额分别为 7.5%、7.2%、6.3%、6.3%、6.2%。

对比疫情之前,我国进口份额中,从东南亚国家的进口占比明显提升,其次对中国台湾、澳大利亚、俄罗斯等进口份额有所提升,而从欧盟、韩国、日本进口份额有不同程度下降。

近些年我国与东盟国家的贸易合作日益密切。2020年之后RCEP的签订,大幅增加了中国与东盟双边的贸易往来,同时随着东盟国家的产业链逐渐成熟,中国对其中间品进口比例进一步提高。

对中国台湾地区的进口商品主要集中在电机电器、录音等设备及零件方面,2022年约占大陆对中国台湾地区进口总金额的76.91%,主要以半导体、集成电路为主。随着近年来对集成电路的需求进一步提升,芯片行业对台企的进口需求持续增加,根据海关数据,2022年大陆在集成电路方面对中国台湾地区的进口需求相较2018年上涨了64.45%,占总金额的比例达到66.8%,因此大幅拉动了大陆对中国台湾地区的进口总需求。此外对俄罗斯、马来西亚等国家进口依赖度均有提升。

4、小结

总结来看,过去几年我国积极开拓东盟、非洲、俄罗斯等新兴市场,相比疫情之前,对东南亚国家、拉丁美洲的进出口份额占我国总进出口金额中的比重有较大提升。而由于欧美对华贸易的限制,欧盟、美国等国家/地区在我国的进出口占比下降。

出口方面,疫情之后美国仍然是我国最大的商品出口市场,美国、欧盟、东盟、中国香港以及日韩仍然是我国出口前六的国家/地区,其中美国、欧盟、中国香港、日本在我国出口中的占比有不同程度下降,对东南亚国家、韩国出口占比提升,尤其随着RCEP红利的不断释放,我国对东南亚国家的出口占比有明显提升。进口方面,从东南亚国家的进口占比明显提升,其次对中国台湾、澳大利亚、俄罗斯等进口份额有所提升;而从欧盟、韩国、日本进口份额有不同程度下降。

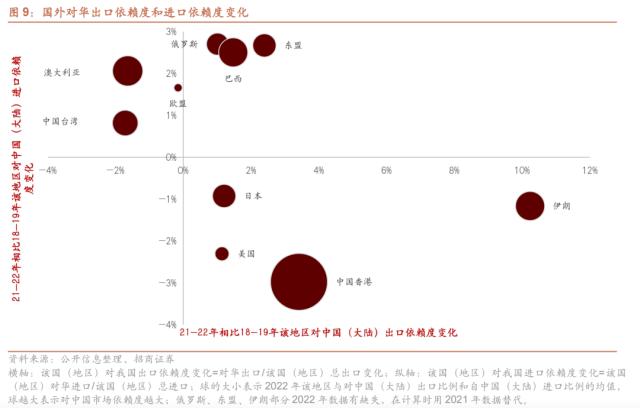

从进出口依赖度来看,多数国家/地区如美国、日本、中国香港、东盟、巴西等对我国的市场依赖度增加,对大陆出口占其总出口的比重提升。而美国、日本、中国香港等对大陆产品的进口依赖度在降低,东盟、巴西、俄罗斯、中国台湾等等大陆产品的进口依赖度在增加。

总结来看,尽管部分国家/地区试图与华脱钩断链,但全球化大的浪潮仍在,合作共赢互惠互利是除了少数国家以外全球其他国家的共同利益诉求,我国与全球多数国家地区的贸易仍有广阔的空间。

03 进出口类别分布及变化

上文从国别角度对我国进出口的结构在过去几年受新冠疫情等诸多事件影响发生的变化进行了讨论;从商品类别角度来说,美国对我国高端制造业进行了大量的技术封锁,禁止对华出口某些重要行业的关键零部件,使得国内一些下游产品的生产面临严重的供应链短缺甚至断裂,叠加疫情、俄乌冲突以及大宗商品价格暴涨等原因,国内的进出口商品类别结构在疫情前后也发生了一定程度的变化,与上部分相同,我们采用2018、2019年的均值数据和2021、2022年的均值数据,通过两组数据的对比,观察近几年来国内进出口贸易的商品类别所发生的实际变化,商品分类规则上,我们选择HS编码为分类标准。

1、出口类别占比及变化

(1)出口总额变化

整体来看,近几年我国进出口总量持续增长。进出口总额从疫情前两年的均值310278亿元人民币提升至疫情后两年的405843亿元人民币,累计增长30.8%;同期出口从168260亿元人民币提升至228501亿元人民币,累计增长35.8%;同期进口额从142018亿元人民币提升至177343亿元人民币,累计增长24.9%。

(2)化学品、农产品、车辆运输设备、塑料制品等大类行业出口份额提升

商品类别来看,在我国全部出口份额中,化工及制品、农产品、运输设备、贱金属及制品、塑料制品份额占比提升,纺织制品、机电产品、光学精密仪器等出口占比下降。对比2021年和2022均值与2018年和2019年均值,在我国全部对外出口产品中,化工及制品占比提升最大,由5.3%提升至6.6%;其次车辆、航空器、船舶相关运输设备占比从4.6%提升至5.4%,到2023年2月份,这一占比进一步提升至6.8%;贱金属及制品占比从7.4%提升至8.1%,2023年2月进一步提升至8.5%;塑料橡胶及制品占比从4.2%提升至4.8%。

出口占比下降最为明显的是纺织制品,占比从10.6%下降至9.0%,2023年2月进一步下降至8.03%;其次机电音像占比从43.7%下降至42.4%,2023年2月进一步下降至41.7%;光学、照相、医疗等仪器占比从3.2%下降至2.6%,2023年2月进一步下降至2.2%;此外生皮皮革、矿产品、植物产品、活动物、食品饮料等出口份额均有不同程度的下降,占比分别下降0.3%、0.3%、0.2%、0.2%、0.1%。

细分品类中车辆及其零附件、塑料及其制品、玩具、游戏及其零附件、有机化学品等占比提升相对明显。采用相同口径更加细分的来看,在我国总出口中,运输设备中车辆及其零附件由此前的3.0%提升至3.9%,2023年2月进一步提升至5.4%;塑料橡胶及制品中塑料及其制品出口占比从3.3%提升至3.9%;杂项制品中玩具、游戏及其零附件占比从2.4%提升至3.0%。占比下降的品类主要集中在纺织制品如非针织服装和针织服装等。

2、进口类别占比变化

矿产品、农产品等偏原料端产品进口份额提升,车辆运输设备、光学仪器、化学制品等在我国进口份额下降

大类行业来看,在我国全部进口份额中,矿产品、植物产品 、贱金属及制品、动物产品等份额占比提升,运输设备、光学、医疗等仪器、机电音像进口占比下降。对比2021年和2022均值与2018年和2019年均值,我国进口产品中,矿产品占比提升最大,由24.1%提升至27.1%,2023年2月占比进一步提升至30.8%;其次植物产品占比从2.9%提升至4.0%,2023年2月占比进一步提升至5.5%;贱金属及制品占比从4.8%提升至5.8%。

占比下降最为明显的是车辆、航空器、船舶等相关运输设备,占比从5.0%下降至3.7%,2023年2月占比进一步下降至3.2%;其次光学、医疗等仪器占比从5.0%下降至3.7%,2023年2月进一步下降至3.0%;机器、机械器具等进口占比从33.5%下降至32.3%,2023年2月进一步下降到26.3%;塑料及制品占比从4.2%下降至3.6%,2023年2月进一步下降至3.2%。

细分品类中矿砂、矿渣及矿灰、矿物燃料、钢铁、谷物、动植物等占比提升相对明显。采用相同口更加细分的来看,在我国总进口中,矿产品中矿砂、矿渣及矿灰由此前的7.2%提升至9.2%,矿物燃料进口占比从16.5%提升至17.4%,2023年2月占比进一步提升至20.2%;贱金属及制品中钢铁从1.1%提升至1.6%。占比下降的品类主要是有机化学品、光学、照相、医疗等设备及零附件、核反应堆机械器具及零件等。

3、小结

综合以上对比,我国进出口品类的变化可以总结如下:

第一:从我国出口份额占比变动来看,我国在全球产业链中的分工地位逐渐向高技术含量方向转移。相比疫情前,资本和技术密集型的产品如车辆及零部件、有机化学品、铁道交通设备、铜、铝制品等在我国的出口份额有普遍提升。而相对劳动力密集或者资源密集型的商品如纺织针织物品、鞋靴产品、皮革毛皮产品等占比普遍降低。

第二:进口份额方面,矿产品、农产品等偏原料端产品进口份额提升,车辆运输设备、光学仪器、化学制品等在我国进口份额下降。这也在一定程度上反应,过去几年在疫情的冲击下,海外供给波动较大,而我国疫情控制相对较好,供给相对稳定,制造业产品出口份额提升,带动更多的原材料需求,因此矿产品、农产品、金属等偏原料端的产品进口份额提升较多。

主要原因在于,一方面,在全球分工贸易的发展过程中,我国的制造优势已经从过去的廉价劳动力成本优势逐渐转化成深度参与全球产业链而形成的完备的工业生产体系,联合国工业发展数据显示,我国是全球唯一拥有全部制造业门类的国家,在全球500种主要工业品中,我国约有230种产量居全球首位。另一方面,十九大报告明确提出迈向全球产业链中高端,在制造业升级、科技强国的战略背景下,我国在很多偏中高端制造业领域都逐渐取得突破,2022年我国电动汽车出口增长131.8%、锂电池同比增长86.7%、光伏产品增长67.8%,并且在全球的市占率不断提升。

后续来看,我国具有完备产业链优势、附加值不断提高的制造业领域将是未来出口的核心支撑,也是A股投资需要重点关注的方向。此外,当前全球制造业进一步向智能化时代迈进,数字化、信息化将是制造业及产业链发展的重中之重,也将为A股提供更多投资机会。

04 重点产品进出口变化

这里我们主要选取我国出口体量较大或者出口/进口国际占比较高的重点产品,详细分析其近几年进出口国内份额与国际占比等变化,主要包括进口依赖度较高的矿产品,出口国际占比较高的纺织品、小商品、石料,进出口体量较大的机械电气设备。

1、矿产品:进口依赖度提升

中国是全世界矿产品需求大国,且需求不断增加。从过去几年来看,我国矿产品国出口国内份额占比和国际占比均下降,而进口国内份额和国际占比均有提升。

出口方面,2019-2018、2022-2021年我国矿产品平均出口额分别为3492.67、4084.56亿元人民币。出口额在国内份额占比从2.08%降低至1.79%;同期,我国矿产品出口占全球出口比重从1.83%降低至1.59%。进口方面,2019-2018、2022-2021年平均进口额分别为34173.64、48098.27亿元。进口额在国内份额占比从24.06提升至27.12%;在我国矿产品进口占全球出口比重从19.6%提升至23.8%。2019-2018、2022-2021年平均进口额分别为34173.64、48098.27亿元。进口额在国内份额占比从24.06提升至27.12%;在我国矿产品进口占全球出口比重从19.6%提升至23.8%。细分产品中铜、铁、锌、钛等金属矿以及煤炭、原油进口国际占比均较高。

从矿产品进口的国别来看,澳大利亚是我国最主要的矿产品供应国,在2021年-2022年,中国年均从澳大利亚进口8257.89亿人民币的矿产品,占我国矿产品总进口额的17.17%。第二大供应国是俄罗斯联邦,同期金额为4853.78亿人民币,占比10.09%,其次是沙特阿拉伯占比7.70%,巴西占比7.01%。中国矿产品的进口高度依赖这四个的国家,且总体依赖度有所上升,根据2021年和2022年的均值,中国进口的矿产品中41.96%来自于澳大利亚、俄罗斯联邦、沙特阿拉伯 、巴西,在2018年和2019年,同期的是40.87%,尤其是对澳大利亚的进口依赖度进一步提升。此外疫情后中国矿产品进口对阿拉伯联合酋长国、马来西亚、美国的依赖度有所上升,阿拉伯联合酋长国的占比从2.37%上涨至4.26%,马来西亚的占比从2.72%上涨至4.49%,美国占比从1.61%上涨至3.15%。占比下降明显的有伊朗(下降2.37个百分点),韩国(下降1.15百分点),巴西(下降0.80个百分点)。

这主要与我国在国际贸易中的地位和资源禀赋有关。自2010年中国制造业增加值首次超过美国,成为全球制造业第一大国,至今中国已连续多年成为世界最大的工业国家。工业生产需要原材料供给,尤其是矿产资源。以铁矿石、原油为例,我国产量远不及需求,因此进口依赖度较大。疫情之后我国矿产品进口占比进一步提升,一方面,体现我国制造业生产完备的优势,对原材料的需求稳步增长;但另一方面,随着境外地缘政治的波动,也存在供给趋近和成本提升的风险。

2、纺织品:出口国际占比提升

中国是世界纺织品出口大国,对全世界纺织品出口总额有显著贡献。从结构上来看,我国主要进口蚕茧、棉花、纱线等原材料,加工之后出口纺织服装等制成品。

随着我国出口产品向高附加值领域转移,纺织品出口和进口在我国国内份额占比均下降。对比疫情前后,我国纺织品出口份额国内占比2018年与2019年的均值10.55%降低至2021年与2022年均值8.97%,进口份额从1.57%降低至1.24%。

尽管东南亚地区低成本优势逐渐显现,可能对我国纺织品出口产生一定替代,但目前来看尚不明显。相比疫情之前,我国纺织品出口国际占比从35.02%提升至38.49%,细分多个品类如合成纤维机织物、女士大衣、套装、帐篷等国际占比均有提升。主要原因可能在于,一方面,我国疫情防控较好,生产较为稳定,带来大量纺织订单回流;另一方面,东南亚等国家从事纺织服装制造的纱线、面料等原材料主要依赖进口,由于价格和运输成本原因,这部分主要来自中国,拉动了我国整体纺织品的出口。

国别来看,我国的纺织品主要出口到美国、欧盟、日本、越南,疫情后向欧盟、中国香港、日本出口占比下降明显。在2021年-2022年,中国年均向美国出口3394.31亿人民币的纺织品,占我国纺织品总出口额的16.56%,其次欧盟占比14.72%,日本和越南占比分别为6.22%和5.93%。疫情之后对欧盟下降3.07%、中国香港占比下降2.27%、日本下降1.28%。一定程度上表明欧盟等国纺织品进口逐渐从中国转移向其他国家/地区。

3、小商品(轻工制造类中的鞋靴+家居)

中国是世界小商品出口大国,对世界小商品出口总额有显著贡献,且贡献不断增加。长期以来,中国凭借劳动力和工业优势是向外出口小商品的主力。对比疫情前后,我国小商品出口优势进一步凸显。

出口方面,我国小商品出口在国内份额占与国际占比均上升。2019-2018、2022-2021年我国小商品平均出口额分别为15956.90、22458.02亿人民币。出口额在国内份额占比从9.48%提升至9.83%;我国小商品出口占全球出口比重从40.51%上升至50.00%。进口方面,小商品整体进口较少,并且近几年在国内、国际份额占比均下降。中国小商品2019-2018、2022-2021年平均进口额分别为952.68、1008.91亿元。进口额在国内份额占比从0.67%降低至0.59%;同期,在我国小商品进口占全球出口比重从2.33%降低至2.14%。

综合来看,中国是世界小商品产业的主要地区,2021年的数据显示,在60项小商品中,中国有27项小商品出口全球占比超过50%,46项占比超过20%,且占比多数上升,照明装置、伞、烟斗几项占比超过了80%。进口方面,普遍对外依赖度较小。

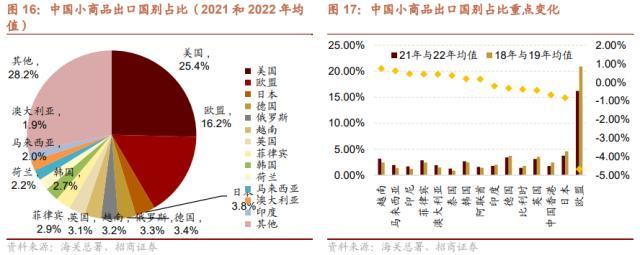

从国别/地区来看,我国的小商品主要出口到美国、欧盟、日本、德国,在2021年-2022年,中国年均向美国出口占我国小商品总出口额的25.4%。第二大出口对象是欧盟,同期出口占比16.2%,其次是日本和德国,占比分别为3.8%和3.4%。此外疫情后中国小商品出口国别占比发生了一定变化,越南、马来西亚、印尼等地占比明显上升,欧盟占比明显下降,越南占比从2.4%上涨到3.2%,马来西亚占比从1.35%上涨到1.97%;欧盟占比下从20.9%下降到16.22%。

4、石料

中国是世界石料出口大国,对世界石料出口有明显贡献。陶瓷、石料、玻璃等石料类产品作为建筑装饰的上游材料,其需求较大程度受下游基建、地产的影响。以美国房价指数为例,房价指数自2020年年中之后就一路突飞猛进,并在2022年达到近20年以来的峰值。美国房地产市场高景气也提振了下游建筑装饰行业需求。此外,中国作为陶瓷发源之都,在制备工艺和出品质量上遥遥领先于世界水平。因此,多重因素影响下我国的石料出口对比疫情前后不仅体量增大了,而且在全球的份额也有明显提升。

出口方面,我国石料出口在国内份额占比下降、国际占比上升。2019-2018、2022-2021年我国石料平均出口额分别为3535.96、4712.81亿人民币。出口额在国内份额占比从2.10%降低至2.06%;同期,在我国石料出口占全球出口比重从29.45%提升至33.61%。进口方面,石料整体进口在国内、国际份额占比均下降。中国石料2019-2018、2022-2021年平均进口额分别为724.13、779.84亿元。进口额在国内份额占比从0.51%降低至0.44%;同期,在我国石料进口占全球出口比重从5.62%提升至5.67%。

综合来看,中国是世界石料出口大国,2021年的数据显示,在49石料中,中国有近半数出口全球占比超过20%,且占比多数上升,建筑用砖、其他陶瓷制品等占比超过了90%。进口方面,我国对玻璃类产品有着较大的依赖度,但依赖度有所下降。

从国别来看,我国的石料主要出口到美国、欧盟、越南、韩国,在2021年-2022年,中国年均向美国出口603.72亿人民币的石料,占石料总出口额的14.89%。第二大出口对象是欧盟,同期金额为463.10亿人民币,占比11.31%,其次是越南和韩国,占比分别为7.69%和6.29%。此外疫情后中国石料出口国别占比发生了一定变化,韩国、越南、菲律宾占比明显上升,欧盟、新加坡占比明显下降,韩国占比从6.13%上涨到7.69%,越南占比从5.00%上涨到6.29%,菲律宾占比从1.93%上升到2.76%;欧盟占比下从15.31%下降到11.31%,新加坡占比从2.72%下降到1.59%。

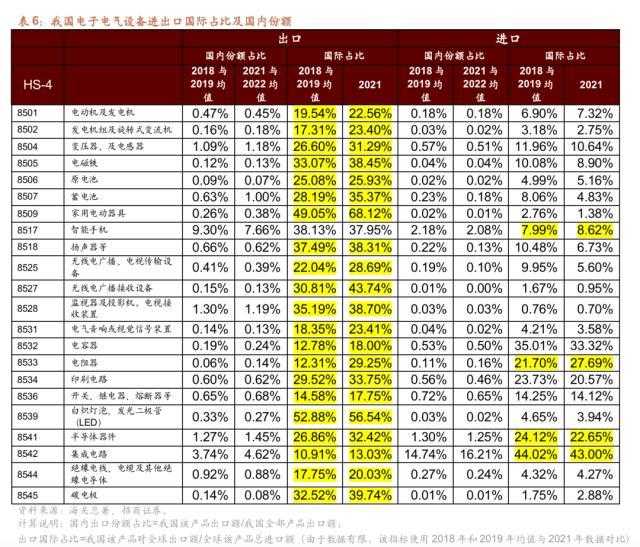

5、机械电气设备

中国的机械电气设备出口、进口总额体量都很大,总体来看,出口额高于进口额。新冠疫情的出现,极大程度上的改变了人们的办公方式。由于全球疫情的蔓延,居家办公因为时间安排自由、通勤时间缩短、自我防护的实现,逐渐成为了一种新兴的工作方式。随之而来的配套设备,如办公用途设备及原材料的需求剧增。因此我国在疫情前后无论是进口还是出口都在原有的大体量上还实现了明显的增长。

出口方面,我国机械电气设备出口在国内份额占比下降、国际占比上升。2019-2018、2022-2021年我国机械电气平均出口额分别为73612.79、96978.77亿人民币。出口额在国内份额占比从43.75%降低至42.44%;我国机械电气设备出口占全球比重从20.75%提升至23.42%。进口方面,机械电气设备整体进口在国内占比下降,国际份额提升。2019-2018、2022-2021年平均进口额分别为47589.91、57274.98亿元。进口额在国内份额占比从33.51%降低至32.30%;而机械电气设备进口占全球比重从14.20%上升至18.47%。

细分品类来看:

工程机械领域:技术创新驱动出口国际份额较大幅度提升

传统工程机械领域,近几年多数品类全球市占率提升,其中叉车出口全球占比由疫情前两年均值的13.85%提升至20.77%;推土机、挖掘机等占比由9.84%提升至16.51%;金属切削机床占比由7.24%提升至8.56%。

在全球经济承压,行业周期下行的背景下,我国工程机械出口取得逆势增长,主要在于我国工程机械企业不断进行技术创新,加快智能化转型,产品国际竞争力不断提升,也让我国成为全球工程机械领域门类最齐全,产业链最完整的国家。2018年随着柳工第一台12吨轮式装载机成功下线,我国成为第四个能自主研发该装备的国家,12吨液力变矩器成为我国工程机械核心零部件标志性产品;2022年徐工机械发布全球最最大旋挖钻机XR1600E,成功解决了特大桥梁工程复杂环境下超大直径、超深桩施工问题,将助推“超级工程”的高效建设。2021年全球工程机械10强企业,中国拥有3席。在这一过程中,三一重工、徐工机械等头部企业疫情前后海外营收占比均提升10个百分点以上。

电子电气设备领域:多领域产量居世界首位,但仍有卡脖子制约

疫情前后电子电气设备多个细分品类出口国际占比提升,21年变压器、电磁铁、蓄电池、智能手机、印刷电路、半导体器件等出口国际占比均在30%以上。随着我国电子工业的强劲发展,目前我国已经成为扬声器、显像管、印刷电路板、半导体分立器件全球生产基地,电容器、电阻器、磁性材料、变压器、印刷电路板等产量居于世界第一位。但需要注意的是我国集成电路、半导体器件等对外依赖度仍然很大,高端芯片仍然被卡脖子。因此具有制造优势或者自主创新能力较强的企业,是未来投资的重中之重。

汽车等领域:抓住新能源机遇,实现海外市场新的突破

汽车是近几年我国出口增长的重要驱动。从过去几年数据对比来看,我国客车全球出口占比从12.86%提升至15.34%,乘用车占比从1.1%提升至3.35%,货车占比从2.32%提升至4.38%,摩托车及零部件占比从29.22%提升至34.72%。抓住新能源的机遇是我国汽车在海外市场实现突破的重要原因。根据中汽协统计,2022年我国汽车总出口突破300万辆,同比增长54.4%;其中新能源车企出口67.9万辆,同比增长1.2倍。比亚迪等车企在海外逐渐发力,先后进军荷兰、日本、德国、瑞典、印度等市场,目前已经在全球设立30多个工业园区,生产的新能源汽车涉足全球70多个国家和地区。随着中国品牌车企在新能源和智能驾驶相关领域逐渐建立起竞争优势,有望在全球市场占据更多份额。

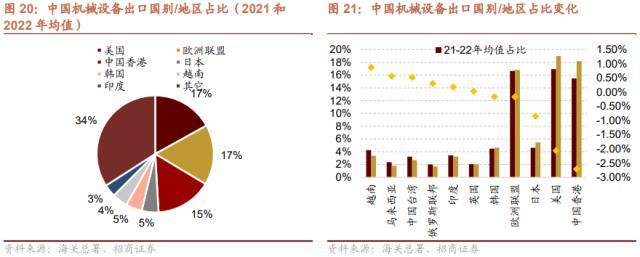

从国别来看,我国的机械设备主要出口到美国、欧盟、中国香港,在2021年-2022年,中国年均向美国出口16424.27亿人民币的机械设备,占机械设备总出口额的16.94%。第二大出口对象是欧盟,同期金额为16171.11亿人民币,占比16.67%,其次是中国香港,占比为15.48%。疫情后中国机械设备出口国别占比发生了一定变化,越南占比明显上升,美国、中国香港占比明显下降。

6、小结

综合以上对比,总结我国重点领域的进出口来看:

第一:我国加工制造业大国和资源禀赋决定我国在矿产品领域对外依赖度较大,并且疫情之后,进口依赖度进一步提升,一方面,体现我国制造业生产完备的优势,对原材料的需求稳步增长;但另一方面,随着境外地缘政治的波动,也存在供给趋近和成本提升的风险,因此具有资源优势或者开采技术领先的企业将有更好表现;

第二:初级产品如纺织品、小商品、石料、皮制品等仍然具有相对优势,疫情之后出口国际占比有进一步提升,但从出口对象来看,向欧盟、美国、日本等出口占比多数下降,销往韩国、越南等地占比提升。

第三:机械电气设备出口竞争力有明显提升:

叉车、挖掘机等工程机械随着技术的不断创新,出口全球占比逆势增长,部分企业如三一重工、徐工等企业海外营收占比提升10个百分点以上;

电子电气设备多个领域如电容器、电阻器、磁性材料、变压器、印刷电路板等产量居世界首位,但高端芯片仍被卡脖子;

汽车领域尤其是新能源车企业抓住新能源机遇,实现在海外市场的重大突破,随着中国品牌车企在新能源和智能驾驶相关领域逐渐建立起竞争优势,有望在全球市场占据更多份额。因此,技术创新能力较强的龙头机械企业、具有制造优势或者自主创新能力较强的电子电气企业以及在新能源和智能驾驶领域建立起竞争优势的企业,有望在A股出海进程中获得更多超额受益

05 重点国家进出口变化

1、 美国

整体及国别占比变化:双边贸易占比下降,美国正减少对华供应链的依赖

整体来看,近几年我国对美国进出口总量持续增长。进出口总额从疫情前两年的均值39558亿元人民币提升至疫情后两年的49684亿元人民币,累计增长25.6%;同期对美国出口从30234亿元人民币提升至37965亿元人民币,累计增长25.6%;同期对美国进口额从9324亿元人民币提升至11718亿元人民币,累计增长25.7%。

从占比上来看,美国正在减少对华供应链的依赖。

一方面,美国与我国进出口在我国总进出口总额中占比下降,但美国仍然是我们的主要贸易伙伴之一,占比仅次于东南亚和欧盟。对比疫情前后,对美国进出口份额占我国总进出口份额比重从12.7%下降至12.2%,2023年3月份,进一步下降至11.0%;出口份额从18.0%下降至16.6%,2023年3月占比进一步下降至13.8%,进口份额维持在6.6%,2023年3月小幅提升至7.1%。

另一方面,与中国的贸易占美国贸易总额的比重从也出现明显下降。2018年我国占美国贸易总额为15.6%,到2022年下降至13.0%。其中美国对我国的进口依赖明显减轻,自中国大陆的进口金额占比从2018年的21.22%下降至2022年的16.53%;而美国对华出口占比从2018年的7.23%小幅提升至7.45%。一定程度上是美国对华脱钩断链的结果。

细分品类变化:技术密集型制造业仍是对美出口的优势产品

一方面,从我国对美国出口份额变化来看,出口优势仍然主要集中在技术密集型的制造业领域,杂项制品(主要包括玩具、家具等)、塑料橡胶、贱金属、化学工业品、车辆航空器等运输设备占比提升,机电设备、纺织品、伞鞋帽等出口份额占比下降。对比2021年和2022均值与2018年和2019年均值,我国对美国出口产品中,杂项制品出口占比提升最大,由12.2%提升至13.9%;其次塑料及其制品、橡胶及其制品占比从4.6%提升至5.5%;贱金属及其制品占比从5.0%提升至5.9%。占比下降最为明显的是机电、音像设备及其零件、附件,占比从46.2%下降至43%;其次纺织原料及纺织制品占比从10.3%下降至9.0%;食品、鞋帽伞等、羽毛品、人造花、人发品占比从3.9%下降至3.6%。

另一方面,相比疫情之前,美国从我国进口的多个品类占其全球进口的比重提升,提升较为明显的主要集中在制造业产成品。这与政策有一定关系。2018年美国实施500亿进口关税清单,2022年3月美国重新宣布豁免对352项自中国进口的商品的关税,受此影响美国自我国进口的矿物材料制品、塑料橡胶、皮革毛皮制品、贱金属、运输设备等占比均有较大提升。

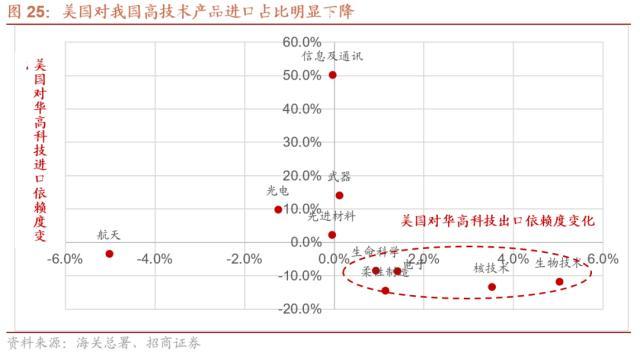

但高技术产品“脱钩”明显。数据显示2022年相比2018年,美国高技术产品出口额增长5.94%,进口额增长27.93%,但同期对我国高技术产品出口和进口分别下降了5.74%和13.57%。光电、航天、先进材料等产品,美国对华出口比重均减少;在生物技术、电子、柔性制造、生命科学领域,美国自中国进口占比均有明显下滑。

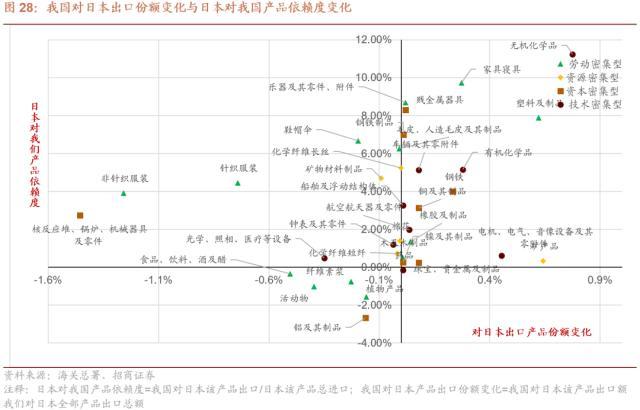

2、 日本

整体及国别占比变化

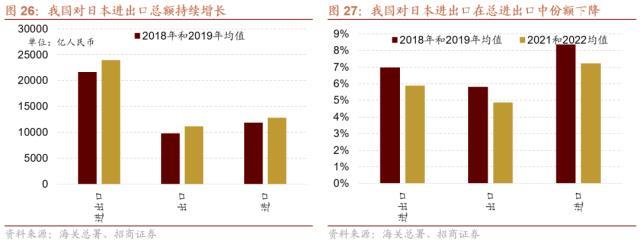

整体来看,近几年我国对日本进出口总量持续增长。进出口总额从疫情前两年的均值21664亿元人民币提升至疫情后两年的23925亿元人民币,累计增长10.4%;同期对日本出口从9792亿元人民币提升至11129亿元人民币,累计增长13.7%;同期对日本进口额从11872亿元人民币提升至12796亿元人民币,累计增长7.8%。

国别来看疫情之后,我国对日本的进出口在我国总进出口中占比下降,但仍然是我们的主要贸易伙伴之一,占比仅次于东南亚、欧盟和美国。对比2021年和2022均值与2018年和2019年均值,进出口份额从7.0%下降至5.9%,2023年3月这一比重进一步下降至5.4%;出口份额从5.8%下降至4.9%,至2023年3月份进一步下降至4.5%,进口份额从8.4%下降至7.2%,截至2023年3月进一步下降至6.7%。

细分品类变化:

商品类别来看,在我国对日本全部出口份额中,技术密集型和资本密集型产品份额提升,如电机、电气、音像设备、车辆及零件、航空航天器、有机化学品、金属制品等占比均增加;而劳动密集型和资源密集型产品对日出口占比普遍下降,如针织服装、鞋帽伞、矿物材料制品等。

从日本对我国产品依赖度来看,日本从我国进口较多的主要是玩具、家具、纺织原料、毛皮制品、矿物质、机电产品等,近两年占其总进口额的比重均在30%以上。

疫情之后,日本对我国多品类产品进口依赖度提升。一方面此前的优势产业家具、塑料制品、鞋帽伞等依赖度均有提升;另一方面,车辆及零附件、有机化学品、船舶结构体、航空航天器等技术密集型产品日本对我国的进口依赖度也有提升。仅部分农产品对华依赖度下降。

3、 欧盟

整体及国别占比变化

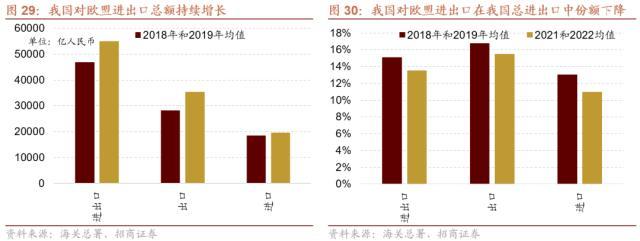

整体来看,近几年我国对欧盟进出口总量持续增长。进出口总额从疫情前两年的均值46834亿元人民币提升至疫情后两年的54990亿元人民币,累计增长17.4%;同期对欧盟出口从28269亿元人民币提升至35459亿元人民币,累计增长25.4%;同期对欧盟进口额从18565亿元人民币提升至19531亿元人民币,累计增长5.2%。

国别来看疫情之后,我国对欧盟的进出口在我国总进出口中占比下降,但仍然是我们的主要贸易伙伴之一,占比仅次于东南亚。对比2021年和2022均值与2018年和2019年均值,对欧盟进出口占我国进出口总额的比重从15.1%下降至13.6%,2023年3月进一步下降至13.1%;出口比重从16.8%下降至15.5%,截至3月份进一步下降至14.6%;进口份额从13.1%下降至11.0%。

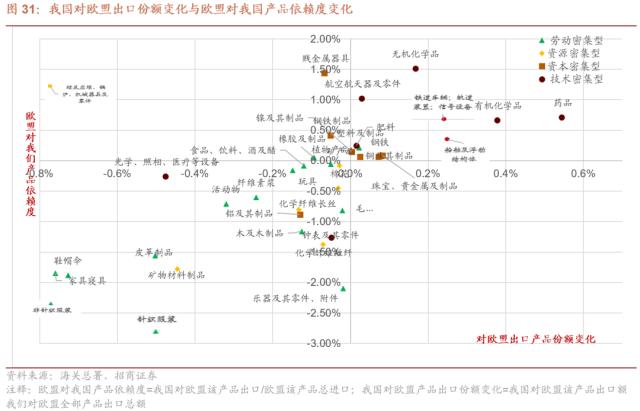

细分品类变化:对欧盟出口向技术密集领域转移

商品类别来看,在我国对欧盟全部出口份额中,机电音像、运输设备、化学工业品等占比提升较大,纺织原料及纺织制品、杂项制品(主要是家具玩具等)出口占比下降,一定程度上反应我国对欧盟出口逐渐向技术密集领域转移。对比2021年和2022均值与2018年和2019年均值,我国对欧盟出口产品中,机电、音像设备及其零件出口占比提升最大,由43.5%提升至45.5%,2023年2月份占比进一步提升至48.0%;其次车辆、航空器、船舶及运输设备占比从4.2%提升至6.1%,2023年2月占比进一步提升至8.0%;化学工业及其相关工业的产品占比从5.3%提升至7.0%。占比下降最为明显的是纺织原料及纺织制品,占比从11.4%下降至8.7%,家具、玩具等劳动密集型产品均有不同程度下降。

从欧盟对我国进口依赖角度来看,欧盟对我国家具、玩具、纺织原料及制品、机电产品等依赖度均在10%以上。

疫情之后欧盟对我国进口依赖度提升较为明显的主要集中在技术密集型领域,如运输设备、机电音像、化工制品、塑料橡胶等,而伞鞋包、纺织制品、纸制品、矿物质材料等依赖度普遍下降。大类行业中,交运设备占比从2.41%上升至4.77%,其中铁道车辆轨道装置占比从21.35%上升至27.36%,船舶及浮动结构体占比从14.70%上升至20.39%;机电音像设备同样提升相对明显,占比从13.42%上升至15.47%,其中电机电气音像设备占比从15.20%上升至18.28%。

4、 东南亚国家

整体及国别占比变化

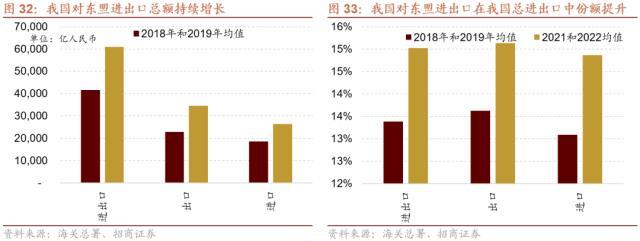

整体来看,近几年东盟是与我国贸易增长最快的经济体。进出口总额从疫情前两年的均值41520亿元人民币提升至疫情后两年的60948亿元人民币,累计增长46.8%;同期对东盟出口从22931亿元人民币提升至34581亿元人民币,累计增长50.8%;进口额从18589亿元人民币提升至26368亿元人民币,累计增长41.8%。

国别来看疫情之后,我国对东盟的进出口在我国总进出口中占比提升,目前东盟已经成为我国第一大贸易伙伴。对比2021年和2022均值与2018年和2019年均值,与东盟进出口占我国进出口比重从13.4%上升至15.0%,2023年3月这一占比进一步提升至16.5%;出口占比从13.6%上升至15.1%,2023年3月占比进一步提升至17.9%,进口占比从13.1%上升至14.9%,2023年3月略微降低至14.6%。

细分品类变化:

商品类别来看,在我国对东盟全部出口份额中,机电音像设备、化学工业品和塑料橡胶占比明显提升,矿产品、纺织原料及制品、贱金属及其制品、革毛皮制品等出口占比下降。对比2021年与2018年和2019年均值,我国对东盟出口产品中,机电音像设备出口占比提升最大,由46.8%提升至49.2%;其次化学工业品占比从6.8%提升至8.5%;塑料橡胶占比从4.6%提升至5.4%。占比下降最为明显的是矿产品,占比从5.5%下降至3.7%;其次纺织原料及制品占比从8.3%下降至6.9%;贱金属及其制品占比从11.7%下降至11.0%。

东盟从我国的进口占其全部进口额的比重略有提升。2018年和2019年东盟从我国进口额占其全部金额的平均比重为21.2%,2021年同期这一占比为23.9%,略微提升0.53%。

从东盟对我国的进口依赖度来看,相比疫情之前,东盟对我国多个品类的进口依赖度均有提升。大类行业中武器、弹药及其零件、附件占比从3.6%提升至17.8%,杂项制品(主要是家具、玩具等)占比从54.3%提升至63.3%,交通运输设备占比从10.4%提升至16.5%,木制品占比从26.6%提升至32.2%,塑料橡胶占比从19.6%提升至24.6%。细分行业中占比提升尤为明显的主要有药品(提升17.2个百分点),武器等(提升14.2个百分点),家具(提升10.9个百分点),锡及其制品(提升9.2个百分点),软木及软木制品(提升9.2个百分点)、车辆及零件(提升6.29个百分点)。

5、 小结

通过以上国别/地区的分析,可以看出我国出口风险与机遇并存:

风险主要体现在:1)总量上来看,我国与发达国家/地区的贸易有所弱化,疫情之后美国、欧盟、中国香港、日本等在我国出口中占比有不同程度的下降;2)结构上来看,美国存在与中国贸易脱钩的迹象,近几年与中国的贸易占美国贸易的比重出现明显下降,尤其是生物技术、电子、柔性制造、生命科学领域,美国自中国进口占比均有明显下滑;3)欧盟、日本等发达经济体对我国初级产品如伞鞋包、纺织制品、纸制品、矿物质材料等进口依赖度普遍下降,也反映出随着人力等成本的提升,我国技术密集型出口产业存在被转移替代的风险;

但另一方面,也为我国带来了一定的机遇:1)总量上,我国与东盟贸易增长较快,同时更多的新兴经济体也孕育着更大的贸易潜力;2)对外贸易结构上出现向技术密集型和资本密集型领域转移的趋势,疫情之后在对日本、欧盟等经济体的出口份额中,车辆及零附件、有机化学品、船舶结构体、航空航天器等技术密集型产品占比普遍提升,未来技术密集型产品和资本密集型产品将是我国出口的重要增量来源;3)美国等与我国高技术领域的脱钩风险也使得自主创新、国产替代的需求更加迫切,相关领域的企业投资价值凸显。

06 重要产品全球市占率变化

1、 我国出口在全球地位中变化

总体来看,疫情之后我国的出口额占世界总额的比重有所提升。按照2018年和2019年的平均值,中国出口的金额占了世界总金额的12.9%,到了2021年这一数字上升到了15.0%。

行业层面,我国的出口占全球比重较多的主要是家具相关品、鞋帽伞、纺织品、石料、毛皮,2021年占世界总额的比重均在30%以上。21年的数据来看,我国出口的杂项商品占世界总额的52.4%(其中玩具游戏品占比48.2%)。其次世界对我国进口依赖度较大的行业还有在鞋帽伞,占比43.1%(其中鞋靴护腿类占比50.8%);第三大行业是纺织品,占比36.13%(其中针织物及钩编织物占比66.1%);其次是石料,占比33.6%(其中玻璃及其制品占比52.8%),毛皮占比33.1%(其中毛皮及其制品占比37.9%)。

相比疫情之前,我国出口的多个品类占全球进口的比重提升,提升较为明显的主要是在家具等杂项、鞋帽伞、石料、车辆航空设备、塑料、纺织原料制品等,而农产品、矿产品、食品饮料等占比多数下降。同样用2018年和2019年均值与2021年的数据对比,大类行业中杂项占比从41.5%提升至52.3%,艺术品占比从1.6%提升至8.7%,鞋帽伞占比从37.9%提升至43.1%,石料占比从29.4%提升至33.6%。而农产品占比有明显下降,动物产品和植物产品别下降了1.0个百分点和0.7个百分点。细分行业中占比提升尤为明显的主要有车辆及其零附件(提升48.8个百分点)、玩具游戏品(提升8.5个百分点)、艺术品,收藏品及古物(提升8.4个百分点)。

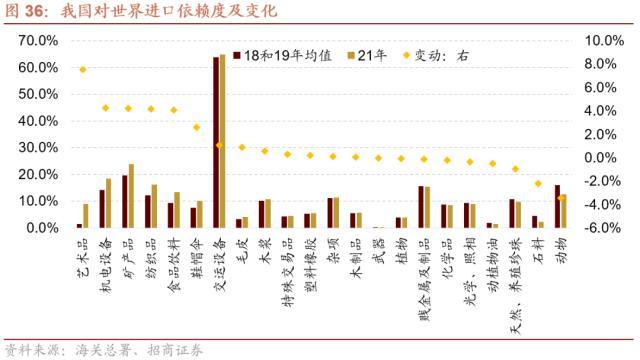

2、 我国对世界进口依赖度变化

总体来看,我国的进口额占世界总额的比重略有提升。按照2018年和2019年的平均值,中国进口的金额占了世界总金额的11.0%,到了2021年这一数字上升到了12.1%。

行业层面,我国的进口相对较多的主要是交运设备、矿产品、机电设备、贱金属及制品,2021年占世界总额的比重均在15%以上。21年的数据来看,我国进口的交运设备占世界总额的64.9%。其次我国对世界进口依赖度较大的行业集中在原材料,如矿产品占比23.8%(其中矿砂、矿渣及矿灰占比71.8%),贱金属及制品占比15.5%(其中铜及其制品占比30.0%,镍及其制品占比28.7%);其次是机电设备,占比18.5%,其中电机电气设备及零件占比19.7%。

相比疫情之前,我国进口的多个品类占全球出口的比重提升,提升较为明显的主要是艺术品、机电设备、矿产品等,而石料等占比多数下降。同样用2018年和2019年均值与2021年的数据对比,大类行业中艺术品占比从1.5%提升至52.3%,艺术品占比从1.6%提升至8.7%;机电设备占比从14.2%提升至18.5%;矿产品占比从19.6%提升至23.8 %。而石料占比有明显下降,下降了2.2个百分点。细分行业中占比提升尤为明显的主要有其他贱金属(提升10.8个百分点)、肉及食用杂碎(提升9.2个百分点)、谷物(提升8.2个百分点)。

3、我国重点产品进出口全球占比变化

总体来看,我国的电子产品、汽车、家电的出口额在全球占比多数提升,而进口额在全球的占比部分下降。

电子产品领域:

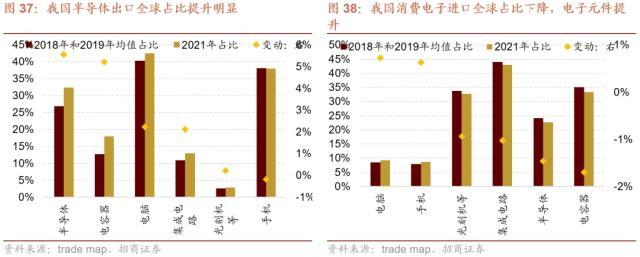

消费电子方面,手机出口国际占比略有下降、电脑出口占比上升,手机、电脑进口占比均有提升。出口方面,21年相比18与19年均值,我国手机的出口全球市占率从38.13%下降到2021年的37.95%;电脑的出口全球市占率从40.32%上升到42.55%;均维持较高的市占率。进口方面,两项的占比分别上行0.63个百分点和0.73个百分点。在过去十几年间,我国在全球消费电子产业链中的地位不断提升,从生产低附加值零件、为国外品牌代工到切入到高附加值环节,目前国内企业在产业链前端如图像传感器、面板等实现较大突破,在产业链后端逐渐成为国际品牌的核心供应商。在这一过程中,消费电子行业海外营收占比相比从2018年与2019年均值53.1%提升至2021年和2022年的均值61.5%,部分企业如冠捷科技、长盈精密、领益智造、歌尔股份等企业同期海外营收占比提升均在10个百分点以上。

电子元件方面,集成电路、半导体的出口占比上升,进口占比下降。出口方面,集成电路的出口全球市占率从2018-2019年的均值10.91%上升到2021年的13.03%;半导体的出口全球市占率从2018-2019年的均值26.86%上升到2021年的32.42%,显示出我国在基础电子元件,如:二极管,晶体管等,方面的出口优势逐渐增强。进口方面,我国是集成电路和半导体的进口大国,两者在2021年的全球占比达到了43.00%和22.65%,但相较疫情前有所降低,分别降低了1.02个百分点和1.46个百分点。但上市公司海外营收方面,疫情之后半导体和元器件细分领域海外营收占比均有不同程度下降,可能由于疫情导致海外需求下滑,而国内需求优于海外。

电子设备方面,电容器、IC半导体制造设备的出口占比上升,进口占比下降。出口方面,电容器的出口全球市占率从2018-2019年的均值12.78%上升到2021年的18.00%;IC半导体制造设备(包括光刻机,封装机等)的出口全球市占率从2018-2019年的均值2.64%上升到2021年的2.86%。进口方面,我国是电容器、IC半导体制造设备的进口大国,两者在2021年的全球占比达到了33.32%和32.79%,但相较疫情前有所降低,分别降低了1.70个百分点和0.93个百分点。从上市公司海外营收来看,其他电子零组件海外营收占比从疫情前的6.5%提升至11.1%。

汽车方面,多项产品出口国际占比明显上升,也显示出我国汽车产业近几年出口竞争力的明显提升。

出口方面,各类汽车零附件提升相对明显,其中,汽车底盘出口全球市占率从2018-2019年的均值2.96%上升到2021年的16.17%;汽车车身的出口全球市占率从2018-2019年的均值1.78%上升到2021年的5.68%;其它汽车零附件的出口全球市占率从2018-2019年的均值8.35%上升到2021年的11.18%;多个品类汽车及零部件全球出口份额的提升也显示我国汽车产业近几年的迅速发展。截至2023年1-3月份,我国汽车出口金额同比高增96.6%,也是我国出口逆势增长的重要驱动。

随着汽车出口国际市占率的提升,汽车板块多个细分领域上市企业海外营收占比也有不同程度的提升,其中国乘用车海外营收占比相比疫情前由4.7%提升至7.8%;商用车海外营收占比从23.6%提升至24.4%;摩托车及其零部件海外营收占比从38.7%提升至39.3%,比亚迪、江淮汽车、中通客车、潍柴动力等海外营收占比均有较大幅

大家都在看

-

经开快讯丨中国重型院项目荣获2024年重型机械世界之最科技成果 日前,经开区企业中国重型机械研究院股份公司研制的Φ13.5m圆筒形炼钢烟气电除尘器,喜获2024年重型机械世界之最科技创新成果认定。据了解,“重型机械世界之最科技成果”是指经中国重型机械工业协会认定的,通过自 ... 机械之最12-14

-

经开区企业快讯丨中国重型院项目荣获2024年重型机械世界之最科技成果 【来源:西安网】日前,经开区企业中国重型机械研究院股份公司研制的Φ13.5m圆筒形炼钢烟气电除尘器,喜获2024年重型机械世界之最科技创新成果认定。据了解,“重型机械世界之最科技成果”是指经中国重型机械工业协 ... 机械之最12-14

-

中信再添一“世界之最”中国造“世界最大球团回转窑”获官方认定 近日,由中信重工独立自主研制的Φ6.96×52m(内径×筒长)超重载特大型球团回转窑,被中国重型机械工业协会专家委员会认定为“2024年重型机械世界之最科技成果”,成为“世界最大球团回转窑”,项目成果整体技术达 ... 机械之最12-09

-

英国工程师:中国最让我“心塞”的,就是把顶尖机械卖成白菜价! 在全球制造业的版图上,中国始终是一个无法忽视的存在。尤其是近年来,随着中国科技与工业的飞速发展,中国在诸多领域已经取得了举世瞩目的成就。然而,当英国工程师提起中国机械产业时,他们往往会有一种复杂的情感 ... 机械之最12-03

-

闻香识豆:科学如何赋予罗布斯塔咖啡豆新魅力 中新网海南万宁12月3日电 题:闻香识豆:科学如何赋予罗布斯塔咖啡豆新魅力记者 王晓斌在海南兴隆热带植物园,焦糖甜香的咖啡味道弥漫在空气中,吸引游客驻足。这令人沉醉的香气,来自被贴有“工业豆”标签的咖啡品 ... 机械之最12-03

-

大国重器,3款世界最大机械,中国制造不输德国 以前提到中型机械,首先想到的往往是德国这些机械制造科技发达的国家,不过,随着我国经济不断发展,我们制造大型机械的水平已经不止是有了进步,有些甚至是登上了世界之最。 徐工打造的XGC88000履带起重机,就以400 ... 机械之最11-29

-

机械键盘什么轴最好用?这篇文章告诉你 机械键盘什么轴最好用?这个问题让许多玩家和打字爱好者纠结不已。机械键盘的轴体主要分为线性轴和段落轴两大类。1. 线性轴中,红轴和黑轴较为常见。红轴触发压力轻,按键顺滑,适合长时间打字和游戏,不会让手感疲 ... 机械之最11-26

-

机械类最吃香的十大专业,未来绝对可以和计算机相抗衡的王牌 理工类院校最近可谓是风生水起,很多理工类院校的毕业生就业情况逆势上扬。加上国家现在的科技兴国,培养大国工匠的战略扶持,理工科院校扬眉吐气的机会终于来了。机械类是理工类专业中的传统专业,加上机械和高科技 ... 机械之最11-25

-

机械行业中的40个金属之最,你都知道吗? 1、最纯的金属锗:区域融熔技术提纯的锗,纯度达“13个9”(99.99999999999%)。2、最多的金属铝:其丰度约占地壳的8%,地球上到处都有铝的化合物,普通的泥土中,也含有许多氧化铝。▲三水铝石是铝的氢氧化物矿物, ... 机械之最11-24

-

机器刻纸线条最细0.2毫米,这位非遗传承人能刻出0.1毫米 长江日报大武汉客户端11月23日讯(记者刘克取 通讯员贺军)一手握住雕刀,一手紧摁红纸,当刀尖没入纸张后,如发丝般的细密线条瞬息而成;使用车床将易拉罐薄壁由0.3毫米车削到0.1毫米以内,易拉罐薄而不破;遮住眼 ... 机械之最11-23

相关文章

- 机械类最吃香的十大专业,未来绝对可以和计算机相抗衡的王牌

- 中国农机化之最(二)

- 中国农机化之最(一)

- 中国农机化之最(三)

- 机械行业中的40个金属之最,你都知道吗?

- 机器刻纸线条最细0.2毫米,这位非遗传承人能刻出0.1毫米

- 大学里最容易令人后悔的二十大专业: 1. 机械工程

- 机器狼:巷战利器背后的科技突破与未来畅想】 前两天

- 2024中国国际农机展之最

- 美国防线崩溃!中国制造全球最巨型机器,谁能阻挡?

- 解放军公布“机器狼”,到底战斗力有多强?

- 什么最可怕,未来战场机器狼群最可怕!#军事科技

- 碾压美军!中国机器狼群亮相珠海航展,武德充沛太残暴!

- “机器狼”的枪法究竟如何?且听我这般道来

- 2000年前人类的第一台计算机:安提基特拉机械之谜

- 机械狼带给咱们的冲击感还没有消失呢

- 考研:机械高性价比院校,第一档机械五虎

- 当今最复杂的椭圆曲线找到了!29个独立有理点打破18年记录

- 大国重器背后的“90后” 汪泽:精密机械的操控者 于毫厘之间细雕琢

- 合作共赢创未来——写在第七届中国国际进口博览会开幕之际

热门阅读

-

1

天下第一暗器暴雨梨花针,传说中的唐门暗器做出来了 07-13

1

天下第一暗器暴雨梨花针,传说中的唐门暗器做出来了 07-13 -

2

世界十大大型船舶排名,第一能承重六十万吨! 07-13

2

世界十大大型船舶排名,第一能承重六十万吨! 07-13 -

3

3

-

4

4

-

5

5

-

6

6

-

7

7

-

8

8