回顾十年“蝶变”,下一个十年,如何把握?

如果说十年是一个轮回,那中国保险科技行业的发展,恰好也正处于这样一个轮回的结束,也是新的开端。

事实上,我国保险与科技的“邂逅”不少于四十年之久,但我国保险科技的发展直到2013年才算真正起步。

当年,最具标志性的事件之一便是:由平安、腾讯、阿里巴巴三家联手打造的“中国首家互联网保险企业”---众安保险开业。

也就是那年起,国内专业保险科技公司数量迎来爆发。

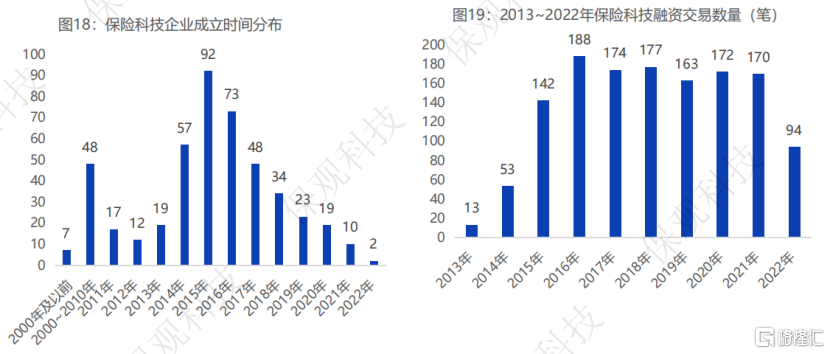

根据行业媒体保观最新发布的《中国保险科技十年回顾与展望》报告(以下简称“报告”)显示,2014-2016年是保险科技企业成立的高峰期,报告统计的获得投资的企业中,有222家都成立于该阶段。

同时,报告指出,自2015年起,保险科技赛道的投融资活动活跃度明显提升,且多年持续维持在高位。当年交易量达142笔,同比增近168%。

(来源:保观5月发布的《中国保险科技十年回顾与展望》)

值得一提的是,这时候,其实传统险企也到了一个亟需变革的时刻。

2014年,国内利率市场化改革提速,导致利差收窄,信用溢价提升,加之监管松绑投资端,整个资管行业竞争加剧,险企收益率也难以获得绝对优势,原有模式遭受冲击,尤其是在收益率和渠道两方面。对于险企而言,不得不进行包括投资、产品结构及渠道等在内的多方面的调整和创新。

所以,一批头部传统险企也纷纷“触网”,与互联网平台合作,掀起了传统保险业数字化转型潮流。例如,2013年泰康人寿联合淘宝网推出互联网寿险平台“乐业保”,提供针对淘宝卖家的保障型寿险产品。

事实上,2013年也是互联网金融的元年---阿里巴巴的“余额宝”、腾讯的“微信支付”、京东的“京保贝”也纷纷面世,拉开了互联网金融快速成长、整合与市场教育的大幕。

如今来看,互联网金融的兴起,几乎触及了除保险之外金融业的所有领域,并给传统机构数字化转型提供了一个有利的技术和市场环境。换言之,保险科技发展的这十年历史,也正是金融业数字化转型的一部简史。

《报告》指出,在成立之初,众安保险便选择了“数字化”路线,打通了科技在保险前、中、后台各个环节的应用。众安还与电商 、OTA等互联网新生态结合,开发了一系列满足市场需求的创新保险产品及服务,例如退货运费险、百万医疗险等热门产品,扩大了风险保障场景覆盖范围,为行业注入了具有鲜明时代特征的新生血液。

十年“蝶变”,未来犹可期

这十年来,保险科技行业发展从萌芽逐步走向成熟,市场规模也完成了跨越式发展。根据中国保险行业协会统计数据显示,2013-2022年,开展互联网保险业务的企业已经从60家增长到129家,互联网保险的保费规模已经从290亿元增加到4782.5亿元,年均复合增长率达到32.3%。

从渗透率角度来看,我国互联网保险市场的渗透率从2013年的2%到2020年的6.4%。有机构预计,2023年互联网保险渗透率有望超过10%,意味着未来提升潜力仍然不容小觑。

放眼海外市场,十年间,保险科技行业同样呈现蓬勃发展态势,且商业模式更为多样化。根据中金报告统计,2015年全球保险科技融资额从此前的每年2-4亿美金的量级跳升至此后的20-40亿美金量级。

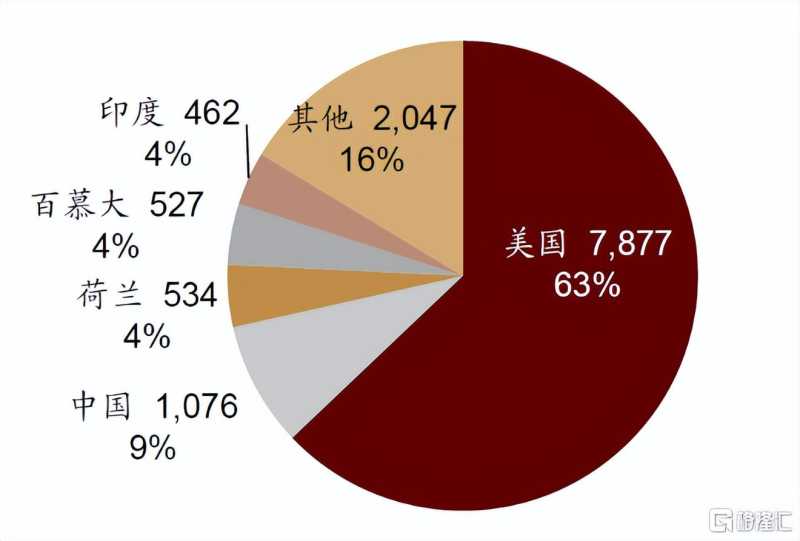

其中,美国是海外保险科技投融资最核心的阵地。根据MILKEN(非盈利性质的经济智库)统计,1998-2018年上半年,该国保险科技公司的融资额占全球的63%,新成立的保险科技公司数量占比51%。

1998-2018H1美国的保险科技公司融资额占全球的63%

(来源:中金《海外保险科技行业百花齐放,与“中”不同》)

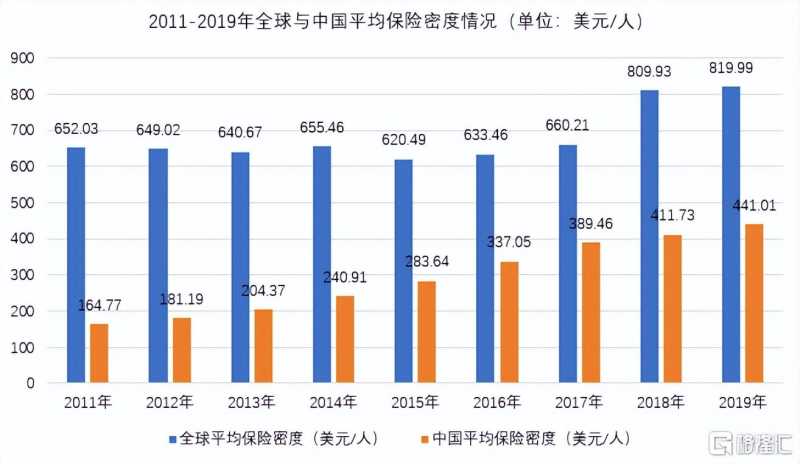

从渗透率而言,中美发展基本接近(根据Statista,2019年美国互联网保险渗透率为7.2%);但不论保险深度还是保险密度,中国仍然都远低于美国,甚至与全球市场均值都有一定的差距。

(来源:国家统计局、银保监会、前瞻产业研究院)

除此之外,在保费的绝对规模上,中国较其也存在显著差距。根据统计数据,2022年寿险保费11427亿美元,财险保费收入8641亿美元,均远高于同期中国人寿险保费32091亿元、财险保费14867亿元。

由于科技应用离不开产业基础,较低的保险深度、密度及规模,都从根本上决定了中外保险科技发展的差距。当然,这也再次反映出中国保险科技未来的市场潜力。

中外比较与启示

鉴于上述,模式多样性是以美国为代表的海外成熟市场的保险科技发展相对占优的一个体现。以上市保险科技企业为例,据不完全统计,目前业务以互联网保险销售及保险公司为主。另外,还包括健康服务类、技术服务类等其他类别。其中美国企业占据绝大多数,且涵盖各种类别,中国以众安在线(HKG:6060)、慧择(NASDAQ: HUIZ)、水滴(NYSE:WDH)三家为代表,主要开展互联网保险销售等业务,类别仍相对单一。

中金认为,商业环境、发展阶段和监管政策的差异是导致上述差别的主要因素。中期来看,发展阶段逐渐成熟、监管政策在特定领域的变化将成为中国弥补与美国的模式多样性差距的主要动力,而商业环境则较难改变。

除模式之外,中外发展路径也有显著不同。

仍以美国为例,据业内分析认为,其保险科技企业通常以科技企业的身份起步,进而快速获得融资并积累技术基础。在产品得到市场验证并获得足够的资本加持后,出手收购保险公司,获取保险牌照,进而上市融资,如Root、MetroMile等;而中国保险科技的发展,虽然有众安在线这样的“异类”,但可能更多依赖处于相对垄断地位的保险企业的自主研发,独立的保险科技创新企业,或基于其流量与场景优势,帮助保险公司开展获客营销,取得一定的主导地位,或向保险公司输出科技能力及系统平台,处于辅助地位。

综上,中外在保险科技领域的创新,客观上仍然存在较大差距,这可能是由于两国经济发展模式、产业格局以及监管政策等方面的差异导致的。

尽管有差异,但亦不乏共识。

其一,与实体产业融合趋势加剧。不论是在医疗科技与服务、大数据风控、物联网、农业科技、汽车科技与服务等领域,保险科技将与其他各个行业深度连接,通过数据、技术的融合打通,有力赋能保险行业,保险科技“金融科技”的属性将随之逐步减弱。

其二,对于财险、健康险的支持更获看好。根据报告统计数据显示,目前全球保险科技投资的60%流向财产和意外险,其他40%流向人寿和健康险。

另外,保观在报告中指出,预期保险科技接下来将经历从应用到基础开发、从浅层技术向高端技术的转型。对于相关企业而言,这也意味着需要将技术能力和商业模式两手抓,以建立真正的护城河。

AIGC,或许正是一个新的“引擎”---引发新一轮生产力变革,保险科技也不例外。甚至,有行业媒体称其为“互联网保险发展的新‘岔路口’。对此,众安保险与众安科技,已投入到了这项新技术的研究和实践探索中。

下一个十年,机会何在?

事实上,正如开篇所言,多种迹象表明,中国保险科技业正处于一个“风陵渡口”。

除了技术变革迎来关键性的拐点之外,政策、消费习惯等也都在朝着更为有利的方向发展。

政策面,2021年底《保险科技“十四五”发展规划》出炉,宣告2022年成为行业“十四五”规划发展方针实施的开局之年,且从顶层设计层面明确了行业未来发展的目标、时间表和路线图。

消费层面,有最新报告统计显示,80后人群已成为保险消费的 “中流砥柱”, 在保险花费上远超其他年龄段消费者。其中,75%的家庭年度保险花费超5000元。此外,他们更倾向于互联网渠道购买保险。

(来源:清华大学五道口金融学院中国保险与养老金研究中心、互联网保险科技平台元保联合发布《2022年中国互联网保险消费者洞察报告》)

另外,该《报告》还提到了行业发展的几大趋势:

首先,行业有望迎来新一轮成长周期。该《报告》调研发现,疫情对消费者的整体购险意识和决策有正面影响,预期消费者未来保险花费预算更高,该报告预计未来一年有万元以上家庭年保险预算的消费者将提升至4成以上。

其二,互联网将成为主力购险渠道,保险业务全流程将逐步向线上化、智能化。

ChatGPT引爆了以AICG为主线的新一轮科技革命,保险行业的数字化水平也将借此进入全新时代,并实现保险价值链的重构与用户体验的新飞跃,正成为业内共识。

在此背景下,近日,众安保险与众安科技共同发布了国内保险业首份AIGC应用白皮书《AIGC/ChatGPT保险行业应用白皮书》(以下简称“白皮书”),为行业探索AIGC应用提供了一个指南。

据了解,该《白皮书》通过专家调研形式,对该技术在保险领域30余个具体可落地应用环节(包括产品设计、精算、营销、运营和客服等全链路环节)以及AIGC场景应用进行了梳理,并从多个维度对应用场景的技术落地可行性形成预判。同时整理了国内外多项技术标准研究与政府制度、投融资市场整体分析以及带来众安在该技术领域的应用探索。

众所周知,机遇与挑战并存。

客观上而言,该技术应用已经引起国内保险业的广泛关注。《白皮书》指出,虽然AIGC技术在保险业大规模商业应用仍面临诸多挑战,但该技术仍有望成为保险机构决胜未来的重要战略性工具。

重大的技术变革往往蕴藏着历史性的机遇,同时也意味着成倍递增的风险,即便是对于优秀的公司而言,这在瞬息万变的科技行业,体现得更是淋漓尽致。

所以,也正如某位大佬所言,“对于机会,看不见、看不起、看不懂,将来会不及”。这在眼下大模型“涌现”、摩尔定律失效、全球科技巨头竞“折腰”等背景下,这一幕将得到更加极致的体现。

反之,那些先知先觉的“行动派”,将有更多机会拿到新一轮变革的“入场券”,从而开启新一轮的“甜蜜”之旅。

大家都在看

-

别再说热带无强国,南美洲坐拥48项世界之最 我们将目光锁定在南美洲,从地理奇观、资源宝藏、农业资源、自然与生态、能源、历史文明、工程奇迹、社会进步、文娱与体育、科技之光等10个不同角度入手,盘点南美洲的世界之最,详情如下。一、地理奇观1.亚马逊河: ... 科技之最04-19

-

怀柔科学城:从实验室到红毯,科学星光永不落幕! 镁光灯下,红毯之上当怀柔科学城的科学家们即将第五次亮相北京国际电影节时也许你会好奇:这座“科技之城”为何能持续“跨界破圈”?怀柔科学城的科学家们已连续多年受邀参加北京国际电影节开幕红毯仪式TA是“硬核实 ... 科技之最04-17

-

自然界最坚硬的东西是金刚石:深入了解金刚石的形成、特性与应用 金刚石,作为自然界中最坚硬的物质之一,常常被用来象征坚韧与永恒。无论是在珠宝界的璀璨光芒,还是在工业界的强大切削能力,金刚石都展现出了其独特的魅力与价值。本文将深入探讨金刚石的形成、物理特性、用途以及 ... 科技之最04-16

-

南京建邺:万亿级新赛道 总部产业基地落地生态科技岛 近日,南京康海无人科技有限公司与中新南京生态科技岛签约,康海智能无人系统产业基地项目正式落地。南京蓝舰智航海上无人系统项目、南京华昇智航空中无人系统项目同步落户生态科技岛。作为新苏合作的重要成果,生态 ... 科技之最04-16

-

全国五大“国家科学中心”开建4年了,现在发展的怎么样了? 当下高速发展的时代,科技创新日新月异,以人工智能、大数据、5G 技术等代表的新技术加速迭代,科技创新无疑是推动社会进步的重要引擎,也已然成为我国统筹安全与发展的关键因素,是构建新发展格局、赢得国际竞争主 ... 科技之最04-09

-

阿基米德:古代科学的巨人,如何改变了我们的世界 在古代希腊的阳光下,有一位伟大的科学家、数学家和工程师,他的名字是阿基米德。作为历史上最杰出的科学家之一,阿基米德的贡献不仅影响了他的时代,更为后世的科学发展奠定了基础。今天,让我们一起走进阿基米德的 ... 科技之最04-05

-

人物传记系列之——郭永怀:以生命铸就的科技丰碑 序章:星陨长空,精神永驻1968年12月5日凌晨,北京西郊机场的玉米地里,一架坠毁的伊尔-14飞机残骸中,两具焦黑的遗体紧紧相拥。当救援人员奋力分开他们的身躯时,一个保存完好的公文包赫然呈现——里面装着中国第一 ... 科技之最04-04

-

如何跨越“死亡谷”?专家共论科技成果转化破局之道 科学家创业成与败的奥秘、硬科技成果转化如何越过死亡之谷、我国产业人才培养存在哪些短板……在2025中关村论坛年会期间,来自高校院所、医疗卫生机构、研究机构、专业服务机构及创新企业的顶尖“大脑”们齐聚中关村 ... 科技之最04-01

-

可控核聚变+深海科技,最核心的6家(建议收藏) 可控核聚变搭配深海科技,最关键的6家企业(建议收藏)可控核聚变与深海科技,核心的6家企业在此(建议收藏)可控核聚变及深海科技,必知的6家核心企业(建议收藏)可控核聚变和深海科技,最值得关注的6家企业(建议 ... 科技之最03-31

-

中国的最尖端科技是什么 中国当前最尖端科技涵盖多个领域,要说尖端好多科技都是引领全球的。中国敢说第二那世界上还真没有哪个国家敢说自己是第一,就比如我国的激光技术,超强超短激光:上海张江实验装置实现10拍瓦激光脉冲输出(1拍瓦=1 ... 科技之最03-27

相关文章

- 感受生命科学“最”新成果的震撼

- 科技之光:照亮未来的璀璨星辰

- 中国的最尖端科技是什么

- “最先进的”与“最基本的”(人民论坛)

- 茶叶中的科学:2025年最值得收藏的春茶科普指南

- 人民论坛:“最先进的”与“最基本的”

- 黄仁勋:华为是中国最强大的科技公司!美国对华为遏制 “糟透了”

- 德媒:杭州致力于成为下一个“科技之都”

- 世界上令人震惊的黑科技有哪些?这10项颠覆你的认知!

- 又一世界之最诞生!细数子午工程二期里的电子科技

- 艾萨克·牛顿:科学革命的巨人

- 又一世界之最诞生!子午工程二期通过国家验收

- 体验海尔AWE,科技是最好的网红

- 史蒂芬霍金宇宙间最闪耀的科学之星

- 可视科学:用可视化技术诠释科学之美

- 人民日报任平文章:弄潮儿向涛头立 科技创新的中国答卷

- 关中平原种粮科技感“拉满”

- 中国最赚钱的科技公司大揭秘:谁才是真正的吸金巨兽?

- 阿基米德:古希腊的“科学魔术师”,他的智慧比星辰更璀璨!

- 震撼!这些前沿科技,正悄悄重塑人类未来

热门阅读

-

1

万事胜意不能乱说的原因?告诉你万事胜意该对谁说 12-09

1

万事胜意不能乱说的原因?告诉你万事胜意该对谁说 12-09 -

2

科威特第纳尔为什么那么值钱?比美元值钱的货币盘点 12-22

2

科威特第纳尔为什么那么值钱?比美元值钱的货币盘点 12-22 -

3

撕心裂肺十大催泪情歌,10首哭到崩溃的歌曲 12-24

3

撕心裂肺十大催泪情歌,10首哭到崩溃的歌曲 12-24 -

4

不敢公布马航真实原因,内幕曝光简直太惊人! 12-25

4

不敢公布马航真实原因,内幕曝光简直太惊人! 12-25 -

5

陈百强什么原因怎么走的,陈百强85事件是什么 01-05

5

陈百强什么原因怎么走的,陈百强85事件是什么 01-05 -

6

麻将公式一定要背下来,麻将手气背转运小妙招 01-19

6

麻将公式一定要背下来,麻将手气背转运小妙招 01-19 -

7

7

-

8

8