硅谷银行,为何1天之内就被挤兑到破产?

下周一开始,美国的科技中心硅谷,将有无数个初创科技公司的员工,拿不到工资,甚至,他们付不起办公室的房租……

原因是——

著名的硅谷银行(Silicon Valley Bank, 下文简称“SVB”),被宣布破产了。

这可不是一家一般的银行。

SVB成立于 1983 年,其总部位于加利福尼亚州圣克拉拉,扎根美国的科技生态系统,被市场称之为“创新经济的金融合作伙伴”,为美国近一半风险投资技术和生命科学公司提供银行业服务。

SVB专注于服务PE/VC和初创企业的融资需求,同时也衍生出自己的私人银行、股权投资和投行业务——相比传统的银行业,公司主营业务具有高成长性、高盈利的特征,ROE水平长期高于传统商业银行。

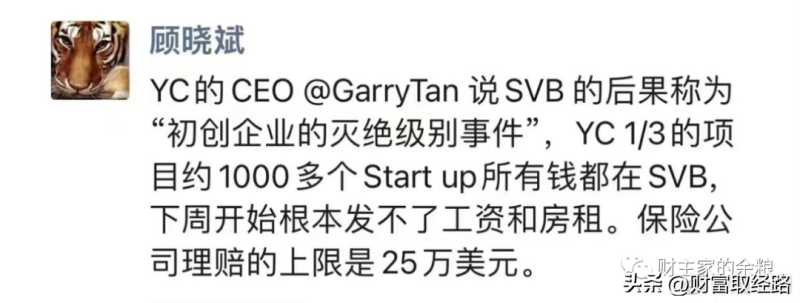

截至2022年12月31日,SVB拥有约2090亿美元资产,在美国银行业排名第16位,账下存户储蓄规模达1754亿美元,特别是其支持科技创新型企业的业务模式,正在被众多中国的银行机构学习和效仿。

更进一步,就在硅谷,50%的美国风投所支持的初创公司,都在SVB有存款,而就SVB来说,有97%的存款账户,超过了FDIC的保险限额(25万美元)。

从这个意义上说,SVB破产,那么有多达50%的风投支持的初创公司将处于危机模式,无法提取现金,还有无数在SVB存款的个人账户,也在周一就会发现,他们超过25万美元的所有存款,都有可能会一夜归零。

当SVB破产,这些科技公司发不出来工资,付不了房租,是很正常的事情。

就在一天之前,美国时间3月9日,SVB宣布了大规模的债券出售和再融资计划:

1)出售210亿美元债券投资,立即重新配置到短期债券上,以提升资产敏感度,但是这笔出售,预计会对其造成18亿美元的税后亏损;

2)将定期借款规模,由2022年末150亿美元增加至300亿美元,以锁定融资成本以及为公司提供更加稳定的流动性支持;

3)股权再融资22.5亿美元,以应对亏损并为银行提供流动性支持,其中包括17.5亿美元的普通股和5亿美元的优先股。

然而,市场并不认可SVB的再融资方案,当日SVB股价暴跌60%,这也意味着,其依赖股权融资的计划成为泡影。

更有趣的是,就在3月7日,SVB刚刚官方宣布:

“很荣幸连续五年登上福布斯年度美国最佳银行榜单”。

榜单之上,SVB排名第20位。

某种程度上说,我们可以认为,截止到3月9日债券出售和再融资方案提出之前,SVB都是美国最佳银行之一,其稳健经营甚至帮助该公司渡过2008年的全球金融危机、2020年的疫情危机……

就在3月9日SVB股票暴跌之前,包括SVB自己人在内,没有一个人能够想到,其会在2天之后就被挤兑到宣布破产。

那,SVB究竟是为什么而破产的呢?

答案是:

资产负债表崩塌+1天的流动性挤兑。

SVB破产的原因,可以从3年前说起。

2020年疫情到来,美联储将利率降低到0,并承诺无限QE印钞,全球迎来科技企业的融资热潮,初创企业的贷款和风投额度快速增长,作为对初创科技公司最友好的银行,SVB的存款暴增——根据其季度财报,从2020年6月-2021年12月,银行存款由760亿美元暴涨至1900亿美元。

大量资金流入,这意味着银行的负债端暴涨。作为一家追求盈利的机构,SVB当然需要将这些钱“安全地”投出去,购买相应的资产,赚取利息差。

问题在于,2020-2021年的美联储并没有开始加息,几乎所有的“安全资产”,收益率都奇低。SVB的选择,是买入大量美国中长期的国债和MBS(因为这样收益会稍微高一点儿),从2020年年中到2021年末,SVB国债持有量从40亿增长到了160亿,MBS则从200多亿增长到1000亿。与此同时,SVB手头的现金和现金等价物(包括准备金、回购、短债)反而从140亿美元下降到了130亿美元。

这意味着什么呢?SVB的总资产在2000亿美元左右,1000亿美元的MBS资产,占其资产负债表的比重超过一半,也就意味着其负债端,会受到MBS价值的巨大影响。另一方面,其现金相比存款占比太少,不足以应对短期内的挤兑。

这一时期,SVB和几乎所有的美国大型金融机构都认为,未来利率上升并超过2%的可能性非常之低,美联储为银行现金(准备金)所支付的利率只有0.1%,而经过SVB的操作,其国债的综合年化收益率“高达1.49%”,而长期MBS的收益率更是“高达1.91%”。

2022年来了,因为通胀飙升,美联储开始了疯狂加息之路。

到了2023年3月8日,美国十年期国债收益率飙升至4%,而15年期固定利率的抵押贷款利率更是上升到6%以上,这意味着SVB所持有的国债和MBS实质上都已经大量贬值。有人估算,其国债总贬值高达25亿美元,而其MBS的总贬值可能高达150亿美元。

注意,随着美联储逐渐提高利率,SVB的债券贬值也是逐渐发生的。为什么市场原本不认为SVB有问题呢?

原因在会计规则这里。

2008年全球金融危机爆发之后,为挽救当时被“有毒资产”缠身的美国银行业,美国财务会计准则委员会(FASB)和会计师协会(APB),对传统的市值计价(Market to Market)的会计规则做出修改。如果银行打算将某种安全债券资产持有到期,那么该资产的市价波动,不必反映在财报损益上(Profit and Loss)——用俗语来说,这叫浮亏不算亏,实亏才真亏。

然而,2022年迄今美联储的快速加息,也导致了众多科技企业日子不好过,融资融不到,股价一直跌,房租、工资、研发投入各种支出都还不能停,SVB的存款开始持续流出,到了2022年底一算,全年存款净减少160亿,特别是那些活期的无息存款,由1260亿骤降至810亿(联邦基金利率都快5%了,还傻乎乎存在账户上不要利息的活期存款当然会减少),这大大加大了SVB现金支出的压力。

随着逐步耗尽现金储备,3月9日,SVB宣布出售210亿美元债券,这等于是将20亿美元浮亏变实亏——要是就这20亿美元实亏,倒也不是说不能再融资,问题是,你还有150亿元的浮亏没出来呢!

在这种情况下,市场怎么可能再给你融资呢?

这正是3月9日SVB股价暴跌的核心原因。

更要命的是,墙倒众人推。SVB宣布出售债券的声明公布之后,SVB遭遇流动性危机的说法就在硅谷不胫而走,任何知道消息的科技公司,都恨不得赶紧从SVB提取资金——在银行挤兑这事儿上,你如果早一点儿能取回100%的资金,如果晚一会儿,可能一分钱都没有了,所以流动性危机这事儿,是宁可信其有不可信其无的。

随着众多科技公司迅速提取在SVB的存款,流动性危机成为了自我实现的预言。

2022年年底,SVB总资产约为 2090 亿美元,存款总额约为1754 亿美元,而到本周四结束,客户提取的存款达到了 420 亿美元之多。

监管机构表示,到当天收盘时,SVB 的现金余额为- 9.58 亿美元,而且未能从其他渠道搜罗到足够的抵押品。

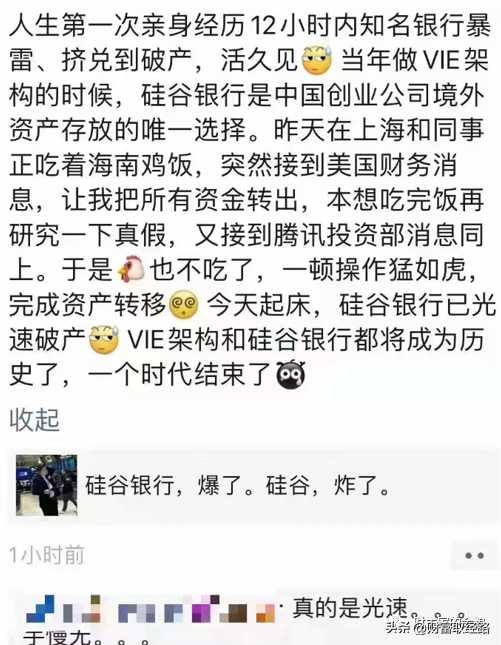

就这样,一天之内,SVB的流动性被彻底抽干并变为负值,根据这种情况,加州金融保护和创新部(DFPI)周五宣布关闭SVB,并任命联邦存款保险公司(FDIC)为破产管理人。

简单总结这个过程:美联储加息→

国债和MBS的市场价值大幅度下跌+科技公司现金消耗加剧→

SVB的资产端急剧缩水+负债端支出维持,流动性下降→

SVB壮士断腕宣布出售债券+股权再融资方案,市场传闻发酵→

大量科技公司资金出逃,演绎48小时挤兑危机→

SVB流动性耗尽,被宣布破产。

就这样,一起如教科书般经典的、资产负债表崩塌到银行挤兑危机的案例,就这么着在众目睽睽之下上演了,SVB不幸成为了2023年美国第一家在FDIC倒闭的投保银行机构,这也是美国历史上第二大银行倒闭案。

实际上,这已经是本周美国第二家地区性银行陷入危机,此前帮助币圈法币与加密货币之间进行兑换的Silver gate Capital Corp.宣布自愿清算银行业务,已经引发银行股的抛售及市场对更多机构可能倒闭的担忧。

加州金融保护和创新部宣布接管SVB的理由,是银行流动性不足且资不抵债,目前FDIC已经创建了圣克拉拉存款保险国家银行,该银行现在持有SVB的受保存款,FDIC已经任命了审计人,接下来将会详细审计SVB的资产。

作为全美20大银行之一,SVB破产事件的影响,正在持续发酵。和SVB一样总部位于加州的第一共和银行(FRC),其股价在周五盘中巨震,盘初曾跌超50%,盘中不止一次因为股价波动过大而暂停交易。

另外,因为众多加密货币行业的初创公司,都将其相当一部分美元存款放在SVB,所以币圈也受到了SVB倒闭的巨大影响,几乎所有主流加密货币纷纷暴跌。

不过,前美国财政部长、经济学家萨默斯称,“只要储户完好无损,SVB母公司SIVB的崩溃就不会对金融体系构成风险。”

美国财政部长耶伦周五表示,“最近的事态发展与我正在密切关注的几家银行有关。当银行遭受财务损失时,这应该引起关注。”

连全球金融体系的扛把子美联储也迅速做出了反应。

可能有人会认为,如此大的一家银行破产,这是“雷曼时刻”再现,有媒体甚至还整理了十家可能步SVB后尘的银行名单。

不过,我个人倾向于认为,SVB破产事件会很快平息,不可能会造成雷曼兄弟倒闭那样影响深远的事件。原因有三:

(一)SVB是正规的、受联邦存款保险机构保护、受美联储和监管的商业银行,其所开展的业务合法合规,甚至在挤兑发生之时,其都还没有关闭取款通道,其破产并不是把银行彻底掏空之后自己宣布破产,而是加州金融保护和创新部为了保护储户而宣布破产;

(二)考虑到SVB一向以来的业务,还有其在美国科技企业中的地位,再加上其商业银行的身份,美联储、财政部介入其救助过程可谓是合情、合理、合法,只要SVB的经营过程合规合法,资产负债表也真实可靠,其总共的亏损也不会超过200亿美元——而且这些债券亏损如果持有到期,并不会真正产生亏损,所以,只要在美联储和财政部主导下,SVB找到合适的买家并不难;

(三)即便SVB的流动性危机向其他银行蔓延,美联储可能而且也有充裕的手段提供流动性支持和稳定市场,防止单家银行风险向系统性风险蔓延,至于方法和路径什么的,可以参考去年10月份英国央行支撑英国养老金的做法。

我前面写过文章,英国养老金出现问题的原因,几乎与硅谷银行一模一样,都是资产负债表崩塌——资产端的价值因央行加息而缩水,负债端现金收入减少、支出照常甚至还需要增加,由此造成了现金的流动性危机,不得不选择出售资产换取现金……

实际上,不谦虚地说,就在“一场系统性的全球金融危机,正在英国预演……”一文中,我就已经“预言”了硅谷银行这样的事件。

无论是英国养老金还是硅谷银行的经营活动,都是在金融监管当局的严格监管之下,只要其经营上合规合法,这种亏损都不至于太离谱,当央妈的爱(放缓加息或暂缓缩表)到来之后,原本的市场恐慌,自然都会慢慢平息,整个金融体系并不会因此受到根本性影响。

总之,硅谷银行这点事儿,由美联储这种心怀天下的央妈在,不怕不怕啦!

恐慌一旦过去,一切都将平息。

大家都在看

-

全国五大“国家科学中心”开建4年了,现在发展的怎么样了? 当下高速发展的时代,科技创新日新月异,以人工智能、大数据、5G 技术等代表的新技术加速迭代,科技创新无疑是推动社会进步的重要引擎,也已然成为我国统筹安全与发展的关键因素,是构建新发展格局、赢得国际竞争主 ... 科技之最04-09

-

阿基米德:古代科学的巨人,如何改变了我们的世界 在古代希腊的阳光下,有一位伟大的科学家、数学家和工程师,他的名字是阿基米德。作为历史上最杰出的科学家之一,阿基米德的贡献不仅影响了他的时代,更为后世的科学发展奠定了基础。今天,让我们一起走进阿基米德的 ... 科技之最04-05

-

人物传记系列之——郭永怀:以生命铸就的科技丰碑 序章:星陨长空,精神永驻1968年12月5日凌晨,北京西郊机场的玉米地里,一架坠毁的伊尔-14飞机残骸中,两具焦黑的遗体紧紧相拥。当救援人员奋力分开他们的身躯时,一个保存完好的公文包赫然呈现——里面装着中国第一 ... 科技之最04-04

-

如何跨越“死亡谷”?专家共论科技成果转化破局之道 科学家创业成与败的奥秘、硬科技成果转化如何越过死亡之谷、我国产业人才培养存在哪些短板……在2025中关村论坛年会期间,来自高校院所、医疗卫生机构、研究机构、专业服务机构及创新企业的顶尖“大脑”们齐聚中关村 ... 科技之最04-01

-

可控核聚变+深海科技,最核心的6家(建议收藏) 可控核聚变搭配深海科技,最关键的6家企业(建议收藏)可控核聚变与深海科技,核心的6家企业在此(建议收藏)可控核聚变及深海科技,必知的6家核心企业(建议收藏)可控核聚变和深海科技,最值得关注的6家企业(建议 ... 科技之最03-31

-

中国的最尖端科技是什么 中国当前最尖端科技涵盖多个领域,要说尖端好多科技都是引领全球的。中国敢说第二那世界上还真没有哪个国家敢说自己是第一,就比如我国的激光技术,超强超短激光:上海张江实验装置实现10拍瓦激光脉冲输出(1拍瓦=1 ... 科技之最03-27

-

茶叶中的科学:2025年最值得收藏的春茶科普指南 江南的春晨总带着几分湿漉,采茶女指尖掠过茶树枝梢,将凝结着晨露的嫩芽轻轻摘下。这看似简单的动作,却暗藏着中国人对时间的精密计算。茶对于中国人而言,早已超越了一般意义上的饮品范畴,它早已成为一种文化和精 ... 科技之最03-27

-

黄仁勋:华为是中国最强大的科技公司!美国对华为遏制 “糟透了” 3 月 20 日,英伟达 CEO 黄仁勋在接受英媒《金融时报》采访时,直言美国对华为的遏制 “搞得很糟糕”。黄仁勋作为全球 AI 芯片领域的领军人物,他的这番表态,可不只是对华为技术实力的简单认可,更像是对美国科技霸 ... 科技之最03-25

-

德媒:杭州致力于成为下一个“科技之都” 参考消息网3月24日报道据德国《商报》网站3月22日报道,原本不为人知的深度求索公司(DeepSeek)凭借其人工智能大语言模型R1一夜之间在科技界引起轰动。此后,中国掀起了人工智能热。DeepSeek的竞争对手面临巨大压力 ... 科技之最03-25

-

世界上令人震惊的黑科技有哪些?这10项颠覆你的认知! 从深海到太空,从量子计算到生物科技,人类正以前所未有的速度突破技术边界。以下这些令人瞠目结舌的“黑科技”,不仅颠覆了传统认知,更在悄然重塑我们的生活方式和文明进程。一、仿生科技:让机器“活”过来1. 自 ... 科技之最03-24

相关文章

- 茶叶中的科学:2025年最值得收藏的春茶科普指南

- 人民论坛:“最先进的”与“最基本的”

- 黄仁勋:华为是中国最强大的科技公司!美国对华为遏制 “糟透了”

- 德媒:杭州致力于成为下一个“科技之都”

- 世界上令人震惊的黑科技有哪些?这10项颠覆你的认知!

- 又一世界之最诞生!细数子午工程二期里的电子科技

- 艾萨克·牛顿:科学革命的巨人

- 又一世界之最诞生!子午工程二期通过国家验收

- 体验海尔AWE,科技是最好的网红

- 史蒂芬霍金宇宙间最闪耀的科学之星

- 可视科学:用可视化技术诠释科学之美

- 人民日报任平文章:弄潮儿向涛头立 科技创新的中国答卷

- 关中平原种粮科技感“拉满”

- 中国最赚钱的科技公司大揭秘:谁才是真正的吸金巨兽?

- 阿基米德:古希腊的“科学魔术师”,他的智慧比星辰更璀璨!

- 震撼!这些前沿科技,正悄悄重塑人类未来

- 中国最卷985大学,外号“南方小清华”,遍地科技CEO,食堂有36个

- 2025【量子科技】大爆发!6家核心企业齐亮相,你准备好了吗?

- 全球最先进的导弹有哪些

- 中国芯逆袭!24位精度+200万次/秒采样,华为黑科技打破30年垄断

热门阅读

-

1

万事胜意不能乱说的原因?告诉你万事胜意该对谁说 12-09

1

万事胜意不能乱说的原因?告诉你万事胜意该对谁说 12-09 -

2

科威特第纳尔为什么那么值钱?比美元值钱的货币盘点 12-22

2

科威特第纳尔为什么那么值钱?比美元值钱的货币盘点 12-22 -

3

撕心裂肺十大催泪情歌,10首哭到崩溃的歌曲 12-24

3

撕心裂肺十大催泪情歌,10首哭到崩溃的歌曲 12-24 -

4

不敢公布马航真实原因,内幕曝光简直太惊人! 12-25

4

不敢公布马航真实原因,内幕曝光简直太惊人! 12-25 -

5

陈百强什么原因怎么走的,陈百强85事件是什么 01-05

5

陈百强什么原因怎么走的,陈百强85事件是什么 01-05 -

6

麻将公式一定要背下来,麻将手气背转运小妙招 01-19

6

麻将公式一定要背下来,麻将手气背转运小妙招 01-19 -

7

7

-

8

8