轻工制造行业2023年中期策略:结构复苏,优选成长、布局价值

(报告出品方/作者:国盛证券,姜文镪、张彤)

1 板块承压,基金持仓环比下行

轻工制造板块短期承压。从股价走势来看,2023 年以来轻工制造板块股价表现较弱, 自 2023 年初至 6 月 15 日,沪深 300 区间涨跌幅为 0.97%,SW 轻工制造板块股价区 间涨跌幅为-1.72%,跑输大盘-2.68pct。分板块来看,包装印刷子板块表现强势,对应 区间涨跌幅为 3.01%,主要由于下游需求复苏(1-5 月中国社零总额同比+9.3%),叠 加 AI 概念催化下部分标的表现突出;造纸/家居用品/文娱用品短期承压,区间涨跌幅 分别为-4.71%/-1.03%/-7.72%。 从板块估值来看,截至 2023 年 6 月 15 日,轻工制造行业估值为 23.6X,处于历史 6.6% 分 位; 分板块 来看,造 纸 /家 居用 品估值 分别 为 26.0X/28.9X, 分别 处于 历史 19.4%/21.3%分位,包装印刷/文娱用品估值分别为 15.3X/21.4X,均处于历史底部。

基金持仓环比下行,配置结构分化。从基金持仓比例看,2023Q1 轻工制造板块持股比 例 为 4.0% , 环 比 下 行 0.7pct ,其中造纸 / 家 居 / 包 装 / 文娱持股比例分别为 3.3%/4.6%/2.9%/4.2%,环比+0.4/-1.8/+0.1/-0.8pct。从重仓情况来看,2023Q1 轻 工制造板块基金重仓市值环比下行,主要受经济预期走弱影响,资金配置结构分化。分 板块来看: 1)造纸:前四大基金重仓公司分别为太阳纸业/博汇纸业/山鹰国际/仙鹤股份,重仓市 值分别为 40.7 亿元/0.5 亿元/0.1 亿元/0.1 亿元,环比+4.3%/-79.6%/-77.5%/-98.5%。 2)家居:前四大基金重仓公司分别为欧派家居/顾家家居/志邦家居/喜临门,重仓市值 分别为 41.3 亿元/22.8 亿元/11.7 亿元/7.4 亿元,环比-8.5%/-21.7%/+45.8%/+28.6%。 3)包装:前四大基金重仓公司分别为裕同科技/奥瑞金/宝钢包装/劲嘉股份,基金重仓 市值分别为 9.7 亿元/1.1 亿元/0.1 亿元/0.1 亿元,环比-42.7%/+65.3%/+0.1 亿元/- 97.9%。 4)文娱:前两大基金重仓公司分别为晨光股份/明月镜片,重仓市值分别为 9.6 亿元 /1.1 亿元,环比-78.6%/-32.1%。

2. 家居:零售结构性复苏,把握整装、智能转型机遇

2.1 行业:需求弱势稳定、估值底部,板块或震荡上行

估值触底,政策预期&板块 Q2 业绩或催化板块震荡上行。当前板块情绪底和价格底均 已显现,家居板块进入到赔率思维占主导的区间。近期家居行业估值因子对股价的影响 快速放大,家居行业 PE(TTM)从 2022 年初的 30X-35X 一路下跌至 2022 年 10 月底 的 15X-20X,下跌幅度约 50%;家居龙头盈利预期呈阶梯式下调,实质业绩预期下调 仅约 10%-20%。2023 年 3-5 月经济预期走弱、地产悲观预期充分显现,家居板块估 值重新回落至 2022 年 10 月前后的估值体系;当前板块需求弱势稳定、估值底部,政 策预期叠加 Q2 业绩或成为板块新一轮震荡上行催化。

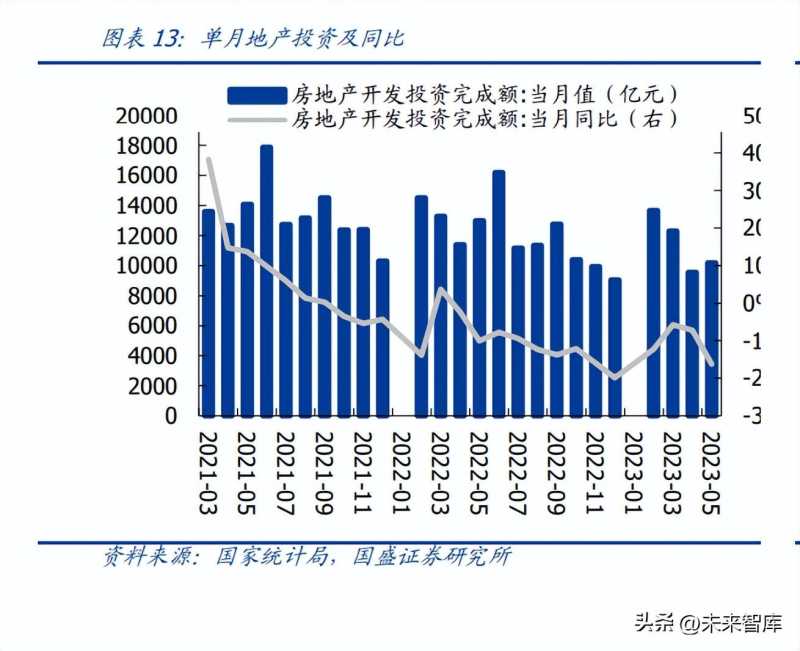

地产:开工弱、销售稳、竣工靓丽,地产周期磨底,政策预期渐浓。2023 年 1-5 月全 国房地产开发投资额/住宅新开工面积分别同比减少 7.2%/22.6%,土地成交处于低位, 且结构性库存高企导致销售复苏向新开工传导不足,房企新开工及投资意愿不足,预计 年 内 新 开 工 及 投 资 承 压 。 2023 年 1-5 月 商 品 住 宅 竣 工 / 销 售 面 积 分 别 同 比 +19.0%/+2.3%,保交楼推动下竣工增长延续靓丽;前期楼盘积压需求释放接近尾声 导致销售略有降温,然而政策加码持续提振市场信心,部分一线核心城市试点“一区一 策”,6 月 2 日青岛市住建部出台《关于促进房地产市场平稳健康发展的通知》,预计全 年销售呈现弱势稳定趋势。当前经济复苏动能走弱情况下适当宽松地产为重要抓手,我 们预计地产政策或从融资端继续入手,且核心一二线城市需求端政策仍有松动空间。

需求:Q2 订单整体稳定、边际走弱,H2 或表现稳定。从订单情况来看,上半年市场 经营环境好转叠加前期积压家装需求释放,1-5 月部分龙头订单增速维持约 20%,其中 定制家居 3-4 月复苏景气,5 月前端接单略有下滑,软体家居由于装修节奏较为滞后, 5 月延续稳定复苏趋势;当前龙头积极把握 618 促销活动节点,开门红期间表现靓丽。 伴随下半年需求旺季来临,且 2023 年地产竣工乐观(若竣工缺口兑现 20%,则经调整 后理论竣工面积同比+11.5%)将催化家装需求,预计下半年行业需求保持稳定。此外, 目前龙头公司强化品类及渠道扩张,通过融合套餐、产品智能化平滑单品价格下降影响, 通过整装、拎包及新零售等渠道强化引流,预计 2023 年家居公司业绩增长表现平稳。

2.2 零售:品类融合&多维获客,集中度加速提升

多品牌、多品类融合提速,客单值稳步提升。居民消费力羸弱,装修意愿下降且选购 家居家品更注重产品性价比、价格敏感度提升,根据渠道调研反馈,部分家居单品单价 存下降趋势。龙头公司一方面通过拓宽品牌矩阵覆盖各个消费层级:目前欧派、索菲亚 等均已建立起完善的高、中、低端品牌矩阵,顾家“天禧派”品牌积极拓展中低端消费 人群、经营表现良好,喜临门“喜眠”加速下沉,进军“IF ROOM”全屋高端定制品牌 打开成长空间;另一方面拓展全品类、全屋空间销售,加大融合套餐力度:欧派、索菲 亚、志邦、金牌等橱衣木协同性彰显、门墙一体化打造第二增长曲线,同时融合软体、 家电等进一步丰富套餐结构;此外顾家、喜临门、敏华、慕思等积极打造卧室+客厅套 餐,进军定制领域强化品类融合力度,产品套系化带动整体客单值水平进一步提升。

渠道流量变迁,龙头注重线上多维度引流。近年来卖场自然进店客流量趋弱,家居流 量结构逐渐向电商、小区、异业合作等渠道转移,根据波士顿咨询,2019-2022 年消费 者家装家居线上决策触点的销售贡献率从 24%提升到 41%。龙头把握流量变迁机遇加 大线上渠道获客力度,一方面提升线上产品服务及营销能力、促进线上转化成交,其中 喜临门表现较为优异,2022 年电商收入同比+34.6%至 14.78 亿元,收入占比同比 +4.7pct 至 18.9%,“双十一”连续 10 年蝉联天猫、京东、苏宁平台床垫类目 TOP1, 未来预计进一步拓宽线上价格带、推进线上连带销售,电商有望延续高增;另一方面通 过知名 IP+直播变现方式捕获及转换客流量,芝华仕在 2023 年 618 预售期间特色直播 间观看人数超过 146 万人,功能沙发、皮艺沙发、智能床等均位列子类目 TOP1。

渠道结构优化、下沉提速,增长或分化。从终端渠道结构来看,家居龙头公司开店处 于不同阶段,1)渠道调整为核心:欧派、索菲亚近年来开店拉动增长趋弱、聚焦门店 结构调整及品类融合销售,2022 年门店数分别+140 家/-763 家,剔除整装后零售单店 收入分别同比+5.9%/+21.4%。其中欧派家居零售模式再升级,融合门店形态持续创 新,2022 年已启动建设 102 个大家居店、预计 2023 年新增 200+家;顾家家居大店及 综合店占比持续提升,同时开拓 C 店等新店态结构;2)渠道扩张为核心:志邦、金牌、 喜临门、慕思等二线龙头仍享渠道扩张红利、加速下沉市场开拓力度,2022 年门店数 量分别同比+489 家/+599 家/+803 家/+700 余家,其中志邦加速扩张南方市场部署和 空白区域下沉;金牌开启一城多商、分商圈招商,依托平台办事处开拓分销渠道;喜临 门“喜眠”、“可尚”等下沉品牌开店占比更高;慕思聚焦产品套系化变革,渠道及品类 加速扩张。2022 年定制整体表现优于软体、核心在于流量抓手多元化,拥抱整装、拎 包等前置渠道;今年来看,表现或有分化,定制龙头延续前置渠道扩张,软体龙头延续 品类&渠道扩张,2022-2023 年市场流量有所恢复背景下延续开店且运营能力较强的公 司有机会兑现较好业绩,包括顾家、志邦、金牌、慕思、喜临门等。

竞争升维、龙头 alpha 突出,行业集中度提升加速。近年来经营环境波动、消费者选 择路径变化对家居企业零售化能力提出考验,中小企业普遍面临应变能力不足、供应链 实力和零售能力难以支撑转型的问题,行业供给端加速劣汰,截至 2023 年 4 月底家居 亏损企业数量占比较 2022 年底+10.5pct 至 32.4%。龙头竞争维度持续升级,依托多品 牌+全品类布局、前端引流获客及转换、门店精细化管理、后端供应链升级提升经营效 率,经营业绩始终展现较强韧性,2022 年家居零售额下滑约 7.5%,而欧派/索菲亚/志 邦收入分别同比+9.2%/+7.0%/+3.1%。根据我们测算,2018-2022 年定制和软体龙头 市占率分别从 8%/9%提升至 13%/17%,增长模型矩阵化背景下企业能力要求升级, 中期龙头格局趋于清晰,行业集中度有望进一步提升。

2.3 整装:家居整装化正当时,把握家居龙头转型新机遇

2.3.1 需求端:消费者年轻化,一体化需求日渐凸显

家装消费者年轻化,更注重效率和品质的结合。家居市场 35 岁以下消费者占比达 76%,其 中 25-30 岁客户占比约 40%,80、90 后成为主力消费人群。年轻消费者更注重“效率”与 “品质”的结合,相对于产品性价比,同样注重时间成本的控制,对材质做工、价格便宜、 设计独特和外形时尚更为看重。

整装应运而生,一体化需求得到满足。从清包、半包、全包再到整装,变的是不断革新 迭代的装修方式,不变的是消费者对美好家的向往。整装公司通过资源整合和强大的供 应链集采,为消费者供给远低于半包形态下自主选配主材的价格;拥有大卖场一样的经 营场地,可以为消费者提供家居场景的预设和展示;依托数字化加持,装修设计前置、 预算可控,消费流程清晰、过程透明。

整装模式消费者受众占比逐年提高,一线城市已达 30%。根据中装协调研,半包模式 呈现淡出趋势,2021 年选择全包模式的消费者占比同样出现下滑(同比-2.2pct),而选 择整装模式的消费者占比逐年提高,2019-2021 年分别为 13.0%/17.4%/20.9%。其中, 一线城市家装消费者选择整装模式的占比达 30.0%。

2.3.2 供给端:多方加速布局、市场方兴未艾

家居龙头加速布局整装渠道,营收占比迅速提升。自 2018 年欧派家居试点整装大家居, 定制企业、甚至软体企业纷纷加速布局整装渠道。2018-2021 年欧派家居整装接单业绩 从 3.5 亿元增长至 22.8 亿元,CAGR 为 86.8%;尚品宅配整装渠道收入从 1.9 亿元增长 至 7.9 亿元,CAGR 为 59.6%,营收占比从 2.9%提升至 10.8%;2020-2022 年索菲亚 整装渠道收入从 0.7 亿元增长至 11.4 亿元,CAGR 为 303.1%,营收占比从 0.8%提升 至 10.1%。伴随各家居企业与家装企业的合作全面铺开,预计整装渠道营收占比将进 一步提高。

2.3.3 三方共赢,方兴未艾

消费者:一体化需求得到满足,效率和品质有效兼顾。根据《2022 家装消费趋势调查 报告》,消费者对家装的担心主要集中在产品质量、装修工艺、装修价格、完工期限、 售后服务五个方面,而整装模式效率&品质有效兼顾。

家装企业:客单值提升,集中度提高,规模效应有望释放。整装模式下装企将定制、 软体和家电纳入销售体系,带动销售品类进一步增加。家装中定制/软体/家电属于高价 值量品类,有效带动装企客单值提升。此外,由于整装模式本身的特点,能够做好整装 的企业也必然是供应链、设计、施工交付包括展陈能力较强的家装企业。根据中装协, 2016-2020 年建筑装修企业数逐年递减,低资质小公司退出市场,装企集中度有望提高。

家居企业:获客渠道前置,品类协同提升客单。家居企业已从单品类向多品类拓展, 整装进一步提升不同品类的销售连带、提高客单价。以索菲亚为例,2022 年发布整家 战略,各品牌客单价稳步提升,2022 年索菲亚品牌/米兰纳品牌工厂端平均客单价同比 增长 28%/17%,司米品牌橱柜产品工厂端平均客单价 12197 元,而在已转型整家策略 的门店中,同时订购橱柜、衣柜等多品类产品的客单价达 32067 元、显著提升。 定制企业或占据主导,核心构筑供应链和赋能服务能力。相对家装企业和软体企业, 定制企业在整装化进程中更具优势,主要原因包括:1)定制头部品牌集中度相对高,更 易跨行整合(相对于头部家装企业东易日盛和圣都家装合计市占率仅为 0.2%,定制和软体 家居单品牌的市占率显著更高);2)定制企业兼具供应链+服务能力,进入壁垒更高:3) 价值高且不易更换,消费者重视度高(定制家具在家装环节中价值占比约占 20%,软体家 具价值占比约 10%)。

2.4 工程:复苏显现,中期格局优化

保交楼推进、竣工回暖,工程家居已现复苏。伴随保交楼政策推进及前期延期项目陆 续释放,我国地产竣工数据表现较好,2023 年 1-4 月商品住宅竣工面积同比+19.2%, 带动家居公司工程渠道业绩表现回暖,其中 2023Q1 志邦/金牌/江山欧派分别实现收入 1.3 亿元/1.9 亿元/4.8 亿元(分别同比+4.5%/+5.3%/+49.6%)。从前端接单情况来看, 3 月以来龙头公司工程订单增速维持双位数增长,预计 Q2 低基数下业绩延续稳定增长。

代理降低风险,客户结构优化。过去地产商违约严重拖累工程业务,龙头家居公司致力 于风险控制、优化收入结构,大宗渠道恢复稳健增长。一方面,通过工程代理降低现金 风险:代理商渠道通常采取款清发货结算方式保证现金流安全,江山欧派 2020 年2022 年工程代理商数量从 100 余家快速提升至 470 余家,代理商收入占工程渠道比重 从 11%提升至 37%;金牌通过代理运营加大优质地产客户资源获取力度,同时依托厨 柜品牌优势,工程衣柜/木门发展迅速。另一方面,积极调整客户结构、拓宽合作领域: 龙头家居聚焦经营稳健的央企、国企订单及款清的保交楼项目,索菲亚 2022 年优质客户收入贡献占比达 55%,江山欧派、王力安防当前恒大保交楼订单充足;皮阿诺与保 利采取资本合作方式,预计保利体系订单占比稳步提升;此外,龙头进一步拓展学校、 医院、酒店、康养及人才公寓等合作项目,有望持续贡献业绩增长。

竞争加剧,中期格局优化。2021 年以来受到地产商风险影响我国精装修市场规模收缩, 根据奥维云网数据,2021 年/2022 年精装开盘房间数分别同比-12.1%/-49.0%,具备 较优资金条件的房地产国企、央企议价权提升,供应商竞争加剧、利润率受挫明显。然 而龙头凭借优质品牌力、良好资金实力、交付及供应链能力形成客户绑定效应,2019- 2022 年我国精装修市场橱柜配套品牌 CR3 从 22.9%提升至 28.8%,其中欧派家居、金 牌、志邦精装修橱柜市占率分别提升 2.0pct、0.6pct、5.8pct 至 14.2%、8.8%、5.8%。

2.5 智能家居:东风渐起,把握渗透率提升红利

2.5.1 渗透率提升驱动智能家居市场逆势扩张

智能家居赛道快速扩容,渗透率提升空间较大。2017-2022 年中国智能家居市场规模由 3254.7 亿元增长至 6515.6 亿元(CAGR 达 14.9%);伴随精装房中智能家居系统配套 率提升(2019-2022 年从 46.4%提升至 79.2%),其功能性、使用体验逐步获市场认可, 并顺利向零售端传导。2022 年新房销售显著下行,智能家居增长韧性凸显(同比 +12.3%),消费者家居环境智能化升级需求趋势延续。同时,2018 年中国智能家居渗 透率为 4.9%,明显低于美国 32%、部分欧洲国家 20%+的水平。其中,智能马桶、智 能晾衣机均处加速渗透红利期,细分赛道龙头产品结构优化下盈利趋势向上可期。

具体来看,渗透率提升主要驱动因素为: 1)需求端:①消费者代际变化&疫后注重家居品质:家居用品主要消费人群为 85-90 后,注重生活品质及效率、强调个性化,更加愿意为智能化产品支付溢价;并且 2020 年以来经营环境使得消费者居家时间增长,更加注重居家环境改善需求,伴随疫后线下 消费场景恢复,智能化需求有望加速释放。

②技术创新推动功能升级,逐步解决消费痛点。智能化产品功能性突出,使用效率提 升、设计人性化,易产生较强使用黏性。以智能晾衣机为例,其可解决传统晾晒干衣效 率低、阴雨潮湿容易滋生细菌,以及取衣不方便、晾晒空间不足、承重不强等痛点,伴 随技术创新,进一步丰富风干、烘干、杀菌消毒等附加功能。以智能马桶为例,卫浴企 业主要围绕座圈加热+自动清洗的两大核心功能,提升如厕体验与便利性,并且叠加暖 风烘干、杀菌等功能,满足不同消费人群需求。此外,箭牌、九牧、恒洁均已实现技术 突破,推出零水压智能马桶产品(内置储电装置或增加机械动力系统),解决老旧小区 水压较低的问题,加速突破存量房市场。

③价格下探,潜在消费客群扩张。新品类逐步下沉三四线市场,这部分消费人群价格敏 感性较强,因此价格带下移成为新品接受度提升的关键;2017-2022 年智能一体机线上 零售价由 3602 元下降至 3051 元,智能晾衣机 2021 年线上/线下均价分别为 1100 元、 1600 元(2019-2021 年 CAGR 分别为-6.6%、-4.1%),消费门槛降低。

2)供给端:①家居企业提升智能化至战略高度:我国家居企业传统品类市场较为成熟, 竞争较为充分,因此积极培育智能化产品作为第二增长曲线。以箭牌家居为例,2020- 2022 年智能坐便器收入占比从 15.5%提升至 18.6%,整体盈利能力同步提升。2022 年受经营环境及地产下行双重冲击,传统卫浴品类受冲击较强,智能马桶增速韧性凸显, 瑞尔特智能马桶收入同比增长 17.7%;2023 年各卫浴龙头加大终端营销力度、加快轻 智能机型铺货等方式进一步做大市场蛋糕。

②售后配套服务完善:由于部分智能品类具备安装属性,受固有观念影响,消费者顾虑 产品换新耗时长、对原有装修造成破坏等因素,存量换新需求激发较缓慢。目前头部企 业加速布局售后服务网点,完善经销商赋能,以保证及时响应用户需求;本次 618 活 动中,头部品牌均配套整机质保、免费改造、安装服务,消费者体验持续完善。

2.5.2 内资品牌崛起,行业集中度提升

品类格局分化,智能马桶竞争激烈,智能晾衣架较为稳定。智能马桶竞争激烈,头部 企业以价换量趋势明显,内资三大品牌九牧、恒洁、箭牌份额领先;2022 年箭牌智能 马桶出厂均价下降 3.4%至 1657.7 元。目前行业价格带逐步触底,龙头企业通过自产率 提升、优化供应链等方式提升供应链效率,中小企业出清、格局逐步优化,智能马桶价 格有望企稳。智能晾衣机处于“小而美”的竞争赛道,竞争格局明晰,好太太龙头效应 显著;龙头产品延续升级,2022 年好太太智能晾衣架出厂均价提升 5.5%至 1190.8 元, 盈利能力稳定向上。

智能马桶:国产替代加速推进。2022 年国内智能马桶前五大品牌分别为九牧(7%)、 科勒(6%)、箭牌(3%)、TOTO(3%)、恒洁(3%),内资品牌份额持续提升。1) 产品:国内头部卫浴企业加大技术研发投入,逐步缩小质量、外观、功能等方面的差距, 并以价格优势抢占市场份额,如箭牌 2023 年重点推出出厂价约 1000 元的轻智能产品。 2)渠道:①工程渠道:地产销售下行、地产商现金流恶化,进口卫浴品牌受冲击更大, 国产品牌逐步替代。②零售渠道:内资经销商体系扁平化,更利价格下沉;此外,内资 品牌网点较多且广,利于产品渗透,其中箭牌门店多达 13378 家。③线上渠道:内资 品牌线上渠道建设力度更大;2022 年天猫平台的卫浴家装品类中,九牧、箭牌、恒洁 占据份额前三,分别占比 7.4%、6.4%、5.0%;2020-2022 年内资品牌线上销售额 CAGR 为 26.59%,远高于外资品牌(-2.06%)。

智能晾衣机:格局较优,龙头优势明显。传统晾衣架、五金、照明、卫浴和家电等行 业龙头跨界布局,市场参与者众多,但头部阵营明确;根据我们测算,2021 年好太太 市占率(按销量计)约为 32%;线上平台市场更为集中,2022 年京东平台、天猫平台 好太太销售额占比为 54.9%、35.4%,龙头依赖功能性丰富的产品、完善的渠道建设 以及持续的品牌营销,竞争优势放大。

2.6 原料价格回落,降本增效推进,盈利修复可期

原材料价格高位回落,软体毛利率受益明显。受美国加息及海外需求走弱影响,2022 年下半年以来大宗原材料价格下降趋势明显,截至 2023 年 5 月末,皮革、MDI、TDI、 钢材、布、软泡聚醚、乳胶价格已交 2022 年高点下降 10%-40%,预计原料压力持续 缓解,软体家居毛利率改善或更为明显,盈利弹性有望显现。

降本增效稳步推进,长期 ROE 优势有望凸显。大家居发展阶段对供应链效率提出更高 要求,当前龙头公司处于品类、渠道融合调整初期阶段,短期来看,2022 年面临市场 经营环境压力,企业以价换量、以套餐形式吸引消费者采买,零售端配套品(毛利率较 低)比例提升,大宗渠道行业竞争加剧,且部分公司品牌费用投放规模效应较低,净利 率及 ROE 呈向下趋势。当前龙头均高度重视降本增效力度,其中志邦家居供应链管理 成效明显,研发端注重产品部件标准化设计,衣柜规模效应持续释放;索菲亚持续推进 精益管理、精简花色,板材利用率及生产效率稳步改善;欧派家居信息化手段赋能生产, 管理考核纳入成本改善,整装大家居毛利率持续提升、逐步接近零售水平,且组织架构 调整后利润考核权重大于收入。长期维度看,伴随龙头品牌零售运营+供应链建设完善, 商业模式迭代导致的投资回报率下降逐步被规模效应平滑,ROE 领先优势有望持续凸 显。

3. 造纸:盈利复苏可期,库存周期拐点临近

3.1. 周期判断:国内库存周期拐点临近,海外库存逐步去化、节奏缓慢

国内:结合库存周期及领先指标,2023Q3-Q4 库存周期有望转入被动去库阶段。供 需变动引发库存波动,同时库存为经济产出的滞后指标,根据库存升降和企业意愿区分, 库存周期可分为主动补库(销售上升、库存上升)、被动补库(销售下降、库存上升)、 主动去库(销售下降、库存下降)、被动去库(销售上升、库存下降)四个阶段。2023 年 1-4 月我国造纸及纸制品营业收入累计同比-5%,单 4 月同比-14.9%,降幅环比下 滑 4.3pct,造纸行业仍处主动去库周期,我们预计伴随下游需求回暖,行业营收有望实 现同比增速向上,本轮库存周期有望逐渐转入被动去库阶段。

根据 2000 年以来我国造纸行业库存周期规律,平均每轮库存周期持续 35 个月, 其中主动去库周期平均持续 9 个月、最长持续 12 个月。截至 2023 年 4 月,本轮 主动去库周期已持续 12 个月,我们认为 Q3-Q4 有望转入被动去库周期。

根据 PPI 与库存周期的关系,造纸工业 PPI 同比变化领先造纸行业库存同比变化 1-2 个月左右。2023 年 5 月我国造纸及纸制品业 PPI 同比-5.6%、环比-0.9%,环 比降幅收窄,需求仍然疲软。根据国盛宏观团队预测,未来 1-2 个月 PPI 中枢为-3% 以下、2023 年 PPI 中枢为-2%左右,则 PPI 下半年有望环比修复,本轮库存周期 拐点预计最早于 Q3 到来。

海外:需求复苏缓慢,库存仍处历史高位。从宏观经济前瞻指标 PMI 来看,5 月美国/ 欧元区 PMI 分别环比回落 0.2pct/1.0pct 至 46.9%/44.8%,欧美经济仍然面临压力;需 求方面,2023 年 1-4 月美国零售额总比-2.5%,需求复苏动力不足;库存方面, 2022Q4 起美国逐渐步入主动去库阶段,截至 2023 年 4 月末美国纸及纸制品批发商库 存处于历史 84%分位;根据国盛宏观预计,本轮主动去库大概率贯穿 2023 年全年。

3.2 纸浆:浆价短期底部盘整,中期供需弱平衡

2022 年:全球供应链扰动突出,供给端收缩,浆价涨至历史高点。2021 年底以来全 球供应持续受短期事件扰动:1)停机增加:加拿大 BC 省洪涝导致铁路运输受限, 2022 年对中国针叶浆/阔叶浆出口量分别同比-24.5%/-63.5%;2022 年 1 月 1 日起芬 兰 UPM 纸厂工人罢工历时超过 100 天,2022H1 南美主流浆厂集中检修,根据 Fastmarkets,2022 年 1-9 月全球意外停机影响商品浆供给量约 132 万吨;2)俄乌冲 突:全球能源价格暴涨,俄罗斯因缺乏漂白化学品而减产针叶浆(2021 年我国自俄罗 斯针叶浆进口量占比 12%),俄欧木材贸易封锁遏制欧洲国家生产能力;3)项目延期& 转产:Arauco 156 万吨项目延迟投产 7 个季度、UPM 210 万吨推迟 2 个季度,此外, 转换、永久性停机等进一步缩减 170 万吨木浆供应,针叶浆/阔叶浆分别涨至 1000/885 美元/吨的历史高位。

供给端:2023H2 供给压力放大,中期供给稳步释放。2023 年 1-4 月世界 20 国出货 量同比-5.2%,其中对中国发货量同比+1.0%,而北美、西欧、东欧分别同比-8.5%、- 15.2%、-13.2%,海外需求疲软,全球纸浆发货向中国地区倾斜。2023H1 已投产木浆 产能持续贡献增量,6 月初 UPM 首批投产纸浆已发往中国,预计 Q2-Q3 全球木浆供给 压力仍存。此外,2023 年 Metsa 80-90 万吨针叶浆/阔叶浆、CMPC 35 万吨阔叶浆预计 相继投产,后续 Suzano、Paracel 仍有新增产能,2023-2025 年全球仍有近 500 万吨新 增产能。

需求端:内需复苏优于外需,中国有望贡献核心需求增量。海外需求持续走弱,3 月欧 洲针叶浆/阔叶浆消费量分别同比-17.3%/-24.1%至 29.14 万吨/49.66 万吨,跌幅环比 扩大,4 月欧洲港口库存 181 万吨(同比+78.4%、环比+5.0%),累库趋势延续,且 4 月我国双胶纸/白板及白卡出口量分别同比-8.1%/-3.2%;内需复苏好于外需,但仍然 偏弱,5 月我国针叶浆/阔叶浆进口量分别为 84.14 万吨/130.26 万吨,分别同比 +38.0%/+31.2%、分别环比+7.1%/+11.0%,浆价底部、国内需求有支撑,但目前港 口库存依然维持高位。根据世界经济与发展合作组织预测,2023-2024 年中国 GDP 增 速预计高于全球,且中国为纸及纸板产量大国及商品浆第一大消费市场,有望贡献核心 需求增量。

成本端:全球浆厂成本线上移,格局优化。2017-2021 年阔叶浆平均成本结构为:木浆 纤维占比 40%-50%、化学品占比 15-20%、能源占比 0-10%,运输占比 10%-15%。 2022 年俄乌冲突影响下全球能源成本攀升且木片供应紧张,2022 年全球制浆龙头 Suzano 木片/能源及化工成本分别同比+17%/+44%,2023 年木片及能源成本有所回 落,但 Q1 木片/能源及化工成本同比仍+16%/+6%。成本中枢抬升支撑木浆底部价格, 且伴随新增产能投产,当前商品浆格局更优(CR5 接近 50%,其中阔叶浆集中度更高)、 龙头话语权更强。

3.3 大宗纸:周期筑底,优选格局,把握龙头

3.3.1 周期判断:浆纸价格联动,当前浆价底部盘整、纸企盈利有望改善

通过复盘浆、纸价格走势系,浆、纸价格变化直接影响纸企盈利表现,林浆纸一体化的 公司更易穿越周期。2018 年以来可分为如下几个阶段: 2018 年-2019 年 4 月贸易战拖累内需,浆纸同跌:2018 年全球浆价高位回落,成本 支撑弱化,贸易战影响国内需求,我国纸及纸板消费量同比-4.2%,2018 年底主流纸 厂 PE 位于 5-10X,2019Q1 纸价下降至阶段性低点(双胶纸/铜版纸/白卡纸分别较 2018 年高点下降 20.06%/25.24%/24.61%)、盈利承压。 2019 年 5 月-2020 年 3 月需求复苏,浆纸走势分化:2019Q2 以来产业挺价意愿强成品纸旺季提价稳步落地,浆价持续走弱,纸厂前期高价库存逐渐消耗,2019 年双胶纸 与浆价剪刀差从 570 元扩大至 2330 元,龙头企业盈利水平逐季修复,PE 修复至 10- 15X。

2020 年 4 月-2021 年 3 月浆纸同涨,高木浆自给率受益:疫后海内外需求复苏, 2020Q3 以来浆、纸同步向上,晨鸣、太阳凭借较高木浆自给率平滑成本上行周期,获 得纸价上涨的超额收益;此外,白卡纸需求端受限塑令催化、供给端行业集中度提升 (APP 收购博汇)强化企业定价权,涨势更优。 2021 年 4 月-2021 年 11 月景气下行,浆纸同跌:2021 年 3 月纸价涨至阶段顶点, 龙头纸企 PE 位于 15-20X;2021Q2 起纸价回落,纸厂盈利表现及估值均自高点下滑, 纸价回落带动浆价下行,太阳纸业受益于溶解浆高景气,EPS&估值保持相对优势。 2021 年 12 月-2022 年 10 月浆价高位支撑纸价,纸企处盈利及估值底:2021 年末 以来供应扰动下浆价涨至历史顶部,终端需求受宏观环境拖累,行业处盈亏平衡线以下 近 1 年、吨纸市值处历史低位。太阳纸业凭借溶解浆、外售浆优势,受益于浆价上涨行 情。 2022 年 11 月至今供需矛盾凸显,浆纸同跌,盈利改善:伴随 Arauco 156 万吨及 UPM 210 万吨浆厂投产及发货,全球纸浆供需矛盾突出,浆纸价格同步向下,行业盈 利水平逐步修复。当前龙头纸企底部周期加大木浆采购力度,预计下半年纸厂成本端有 望维系低位,EPS&估值有望触底回升。

3.3.2 景气判断:需求磨底,盈利走势分化

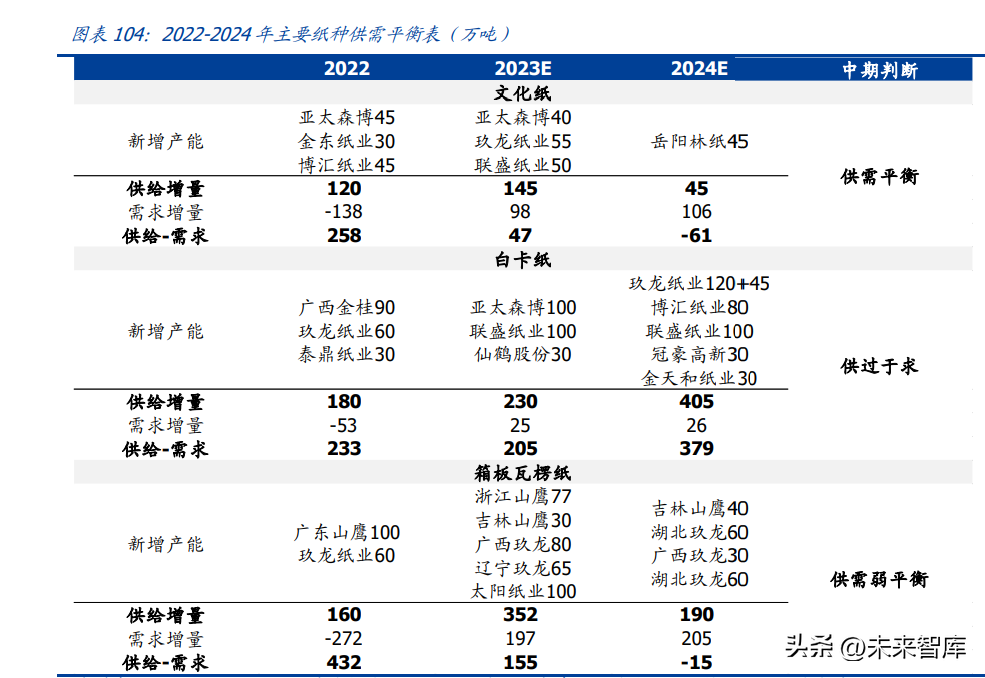

供需:文化纸需求稳定,白卡纸供需矛盾突出。按供需关系排序,我们认为文化纸>箱 板纸>白卡纸。

1)文化纸:供需关系稳定。上半年教辅教材订单逐渐收尾,当前双胶纸需求端以刚需 补库为主,预计下半年新一轮备货提振需求,长期看文化纸教材、期刊等需求保持稳定; 供给端行业集中度较高,目前双胶纸/铜版纸 CR4 分别为 40.8%/83.8%,龙头企业定 价权较强,2022 年亚太森博、博汇纸业合计投产 90 万吨,近期联盛 50 万吨高档文化 纸投产,亚太森博、玖龙、岳阳林纸仍有新增产能,未来行业增量有限、预计维持供需 平衡。

2)白卡纸:短期供需矛盾强化,中期延续供过于求。短期行业淡季国内食品、烟、酒 包装需求表现疲软,且海外需求持续走弱,长期“以纸代塑”有望持续催化食品卡需求; 然而行业供给增量较多,伴随就玖龙白板转产、联盛 100 万吨、仙鹤 30 万吨等白卡产 能投产,短期供需矛盾放大,此外玖龙 120 万吨、亚太森博 100 万吨、博汇 80 万吨等 仍处建设周期,预计未来供需延续压力。

3)箱板瓦楞纸:短期供需矛盾凸显,中期供需弱平衡。当前下游包装厂以刚需采购为 主,期待 618 备货及下半年旺季需求复苏,箱板纸具备强消费属性,预计长期需求增 长稳健;当前行业内新增产能释放叠加库存增加,供需矛盾较为显著,目前箱板纸/瓦 楞纸 CR4 分别为 57%/24%,后续新增产能主要集中于头部纸厂,预计长期维持供需弱 平衡。

价格:浆纸系价格延续弱势,废纸系价格磨底。按价格走势排序,我们认为箱板纸>双 胶纸>白卡纸。 1)文化纸:短期弱势运行,中期有望向上。5 月双胶纸/铜版纸均价分别为 6126/5447 元/吨(同比-0.2%/-2.5%,环比-6.3%/-3.2%),成本支撑走弱、需求端以刚需补库为 主,文化纸价格延续向下,预计伴随纸厂加大低价浆采购力度,价格弱势运行;中期需 求尚有支撑、格局稳定,且成本中枢有望抬升,我们预计价格有望向上。 2)白卡纸:短期价格存压力,中期预计延续。5 月均价为 4531 元/吨(同比-29.5%, 环比-3.3%),行业价格竞争激烈且成本端支撑减弱,白卡纸价格下行幅度较大,当前 纸厂去库为主,预计价格存压力;中期来看预计行业维持供过于求,价格向上空间有限。 3)箱板瓦楞纸:短期底部企稳,中期向上空间充足。5 月箱板纸/瓦楞纸均价分别为 3969/2892 元/吨(同比-18.1%/-22.6%,环比-0.1%/+1.0%),国废价格磨底,且当前 纸价已充分消化进口纸零关税冲击,价格底部企稳;预计伴随经济情况复苏,废纸系有 望迎来上涨行情。

成长性:龙头逆势扩产,成长路径清晰。 太阳纸业:2022 年公司合计产能已突破 1000 万吨(浆、纸产能分别达到 435 万 吨和 579 万吨),林浆纸一体化格局初步形成;目前南宁一期项目稳步推进,2023 年 4 月原造纸产线 PM1 纸机完成技改,可按需实现特种纸、文化纸、包装纸产线 切换,此外 100 万吨高档包装纸产线和 50 万吨本色化学木浆产线预计于 2023Q3 末试产。

山鹰国际:2022 年公司广东山鹰 100 万吨高档包装纸投产,目前产能规模超过 700 万吨;浙江山鹰 77 万吨造纸项目和吉林山鹰一期 30 万吨瓦楞纸及 10 万吨秸 秆浆项目预计于 2023 年建成投产,届时公司规划产能规模突破 800 万吨。

博汇纸业:2022 年公司 45 万吨高档信息纸投产,伴随产能爬坡、盈利结构逐步优 化;目前公司致力于对江苏基地现有纸机扩产增效,江苏基地 80 万吨高档特种纸 板、三期年产 100 万吨高档包装纸板产能将持续贡献增量,中长期成长路径清晰。

玖龙纸业:截至 2022 年末,公司浆纸产能合计 2132 万吨。1)浆:公司现有 255 万吨浆产能(185 万吨木浆+70 万吨再生浆);2023 年预计北海+沈阳合计新增 222 万吨木浆,马来西亚新增 60 万吨再生浆,中国+马来西亚+越南合计新增 206 万吨木纤维产能,2023 年末浆+木纤维总产能达到 743 万吨。2)纸:公司目前拥 有纸产能 1877 万吨(其中卡纸/高强瓦楞芯纸/涂布灰底白板纸/文化用纸分别约为 1140/340/260/110 万吨);2023 年/2024 年预计分别新增造纸产能 290/335 万吨, 2024 年底总产能达到 2502 万吨。3)包装:现有产能超过 24 亿㎡,2023Q1 预计 新增 4.4 亿㎡,投产后总产能将超过 28 亿㎡。

岳阳林纸:目前公司具备造纸产能 100 万吨,其中文化纸产能约 85 万吨,包装纸 产能为 15 万吨。目前公司在湖南岳阳建设 45 万吨非涂布文化纸(预计 2024 年投 产)及 20 万吨化机浆产能。此外,公司进一步通过租赁表外产能的方式实现产能 及生产稳步扩张。

晨鸣纸业:目前公司合计产能突破 1000 万吨,其中浆、纸产能分别为 430 万吨和 670 万吨,其中双胶纸产能 166 万吨,行业居首,未来公司在湖北黄冈规划建设 53 万吨文化纸产能(一期 35 万吨,二期 18 万吨),有望进一步夯实行业龙头地位。

3.4 特种纸:盈利复苏周期将至,优选成长

3.4.1 浆价见底,盈利开启复苏周期

复盘特种纸行业,浆价变动直接影响纸企盈利表现,产品布局更广、产业链一体化布 局更深的企业更易穿越周期。 2018Q2-2019Q4:成本延续高位、扩张放缓。中美贸易战拖累木浆需求走弱,叠加 全球浆厂 2017-2018 年快速扩产,浆价下行,成本压力缓解下行业毛利率企稳回升, 但同时全球摩擦加剧,社零走低、终端需求不振,纸价回落,全行业开工率下降,销量 释放缓慢,导致股价低迷。 2020Q1-2020Q3:疫后需求复苏,盈利修复。疫后需求复苏叠加木浆价格低位,企 业盈利逐步改善,部分公司产品矩阵持续完善(仙鹤股份),木浆布局领先企业(华旺 科技)盈利修复更为明确。此外,下游需求复苏叠加产能扩张,股价步入上行通道。

2020Q4-2021Q3:低价囤浆,浆纸同涨、盈利弹性显现。2020Q3 以来全球流动性 放松、需求恢复导致大宗商品价格反弹,龙头纸企在 2020 年低位囤浆,浆纸同涨、盈 利弹性显现。 2021Q4-2022Q4:浆价&煤炭价格超预期反弹,盈利承压。浆价&煤炭价格超预期反 弹,行业盈利水平分化;此外,海外浆厂 2022 年末投产确定性增强,成本压力释放预 期升温,股价年中底部回升。 2023Q1-至今:浆价高位回落,盈利底部企稳。浆价超预期回落,盈利底部企稳,但 下游需求疲软、产品挺价担忧加剧、股价承压。 展望未来:目前日用消费及食品卡价格高位回落明显,装饰原纸、烟草、食品医疗等价 格维持高位,整体价格下滑幅度低于浆价下行幅度。伴随低价浆逐步到库平滑成本,纸 企盈利能力有望于 2023Q2 企稳、Q3 修复,届时叠加旺季下游需求回暖,行业有望迎 来估值&EPS 双升。

原料自给率低,人民币贬值影响盈利能力。特种纸企业木浆自给率较低,因此人民币 贬值可直接提升纸企采购成本;此外,龙头企业 3-5 月加大纸浆采购量、或产生部分汇 兑损失(提前定价)。根据我们测算,若人民币在 2022 年底(6.95)基础上贬值 3%, 预计五洲特纸/华旺科技/仙鹤股份/冠豪高新净利率将分别-4.16/-3.31/-3.17/-1.90pct。 (木浆价格目前已高位回落,采购金额随之向下,因此汇率实际影响预计弱于测算数 值。)

3.4.2 品类扩张&加速出海,龙头逆势扩张

产销分化,出口推动行业持续扩容。2022 年我国特种纸产量/消费量分别同比+7.6%/- 8.0%,内需不振、销量下滑,但产量受益于出口激增持续扩张。2022 年我国特种纸出 口/进口增速分别为+46.2%/-26.1%,主要系俄乌冲突下海外能源成本高企、海外纸企 罢工/停产频发,中国企业加速出海,凭借供应链优势输出高性价比产品(人工/制造费 用占比显著低于海外企业),海外业务收入占比显著提升。展望未来,特种纸出海已完 成实质性进展,纸企成功与下游客户建立联系,未来供应链全球化大势下,凭借优异质 量/稳定出货/高性价比等优势有望加强粘性、维系增长。

3.4.3 纸厂盈利改善 Q2 拉开帷幕,高点有望复刻 2020 年盈利高点

纸厂盈利改善 Q2 有望拉开帷幕,高点有望复刻 2020 年盈利高点。我们认为,此轮木 浆价格下跌趋势可参考 2018H2-2020H1 周期,纸厂毛利改善起始于浆价触顶回落后第 二个季度(高价浆库存逐步较少),此后逐季攀升,净利受益于费用管控加强、预计本 轮改善幅度显著优于毛利率。

竞争格局维持优异,纸价低点具备较强支撑。通过复盘 2020 年&2022 年各龙头产品竞 争格局,我们发现各品类格局无明显变化,因此同为纸浆下行周期,预计本轮纸价下行 幅度可参考上轮周期,其中装饰原纸集中度提升显著,预计龙头控价能力更优。展望未 来,除食品卡纸外,其余纸种供需有望延续平衡,伴随 Q3 末-Q4 旺季来临&需求复苏, 总体价盘有望底部趋稳。

供应链一体化:深化上下游,龙头成本优势逐步凸显。受制于全球浆厂格局优异,造 纸企业受累于浆价巨幅波动,龙头逐步布局上游木浆产业链。华旺科技通过木浆贸易, 提升木浆采购批次、体量,议价能力提升;仙鹤股份通过布局广西/湖北林浆纸一体化 项目,实现从上游木材到木浆部分自给,首期广西 60 万吨浆有望领跑行业于 2024 年 初率先投产。我们认为伴随海内外经济复苏、浆价 2023 年底或 2024 年将迎来反弹, 届时上游布局充分的公司有望迎来较大盈利弹性。

4. 消费:把握结构性复苏,优选消费升级、布局价值白马

4.1 复苏结构分化,把握结构性机遇

1-5 月社零同比+9.3%,需求复苏结构分化。2023 年 1-5 月我国社零总额累计同比 +9.3%,分品类来看,表现出结构性分化;2023 年 1-5 月家具/文化办公用品类分别累 计同比+4.5%/-2.0%,其中经营环境导致线下开学节奏滞后,文化办公用品恢复较为 缓慢;家居消费复苏节奏较为滞后,预计伴随地产竣工推动、前期预订单转化,低基数 下有望增长提速。

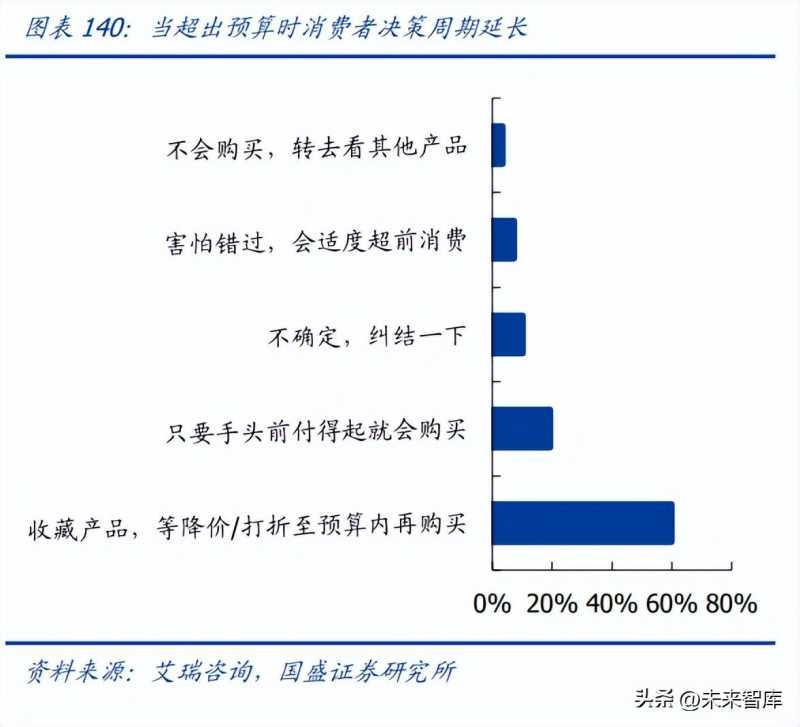

居民消费延续弱复苏,龙头有望把握结构性机遇。当前我国经济增长仍面临压力, 2023 年以来青年失业率持续走高,一方面,对于经济恢复节奏及未来收入情况的担忧 使得居民边际消费倾向改善缓慢、储蓄力度加强,截至 2023Q1 末我国人均消费支出占 可支配收入比重处于低位;另一方面,理性主导下消费决策周期拉长,且品质因素影响 力逐渐提升,根据艾瑞咨询,近 50%的消费者在意商品口碑、60%的消费者会在价格 超过预算时选择等待降价。我们预计后续消费仍延续弱复苏趋势,把握消费结构性升级 趋势或景气赛道。

4.2 把握结构性消费升级

宏观环境扰动影响下居民边际消费改善倾向减缓,然而龙头公司通过精准洞察消费者需 求,或对核心产品持续升级迭代、或进行产品系列延展,驱动收入结构改善,有望在经 济波动中展现较强经营韧性。

4.2.1 聚焦价格敏感度低、顺应需求变化趋势的消费品

百亚股份:我国卫生巾市场渗透率接近饱和,消费升级&女性护理意识增强带来的单价 提升为市场主要增长驱动力。公司积极顺应大健康的消费趋势进行产品迭代和推新, 2012-2019 年自由点出厂片单价从 0.39 元提升到 0.48 元(CAGR 为 3%),近年产品片 单价年均同比提升个位数百分比。2022 年公司安睡裤、有机纯棉、敏感肌等中高端产 品整体实现 50%以上增长、2023Q1 延续高增,其中有机纯棉和敏感肌毛利率预计高于 60%,高毛利产品占比提升带动整体盈利能力提升。2023 年公司正式推出益生菌新品, 同时注重线上产品结构优化,预计电商渠道投放效率持续改善。

公牛集团:电连接业务方面,转换器市场保有量较高、市场增速趋缓,公司品牌及渠道 优势稳固,市占率较高,增长动能逐渐转向产品升级推动的价格提升,公司持续基于用 户需求进行创新,相继推出符合家居美学、备受欢迎的轨道插座、升降插座等,2022 年销量/均价分别同比-1%/+5%。智能电工照明方面,公司基础产品具备性价比优势、 深耕高端装饰化产品线,有望全方位实现国产替代,2022 年墙开、照明产品增势良好; 无主灯等新业务加速推进,装饰渠道持续拓展、沐光招商进展顺利,电工照明板块收入 实现高速增长,2022 年销量/均价分别同比+12%/+11%。

登康口腔:口腔护理行业牙膏主品类竞争激烈,龙头公司积极布局细分蓝海赛道,打造 第二增长曲线。公司一方面加速品牌高端化升级,增强中高端成人牙膏市场布局, 2019-2022 年牙膏品类单价从 2.54 元提升到 2.78 元,CAGR 为 3.0%;另一方面,公 司坚定推进口腔大健康领域全品类布局,培育多元化产品矩阵,近年来积极发力电动牙 刷、漱口水等新兴品类,2019-2022 年电动口腔护理/口腔医疗与美容护理板块收入 CAGR 分别为 35.3%/302.6%。

4.2.2 聚焦强功能、低渗透的品类拓展

明月镜片:公司秉持高端的品牌战略定位,1)推动常规产品高折化:2018-2021H1 高 折射率产品(1.67、1.71、1.74 折射率系列)收入合计占比从 22.0%提升至 29.8%;2) 低折产品功能化:通过调整镜片基础材料、光学设计或镜片膜层提升镜片功能特性, 2018-2021H1 功能片收入占比从 57.5%提升至 65.9%。产品结构优化带动单价及盈利 水平提升,2018 年-2021H1 公司综合镜片产品单价从 11.16 元/片提升至 18.45 元/片, CAGR 为 18.3%;3)进军离焦镜市场:2022 年/2023Q1 公司离焦镜分别实现销售额 7857 万元/2757 万元(同比+170.6%/+80%),渗透率提升&国产替代加速,产品结构 升级、离焦镜产品快速放量带动盈利能力稳步向上。

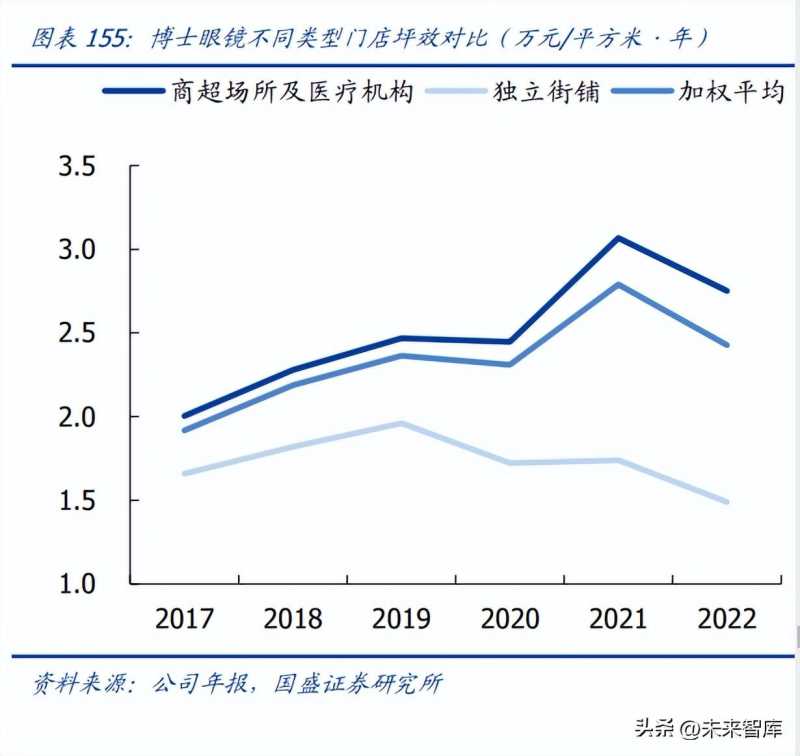

博士眼镜:2022 年公司门店坪效同比-10.5%至 2.43 万元,主要系经营环境恶化和新 店需培育周期。公司致力于完善品牌矩阵、丰富产品功能,2016-2020 年镜架、镜片产 品销售均价分别从 412/229 元增长至 600/335 元,CAGR 均为 10%;2022 年离焦镜片 /成人渐进镜片销量分别同比+20%/22%,与 BOLON、CK 等知名品牌联名合作视光周 边产品 16 个、独家代理产品 4 款,此外合作华为、雷鸟、Rokid 等创新推出智能眼镜, 预计产品结构升级持续带动客单值增长。此外,2023 年公司提出大力发展以地区服务 商为基石的轻加盟思路,从供应链、品牌、流量、资本及信息化五个维度赋能加盟商, 目前镜联平台注册用户单日突破 500 家,有望提升市占率和店效的同时促进行业生态 繁荣发展。

4.3 把握原材料成本红利

浆价下跌超预期,生活纸、护理产品盈利逐步恢复。木浆为生活纸主要原材料,中顺 洁柔、维达国际等生活纸企业木浆原材料成本占比约 50%-60%,纸尿裤、卫生巾等护 理产品木浆成本占比约 10%。2022 年浆价攀升至历史高位,我国内盘针叶浆/阔叶浆 分别同比+14.3%/+29.1%,生活纸及个护企业盈利承压,2023Q1 中顺洁柔、依依股 份毛利率均下降至历史底部。参考 2018-2019 年周期,自浆价下跌的第二个季度起生 活纸及个护企业毛利率、净利率开始改善。根据我们测算,若 2023 年浆价下跌 30%, 中 顺 洁 柔 / 可 靠 股 份 / 依 依 股 份 / 豪 悦 护 理 / 百 亚 股 份 净 利 率 分 别 提 升 11.1pct/4.9pct/4.8pct/2.0pct/0.5pct。

铜、塑料价格高位回落,公牛集团盈利能力修复。公牛集团直接材料占比约为 80%, 2023Q1 公司毛利率为 37.2%(同比+2.7pct,环比-3.8pct),5 月末铜价/塑料/五金价 格较 Q1 平均价格下降 9.7%/9.4%/1.1%,我们预计伴随原材料压力缓解,且公司持续 聚焦场景化、高端化进行产品创新、均价提升,盈利能力有望修复。

4.4 消费白马长期价值凸显

4.4.1 聚焦经营稳健,传统业务壁垒深厚、新业务空间可期的公牛集团

渠道&供应链壁垒深厚,传统业务龙头地位稳固。2023Q1 公司电连接业务保持稳健增 长,智能电工照明受经营环境与品类属性影响、复苏节奏相对较缓,其中墙开存在欠货 影响,预计 Q2 起经营环境好转,公司经营稳健复苏。传统产品端,公司转换器市占率 稳居第一、墙开份额加速提升,并且持续聚焦场景化、高端化进行产品创新、带动均价 提升;渠道端百万级终端构筑深厚护城河,并与经销商建立起完善的利益共享机制以提 升经销意愿和渠道粘性,稳定的价格体系合理保障渠道利益空间;生产端公司致力于提 升供应管理效率与自动化水平,生产规模效应突出,传统业务龙头地位稳固。

新业务、国际化成长空间可期。1)无主灯:公牛+沐光双品牌定位清晰,公牛品牌偏 向于标品,持续加强装饰体系导入、聚焦产品性价比,沐光品牌偏向于定制品,提供 “套系化+智能化”产品与设计方案,逐步完善中高低档产品线,目前招商开店进展顺 利,预计 2023 年无主灯收入预计高速增长;2)新能源充电设施:目前已基本覆盖国 内一二三线重点城市,专业分销商网点数达到 5000 多家,公司进一步聚焦 C 端与小 B 客户,C 端通过配送访销模式构建分布式渠道体系、产品线由全到精,B 端加强与运营 商等客户合作、做好充电站点布局,线下渠道进一步发力,预计 2023 年收入实现高增。 3)国际化:公司推进组织结构调整、加大海外市场经销商团队建设,对于发展中国家 复制国内成功经验,以转换器为核心开拓东南亚市场,并逐步导入装修相关品类;对于 发达国家,主要以新能源和家用储能业务为核心切入点,长期预计海外业务占比 20- 30%,国际化步伐加快构建新增长曲线。

4.4.2 聚焦文具赛道龙头、传统核心及零售大店稳步复苏的晨光股份

传统核心增长具韧性,产品结构升级,渠道壁垒深厚。3 月以来开学步入正常节奏、文 具渠道动销复苏,晨光“开学季”期间品牌门店订单量周环比提升 39%、年同比提升 416%。公司积极优化产品结构,聚焦高客单值的精创、书写品类,拓展本册、体育等 新品类,同时深耕重点终端及核心单品上柜率,加大线上抖音等新渠道拓展力度, 2023Q1 晨光科技收入 1.86 亿元(同比+58.0%)。预计 Q2 起低基数下传统业务收入增 长有望提速,且伴随结构升级、降本增效,盈利能力有望恢复。此外,公司零售大店坪 效恢复叠加渠道扩张,收入及利润率有望逐步改善。

4.4.3 聚焦产品&渠道变革、外围省份拓展提速、品牌势能提升的百亚股份

深耕西南、外围拓展稳健。公司深耕川渝及云贵陕核心市场,Q1 线下消费复苏,核心 省份收入增长稳健,4 月以来同比增速更高,其中有机纯棉、安睡裤、敏感肌等高毛利 产品占比持续提升;公司全国市场有序拓展,目前产品已进入河北、山东、河南、安徽、 两湖、两广等市场,预计 Q1 非核心省份剔除部分 KA 影响后增长稳健,目前公司区域 切分精细化、强化区总管理,重视管理变革带来效率改善,广东、湖南、河北已实现盈 亏平衡,规模效应显现。

4.5 把握高景气赛道

4.5.1 聚焦低渗透、具备刚需属性的离焦镜赛道

离焦镜兼具高性价比、高便利性,渗透率有望快速提升。根据教育部及中国卫健委, 2020 年我国在校人数(非高等教育)为 2.47 亿人,全国儿童青少年总体近视率 52.7%, 共约 1.3 亿适龄儿童需要进行近视管理。根据明月镜片公开调研纪要,2021 年离焦框 架镜在此类人群中的渗透率仅约 3.5%。OK 镜纳入集采有望进一步提升消费者近视防 控认知程度,得益于离焦镜兼具高性价比、高便利性,有望成为近视防控主流方式。根 据我们测算,2030 年我国离焦镜总需求量超过 3000 万副,渗透率提升至约 30%,市 场规模超过 600 亿元(2021-2030 年 CAGR 为 25%),仍有约 5 倍成长空间。

4.5.2 聚焦万亿规模、增长潜力充足的办公集采赛道

万亿办公用品市场,集采有望推动直销龙头份额提升。依据中国物流与采购联合会编 写发布的《中国公共采购发展报告(2020)》,2019 年我国公共采购交易规模已超 20 万亿元,占我国 GDP 总量的 20%以上;根据产业信息网预测及艾媒咨询数据,2020 年企业采购两大品类,办公物资和 MRO 市场规模分别达 2.26 万亿元和 2.57 万亿元, 然而根据亿邦动力数据,我国目前整体数字化采购率仅为 7.5%,两大品类办公物资和 MRO 数字化渗透率均不足 5%,市场仍以电商/非数字化采购为主,办公集采龙头长期 成长空间充足。

龙头办公集采积极调整,利润率有望抬升。1)晨光股份:公司围绕存量客户深度挖掘, 增量客户带来新发展机会,拓展 MRO 和营销礼品等新品类,2023Q1 科力普收入 26.41 亿元(同比+23.1%),毛利率为 7.2%(同比-2.1pct),经营环境影响下收入延续强势 增长,毛利率下滑主要系客户结构影响。公司深化全国供应链建设,服务效率提升及品 类结构优化有望带动盈利水平上移。2)齐心集团:2022 年公司 B2B 业务实现收入 84.83 亿元(同比+5.2%),公司在能源、金融、政采等行业多个大客户的内占比继续 保持领先,且优质大客户履约稳健,新客户开发能力持续增强,2022 年 B2B 客户数同 比增加 1 万家至 8 万余家,储备订单规模稳步增长。目前公司客户结构调整逐步落地, 且致力于供应链优化,预计盈利能力稳步改善。

4.5.3 聚焦陪伴需求旺盛、渗透率及消费力提升空间大的宠物赛道

美国系全球最大宠物市场,产业链成熟。美国宠物行业已历经百年发展,2021 年家庭 养宠渗透率已高达 70%,宠物数量规模庞大。据 APPA(美国宠物产品协会)数据, 2021 年美国宠物市场规模约 1236 亿美元,同比增长 19.31%,2017-2021 年 CAGR 为 15.48%。美国宠物产品销售渠道包括以 PetSmart 和 Petco 为代表的宠物产品专营店, 沃尔玛等大卖场、连锁超市以及亚马逊等在线网站,前三大渠道为电商、专业宠物超市 和特大超市,合计占比为 73%。

国内“它经济”方兴未艾,养宠需求与支付意愿提升。据《2021 年中国宠物行业白皮 书》,2021 年我国宠物市场规模已达到 2490 亿元,同比增长 20.4%,2017-2021 年 CAGR 为 16.8%。我国宠物行业处于高速发展阶段,但是养宠渗透率及单宠消费水平与 海外成熟市场比仍有较大提升空间。当前我国面临老龄化加重、结婚率降低、出生率下 降等社会现状,宠物“情感陪伴”作用凸显,我们预计养宠需求与支付意愿均有望持续 提升。

5.新型烟草:全球市场稳增,监管趋严、合规市场筑底复苏

5.1 全球市场规模稳增,一次性表现靓丽

雾化:增长提速,一次性小烟贡献增量。2022 年全球雾化电子烟销售额 236.5 亿美元 (同比+20.0%),其中开放式电子烟及可加注烟液为 87.2 亿美元(同比+8.1%),封 闭式电子烟为 149.3 亿美元(同比+28.2%),其中换弹式和一次性的占比分别为 82.9% 和 17.1%,一次性电子烟同比增长近 100%。从市场来看,美国、英国、加拿大位居电 子烟销量前三位,分别为 90.0、50.3、19.8 亿美元。从企业看,英美烟草、JUUL、雾 芯科技位居世界前三,市占率分别为 17.4%、14.4%、8.9%。 加热卷烟:增速维系靓丽,一超多强。2022 年加热卷烟全球销售额为 333.8 亿美元 (同比+15.8%),其中加热烟具销量为 0.3 亿个,销售额 20.9 亿美元,烟弹销量为 275.6 万箱,销售额 312.8 亿美元。从市场看,日本、意大利、俄罗斯位居世界前三, 销售额分别为 127.7 亿美元、41.1 亿美元、25.4 亿美元,其中已经从 2017 年之前的超 80%降至 2022 年的 38.3%。从企业看,菲莫国际、英美烟草、日本烟草市占率分别为 71.4%、15.5%、4.3%。

5.2 烟草龙头加速布局,产品矩阵持续完善

菲莫国际:使用人数再创新高,雾化产品加速上线

新型烟草销售占比持续提升,加热不燃烧表现更为靓丽。1)2022 年:收入为 317.62 亿美元(同比+1.1%,剔除汇率&并购影响后同比+8.0%),其中新型烟草收入(含瑞 典火柴)为 101.90 亿美元(同比+9.1%,剔除汇率&并购影响后同比+15.2%),占总 营收比例为 32.1%(同比+3.1pct);2)2023Q1:收入为 80.19 亿美元(同比+3.5%, 剔除汇率&并购影响后同比+2.1%),其中新型烟草收入(含瑞典火柴)为 27.96 亿美 元(同比+14.5%,剔除汇率&并购影响后同比+3.6%),占总营收比例为 34.9%(同比 +3.4pct)。分产品来看,加热烟弹及口含烟(不含鼻烟及嚼烟)出货量分别为 274 亿 支/1.73 亿罐,同比+10.4%(剔除分销商去库影响后+16%)/+100%(还原瑞典火柴 后+9.7%)。

新品全球扩张,产品布局完善。IOQS ILUMA(电磁加热)发布于 2021 年,已展现初 较前代产品更强的产品体验以及转化率,在日本/韩国/西班牙/希腊等众多市场推出后 助力公司加热烟草渗透率高斜率提升,目前公司已计划 2023 年在全球市场上线 ILUMA。 此外,菲莫宣布 Q1 启动全面外包及重组雾化产品 VEEV 的生产工作,并将在部分市场 上线,新型烟草产品矩阵完善。

英美烟草:新型烟草高增,深化布局一次性小烟&HNB

新型烟草高增,亏损持续收窄。2022 年英美烟草整体收入为 276.55 亿英镑(同比 +2.3%,固定汇率),其中新型烟草贡献显著、收入达 28.94 亿英镑(同比+37.0%, 固定汇率),占营收比例达 10.5%(较 2021 年底+2.3pct)。新型烟草业务亏损幅度已 降至 4 亿英镑(主要系提价&规模效应),公司预计 2025 年收入规模有望达 50 亿英镑、 且 2024 年有望实现盈利(此前预计为 2025 年)。客户数量方面,新型烟草使用者已达 2250 万人(较 2021 年底+420 万人),2018-2022 年复合增长率接近 30%,预计 2030 年客户总量有望达 5000 万人。

雾化电子烟:全球雾化领导者,一次性产品高增可期。2022 雾化板块实现收入 14.36 亿英镑(同比+43.8%,固定汇率),出货量 6.12 亿颗(同比+14.3%)。2022 公司前 五大市场中 VUSE 市占率达 35.9%(同比+2.5pct),截至 2022Q4,美国/加拿大/英国/ 法国/德国雾化市场中市占率分别为 45.8%/91.8%/9.1%/38.4%/14.3%,剔除一次性 小烟影响后,市占率分别为 57.7%/91.8%/36.6%/81.4%/65.1%。从行业角度看, 2022 年全球雾化市场增速为 30%,其中主要系一次性小烟抢占增量(同比+158%), 换弹式增速仅为 4%。英美稳抓机遇,及时推出一次性高端小烟品牌 VUSE GO 并迅速 抢占市场份额,目前已在英国、法国、德国、南非等四个市场排名第二,并预计将在 2023 年布局全球 24 个销售市场。

帝国烟草:聚焦主要市场,HNB 表现靓丽。

聚焦主要市场,新型烟草业务创新高。截至 2023 年 3 月 31 日的半年度中,公司整体 收入为 36.63 亿英镑(固定汇率下-1.0%),其中新型烟草收入为 1.25 亿英镑(固定汇 率下+4.0%),占总营收比例为 3.4%(较 2022 年 9 月底+0.8pct)。新型烟草收入及占 比延续向上,主要系公司加大新型烟草战略布局,加速区域扩张&产品叠新。 欧洲仍为主要地区,加热卷烟贡献显著。欧洲/美国/亚非新型烟草收入分别为 1.02/0.2/0.03 亿英镑(固定汇率下同比+35.1%/-25.0%/持平),美国承压主要系 FDA 发布市场禁入令(目前公司已上诉,产品仍在销售)。分产品来看,在欧洲雾化/加热/ 口嚼同比分别+16%/+435%/+16%,加热卷烟高速增长主要系新品 Pulze2.0 成功登录 意大利、匈牙利、保加利亚、葡萄牙、波兰五国,并在原有市场捷克和希腊内 ID 烟弹 市占率已提至 4.6%/2.5%。雾化方面,新品 Blu2.0 已在 8 个市场推出,并得到积极反 馈,在英国/法国/西班牙市占率分别为 9.1%/7.2%/17.8%;此外,公司紧跟市场变化, 发布最新 Blu Bar 一次性电子烟,目前在英/法/西市占率已达 1.6%/4.6%/8.3%。

5.3 政策监管趋严,合规市场筑底复苏

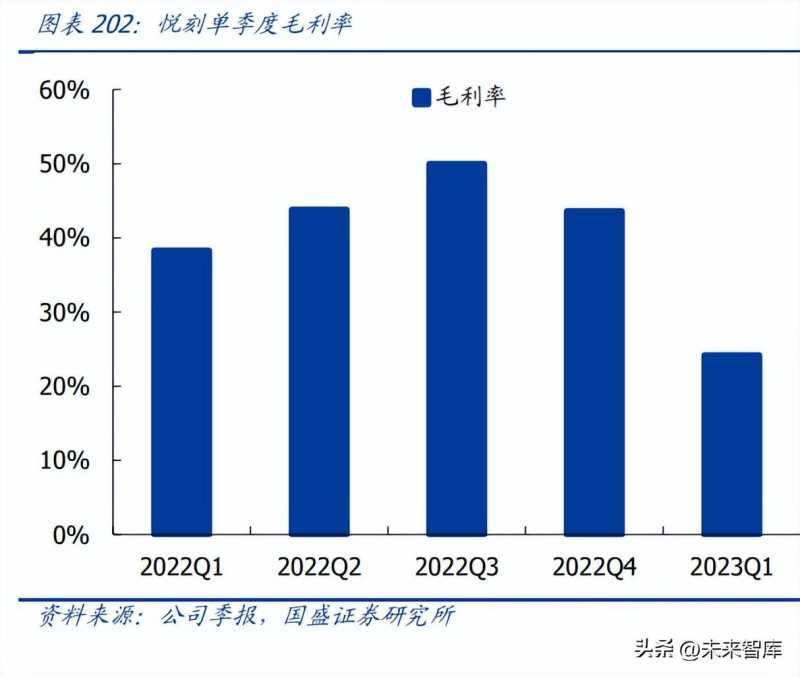

国内:专向督察效果显现,国内市场弱势恢复。2023 年 3 月起,各级烟草专卖局共出 动 10.6 万人次、共查办各类电子烟行政处罚案件 1848 起,刑事案件 398 起,涉案金 额约 21 亿元,抓捕 1323 人。自 2022 年国标时代开启,合规市场受制于非法产品猖獗 而承压,思摩尔国际内销/悦刻 Q1 收入仅 0.16/1.89 亿元(同比-97.7%/-89.0%),预 计国内合规市场总体规模仅约 3-4 亿元。目前由于中烟加大对非法产品打击力度,预计 国内市场 Q1 成功筑底,Q2 有望弱势恢复。

海外:FDA 加速打击一次性小烟,美国换弹市场有望迎增量。5 月 31 日,FDA 向全美 30+家零售商(包含一名经销商)发出警告信,敦促其下架 Puff 和 Hyde 品牌多款未经 授权一次性小烟产品(Puff/Hyde 分别为 2022 年美国青少年中第一/第三受欢迎品牌), 若 15 日内未回应,FDA 则将采取禁令、扣押、民事罚款等行动。由于法律漏洞,此前 一次性产品在换弹风味监管背景下持续抢占市场份额(2018 年 1 月-2023 年 3 月市占 率从 29.2%提升至 53.4%),大幅压缩换弹合

大家都在看

-

性价比高的办公家具实用排名 性价比高的办公家具实用排名在办公环境的打造中,选择性价比高的办公家具至关重要。它不仅能节省成本,还能提升办公效率和舒适度。下面为大家介绍一些实用的办公家具排名情况。办公桌椅办公桌椅是办公场景中使用频率 ... 办公用品12-02

-

才知道。这3个办公用品拿回家,竟然这么好用!妥妥的生活神器 你家冰箱里的饮料是不是总滚来滚去?衣柜里的围巾是不是堆成一团?别急,2023年最新数据说,85%的Z世代根本不买收纳盒,他们都在用办公室那几样破东西搞定一切。书立、燕尾夹、回形针,这三样你以为只能用在办公桌上 ... 办公用品11-30

-

才知道,这3个办公用品拿回家:竟然这么好用!妥妥的生活神器 在办公用品的应用领域,创新正以前所未有的速度推进,尤其是在2023年,许多旧有用途被重新定义,赋予产品新的生命力。这不仅满足了人们对便利和美观的需求,更顺应了绿色环保和智能化的时代潮流,推动了办公用品向家 ... 办公用品11-25

-

十大员工福利礼品:关怀与激励的理想之选 在企业的发展道路上,员工是最宝贵的财富。一个公司若想赢得员工的心,激发他们的工作热情,福利礼品成为不可或缺的桥梁。然而,许多企业在选择员工福利时,陷入了盲点与误区。有人觉得只要送点小礼物,便能表达关怀 ... 办公用品11-21

-

2025年高性价比打印纸品牌前十强推荐 在如今高效办公与学习成为常态的背景下,选择一款合适的打印纸,不仅关乎打印效果,更直接影响工作效率与成本控制。面对市场上琳琅满目的打印纸品牌,如何挑选出一款真正具备高性价比打印纸特质的产品,成为许多企业 ... 办公用品11-15

-

才知道,这3个办公用品拿回家,竟然这么好用:妥妥的生活神器 这些创新用法的背后,揭示了一个简单而深刻的现象:日常生活中的“小物件”其实蕴藏着巨大的变革潜力,只要我们用心重新定义它们的用途,就能大大提升生活的效率和趣味性。这种“物尽其用”的智慧,既是对资源的尊重 ... 办公用品11-15

-

下班别刷手机耗时间!6个正规手机兼职,月赚3200+很实在 每天下班回家往沙发上一瘫,刷短视频、刷朋友圈,两三个小时不知不觉就过去,放下手机又觉得空落落的。其实这些碎片时间完全能换成真金白银,不用出门、不用囤货、不用交押金,选对正规路子,每天抽2小时做兼职,月 ... 办公用品11-08

-

打工人之光!在拼夕夕买的“这7件”办公室好物,冬天也不怕冷了 手已经冻到敲字发抖,隔壁工位的小李却光脚踩在暖脚板上啃冰棍——2023年12月,北京写字楼里这一幕把我看傻了。我冲过去问链接,他甩来一句:现在谁还靠热水袋,办公室保暖早升级成“隐形外挂”。我连夜把市面上新出 ... 办公用品11-07

-

中国10大文具品牌,你用过几个? 晨光文具 (M&G) 是国内知名的综合文具供应商,也是全球最大的文具制造商之一 。它致力于提供“有温度的好文具”,产品线全面覆盖书写工具、学生文具、办公文具等多个领域 。晨光非常注重自主研发与创新,不仅攻克了 ... 办公用品11-07

-

这3种“办公用品”放在家里用,竟有意想不到收获,又涨知识了 谁也没想到,那个被随手丢在抽屉角落的燕尾夹,现在成了年轻人的家居救星。不是什么高科技神器,就是个最普通的金属夹子,四五个一拼,手机稳稳立在桌上,追剧不手酸。有人在厨房门后夹了本食谱,炒菜时低头一看,油 ... 办公用品10-29

相关文章

- 打工人之光!在拼夕夕买的“这7件”办公室好物,冬天也不怕冷了

- 中国10大文具品牌,你用过几个?

- “只跑一次清单—办公用品”来啦

- 这3种“办公用品”放在家里用,竟有意想不到收获,又涨知识了

- 才知道,这3个办公用品拿回家,竟然这么好用?妥妥的生活神器

- 才知道;这3个办公用品拿回家,竟然这么好用!妥妥的生活神器

- 才知道,这3个办公用品拿回家,竟然这么好用!妥妥的生活神器

- 2025年10月佛山办公桌椅十大品牌里,那些有性价比高的办公桌椅?

- 常用办公设备

- 国企工作:这几个部门最闲最好混,事少待遇好!

- 益生菌十大牌子排名 2025年家庭健康优选榜单

- 10大整理箱品牌名单 收纳箱牌子哪个好(Maigoo)

- 2025 年 9 月广州办公桌椅厂家十大品牌,用户真实反馈评选的榜单?

- 还是年轻人脑洞大!“办公用品”换个方式用,竟比专门买的还好用

- 自动升降办公桌排名前十的品牌实用盘点

- 国网职工可不一样,这几个岗位才是“轻松且吃香”

- 有梦想的上班族适合做的7个副业,感兴趣的话月入4000+

- 办公用办公家具厂家十大排名,选品参考看这里

- 办公用办公家具定制排名:10 家优质企业推荐

- 自动升降办公桌前十名,2024 选购指南

热门阅读

-

1

手动工具十大品牌排行榜,手动工具哪个牌子好? 07-13

1

手动工具十大品牌排行榜,手动工具哪个牌子好? 07-13 -

2

杀菌剂十大品牌排行榜,杀菌剂哪个牌子好? 07-13

2

杀菌剂十大品牌排行榜,杀菌剂哪个牌子好? 07-13 -

3

杀虫剂十大品牌排行榜,杀虫剂哪个牌子好? 07-13

3

杀虫剂十大品牌排行榜,杀虫剂哪个牌子好? 07-13 -

4

验钞机十大品牌排行榜,验钞机哪个牌子好? 07-13

4

验钞机十大品牌排行榜,验钞机哪个牌子好? 07-13 -

5

拉链十大品牌排行榜,拉链哪个牌子好? 07-13

5

拉链十大品牌排行榜,拉链哪个牌子好? 07-13 -

6

压缩机十大品牌排行榜,压缩机哪个牌子好? 07-13

6

压缩机十大品牌排行榜,压缩机哪个牌子好? 07-13 -

7

印刷机械十大品牌排行榜,印刷机械哪个牌子好? 07-13

7

印刷机械十大品牌排行榜,印刷机械哪个牌子好? 07-13 -

8

世界上最好的钢笔品牌Top10 最贵的钢笔排行榜 05-06

8

世界上最好的钢笔品牌Top10 最贵的钢笔排行榜 05-06