2023年中国办公用品全景速览:品牌办公用品逐渐占据市场主导地位

内容概述:2022年我国办公用品行业市场规模约为22170亿元,办公用品集中采购核心优势在于增大订单需求量,从而提高议价能力,达到降低采购成本目的。在当前地方财政承压和宏观经济下行背景下,集中采购有望加速成为政府和企业的主流采购模式。

关键词:办公用品分类、办公用品相关政策、办公用品产业链、办公用品市场规模、办公用品发展趋势

一、办公用品行业概述

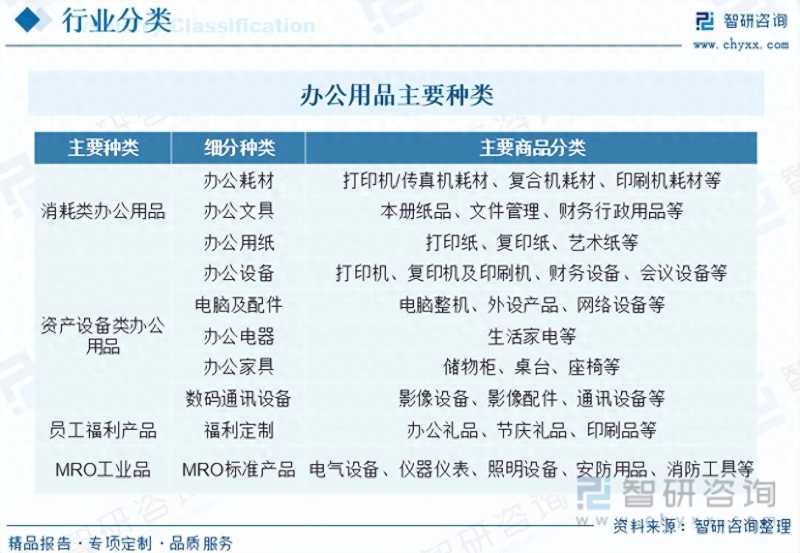

办公用品是人们在日常工作过程中所使用的一系列与办公活动相关的用品的总称。办公用品涵盖的种类范围非常广泛,粗略来讲,办公用品大体上可以分为低值易耗品和高值管理品两类。其中,低值易耗品主要指圆珠笔、签字笔、复印纸、打印纸、便签纸等价值较低的办公日常用品。高值管理品为电脑、打印机等价值较高的物品。所有这些无论大小贵贱,都属于办公用品的范畴。每一类办公用品又包括不同规格和型号,不同的使用者对办公用品的规格和型号有着不同的要求。此外,对于那些低值易耗品,使用频率高、企业的消耗量巨大,因而办公用品行业不仅涉及的种类繁杂,而且产品数量众多。办公用品的主要种类如下:

二、中国办公用品行业主要政策

自2015年以来,中国政府连续颁布政策法规推动政府部门、国有企业及中央企业的阳光化、集中化采购进程,具体包括《中华人民共和国政府采购法实施条例》、《整合建立统一的公共资源交易平台工作方案的通知》等。阳光化、集中化采购模式可有效缓解企业采购面临的品类纷繁、低值易耗、零星分散、购买随机性等行业特有痛点,有利于行业在全国范围内形成规则统一、公开透明、服务高效、监督规范的公共资源交易平台体系,助力办公用品行业走向规范化。2014年以来,中国政府连续颁布有利政策推动办公用品行业阳光化、电商集采化进程的加快,为中国办公用品行业营造了良好的发展环境。

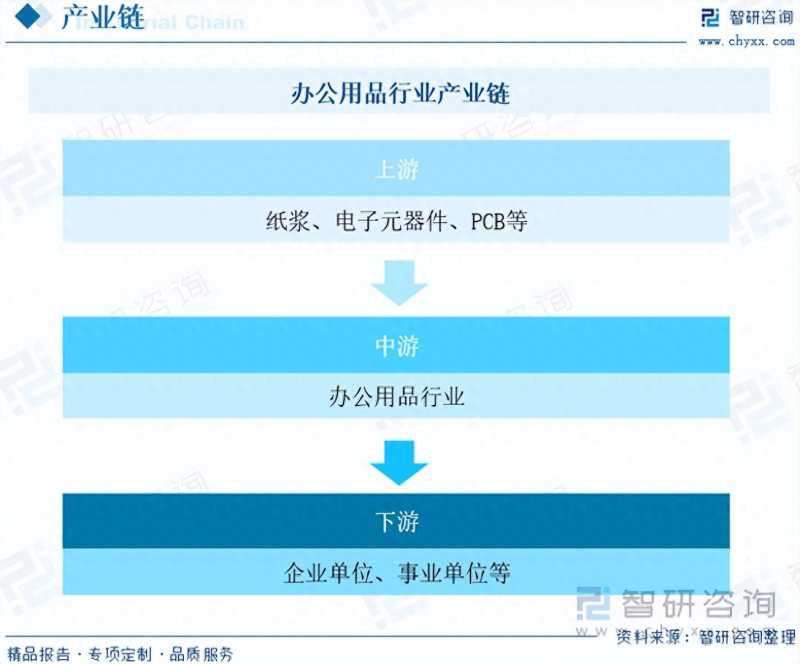

三、办公用品行业产业链

办公用品行业产业链上游主要为纸浆、电子元器件、PCB等,下游客户主要为企事业单位。办公用品行业的下游主要是办公用品终端客户,根据客户对办公用品需求的种类、数量以及频次的不同,可以将其分为两类,即大中型客户和小型客户。通常情况下,大中型客户采购办公用品的种类和数量较多、频次较高,而小型客户采购的种类和数量则相对较少,频次也较低。

纸浆是以植物纤维为原料,经不同加工方法制得的纤维状物质。纸浆制造是指经机械或化学方法加工纸浆的生产活动。随着我国经济环境不断改善,国家对可再生资源利用的不断支持。我国纸浆生产也进入了新的阶段,2015年以来,我国纸浆生产始终维持在7000万吨以上,近年来由于环保政策趋严,不符合标准的纸浆企业逐步关停,加之2017年我国宣布实施贸易政策限制废纸进口,导致我国纸浆产量2018年下降明显。截至2022年我国纸浆产量为8587万吨,总消耗量为11295万吨。

相关报告:智研咨询发布的《2023-2029年中国办公用品行业市场运行状况及发展前景展望报告》

四、办公用品行业发展现状分析

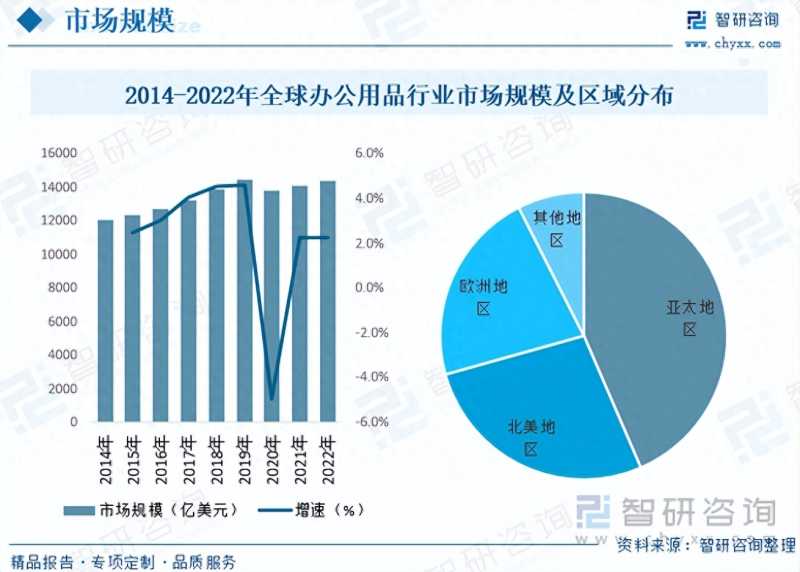

疫情背景下海外居家办公成为热潮,如谷歌、Facebook、亚马逊等公司均将在家办公政策延长,推特2020年5月12日宣布允许部分员工永久性在家办公;此外政府、公司发券刺激消费,如谷歌为每位员工提供上千美元津贴补助,用于支付必要设备和办公用具费用。海外办公椅需求由于居家办公、发券刺激消费出现明显高增;而线下渠道客流较少,线上渠道销售业绩高增。数据显示,2014年全球办公用品市场规模12075亿美元,2021年增至约14119亿美元,2022年市场规模约为14438亿美元。从消费区域来看,亚太地区是全球办公用品的主要消费市场,占全球办公用品规模的比重达43.51%。随后是北美和欧洲地区,分别占27.15%和21.86%。

中国是办公用品生产大国,办公用品在中国的流通因其商品特性、市场规模、消费方式等特点所决定,形成了各层级批发代理的流通模式。自2015年以来,我国陆续出台集中采购相关政策,积极推进政府采购电子化进程,强调提高政府采购透明度,建立集中采购机构竞争机制,制定公平的集中采购交易机制,倡导政府采购的电子化、平台化、透明化。据统计,截至2022年我国办公用品行业市场规模约为22170亿元,办公用品集中采购核心优势在于增大订单需求量,从而提高议价能力,达到降低采购成本目的。在当前地方财政承压和宏观经济下行背景下,集中采购有望加速成为政府和企业的主流采购模式。

五、中国办公用品行业重点企业

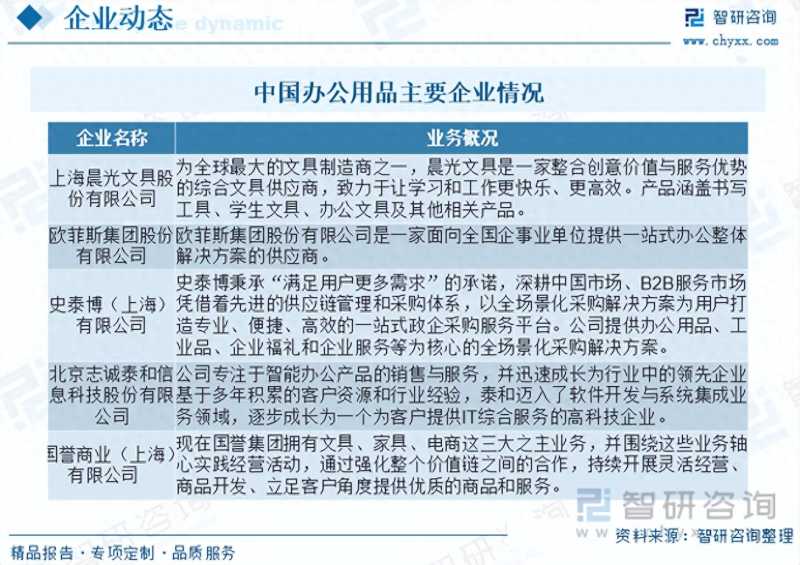

我国办公用品市场的参与者主要有四类供应商:外资龙头、国内办公用品企业龙头、综合电商、办公用品经销商。1)外资龙头史泰博(中国)、欧迪(中国)由于大幅亏损已分别被得力及晨光科力普收购,退出国内市场;2)国内大型办公用品供应商如得力等得益于较强的专业化能力,在政府及大中型企业办公采购市场上更具优势;3)综合电商平台包括京东、苏宁等具备较强的物流及流量优势,但由于平台品类众多,对大型客户的办公专业化服务能力不如办公用品企业龙头;4)办公用品经销商以区域性销售为主。

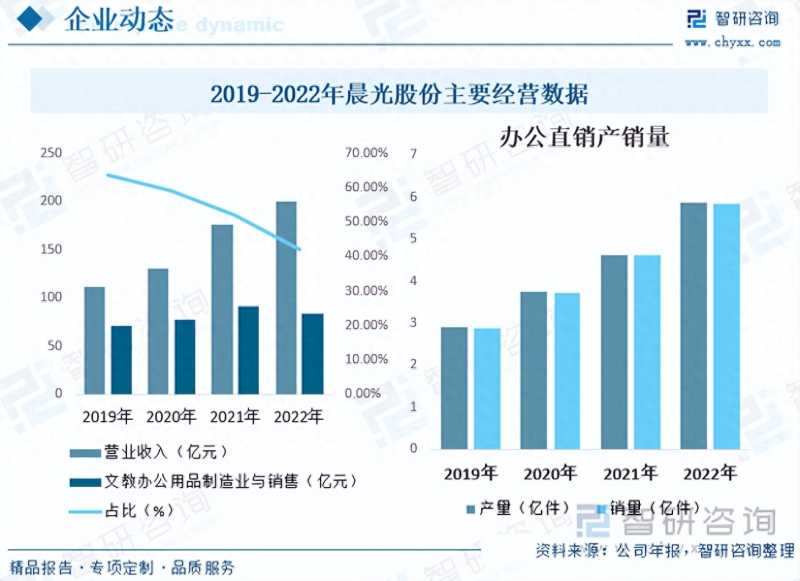

上海晨光文具股份有限公司是文具行业“自主品牌+内需市场”的领跑者,在文具行业零售终端网络覆盖的广度和深度方面具有明显的先发优势与领先优势。晨光科力普是国内B2B办公物资领域的领跑者,经过十年发展,凭借专业的电子化交易系统、智慧化仓储物流管理体系、优质的产品供应链及个性化的服务,已成为企业采购数字化先锋与行业引领者。连续多年获得中国文教办公用品行业优秀电商平台、政府采购优秀供应商、金融采购领域最具影响力电商平台奖等诸多殊荣。据统计,截至2022年晨光股份营业收入为200亿元,同比增长13.57%,其中文教办公用品制造业与销售收入为84.43亿元,同比下降7.86%,公司办公直销是指晨光科力普销售的所有类别产品,2022年公司办公直销产量为5.88亿件,同比增长27.15%,销量为5.85亿件,同比增长26.46%。

六、中国办公用品行业发展趋势

近年来,中国办公用品产品更新换代较快,品质明显提高,花色品种和国外基本接轨,产品的技术含量也有很大的提高。同时,办公用品作为国内迅速崛起的一个轻工产品,在国际市场上也起着越来越重要的作用。每年国际、国内轻工产品展览会,参展的国内企业不下千家。随着经济的发展以及国家在教育、健身方面投资的扩大,人们对办公用品的需求量也不断增加,因此营造出潜力巨大办公用品市场,中国办公用品市场未来仍将呈现快速发展态势。放眼全球,中国已成世界上最大的办公用品消费国,但是,相对全球的市场容量,我国目前占据比例还较小,与中国人口占全球约20%的比重相比,还有很大的提升空间,中国办公用品市场仍然充满极大的发展潜力。

智研咨询发布的《2023-2029年中国办公用品行业市场运行状况及发展前景展望报告》依据国家统计局、政府机构、行业协会发布的权威数据,结合深度调研数据、专家反馈数据、内部运营数据等全域数据的收集与分析,提升客户的商业决策效率。本报告对中国办公用品行业现状与市场做了深入的调查研究,并根据行业的发展轨迹对未来的发展前景与趋势作了审慎的判断,为投资者寻找新的市场投资机会,进入办公用品行业投资布局提供了至关重要的决策参考依据。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

大家都在看

-

自费也要购入的办公用品!每件都用得上,属实办公党福音 或许大家都在追求更换家具时节省一点资金,但现实生活中,许多东西我们不得不自费,因为这些物品不是公司配备的。特别是在长期长时间办公的环境下, 选择合适的办公用具对我们的身体健康至关重要。以下几样办公用品 ... 办公用品04-05

-

被职场新人低估的4个中产品牌,赛过蔻驰、迈克高仕,性价比超高 初入职场的新人,在挑选日常用品时,往往容易将目光投向蔻驰、迈克高仕等国际品牌,认为这些品牌能彰显自己的职场身份。然而,有4个中产品牌却被他们低估了,实际上,它们在品质、设计和性价比上,丝毫不输给那些国 ... 办公用品04-01

-

一文读懂:集团电话机十大品牌,如何助力高效办公 在快节奏的现代商业环境中,办公效率关乎企业的竞争力与发展前景。而高效的通讯体系,无疑是推动办公流程顺畅运转的核心动力。集团电话机作为企业通讯网络的关键节点,肩负着连接各个办公环节、确保信息无缝传递的重 ... 办公用品03-21

-

10大办公家具品牌名单 办公家具牌子哪个好(Maigoo) 办公家具是工作中必备的用具,关系到是否能够更舒适的办公,因此在选购时要从多个方面进行考量。那么办公家具什么牌子好?下面,小编为大家分享办公家具十大品牌排行榜,包括震旦家具、圣奥家具Sunon、乐歌Loctek、 ... 办公用品03-03

-

好用还不贵 这三款办公神器必买 在日常的办公中,为了能够大幅度提升办公的效率,办公设备是必不可少的存在。今天就给大家推荐三款办公神器,不仅能提升办公的效率,同时具有不错的性价比。1 小米挂灯1S首先给大家推荐这款小米的挂灯,是个不错的选 ... 办公用品02-27

-

盘点三种已被淘汰的办公用品,最后一种90后可能从没见过! 在时光的长河中,总有一些物品随着科技的进步和时代的变迁而逐渐淡出我们的视野。今天,就让我们一同回顾三款曾经风靡一时,如今却已被淘汰的办公用品,它们作为曾经的“办公神器”,见证了时代的变迁,最后一种很多 ... 办公用品12-30

-

十大员工福利礼品:表达关怀与激励的完美选择 在现代企业管理中,福利礼品不仅是公司对员工辛勤付出的感谢,更是增强员工归属感和凝聚力的重要手段。选择合适的福利礼品,既能体现公司的关怀与体贴,又能激励员工更加积极地投入工作。以下是十大受员工欢迎的福利 ... 办公用品12-20

-

十种在办公室的物件及其不为人知的用途,这些小技巧既实用又有趣 文件夹扣可以当手机支架:解释:将文件夹打开,利用其金属扣部分作为支撑点,把手机斜靠在上面,即可轻松观看视频或进行视频通话。回形针可以解锁某些设备:解释:细长的回形针可以用来解锁一些小型电子设备(如旧款 ... 办公用品12-19

-

探寻笔中奢华:全世界最豪华铅笔排行榜 铅笔作为一种常见的文具,通常给人以朴素、实用的印象。然而,在这个世界上,却存在着一些令人惊叹的豪华铅笔,它们以其独特的材质、精湛的工艺和高昂的价格,成为了奢侈品的代表。本文将带您走进全球最豪华铅笔的世 ... 办公用品12-14

-

远离办公室“职业病” 试试五个物品 【来源:健康报】久坐办公室,不少人出现了头晕、头痛、眼睛干涩、手指发麻、颈椎酸胀、腰酸背痛等问题。在这里,我为大家分享一些在办公室置办的好物,帮助大家将办公室“职业病”通通打败。✓踩脚凳——杜绝二郎腿 ... 办公用品12-13

相关文章

- 最贵不到100元!20件办公室神器,分分钟提升你的办公幸福指数

- 这9件电脑桌用品真值得买,件件都在我心趴上,堪称“打工神器”

- 花小钱解决大问题 这三款好物更适合办公

- 揭秘浙江宁波市退休工资待遇最高的十大单位排行榜

- 双11什么值得买?学习机、洗地机、办公本、闺蜜机销冠榜

- CRM、OA、MES、WMS、SRM、PMS这么多供应链产品经理,哪个适合你

- 【独家】“2024年线下TOP金品榜——冷冻水产品、办公用笔”公布

- 为什么偏偏是MUJI?

- 根据您的要求,以下是部分行业相关的“十大

- 办公室好物TOP10,最后一个人人都爱!

- 2024中国礼品行业TOP100百强榜单及中国礼业渠道价值排行榜揭晓!

- 卫生纸十大品牌排行榜:金佰利第一,五月花第十,植护第九

- 桌子十大品牌排行榜(2024综合排名)

- 办公利器大推荐!提升工作效率,从好用的办公用品开始!

- 拼多多百亿补贴618首批品牌排行榜出炉,哪些品牌位居类目第一?

- 中美两国十大工业制造业企业排名对比

- 办公室必备电器清单

- 适合发给员工的实用礼品有哪些

- 3个良心好用的办公神器,值得收藏!

- 9 款职场办公“神器”,助力打工人效率翻倍!

热门阅读

-

1

杀菌剂十大品牌排行榜,杀菌剂哪个牌子好? 07-13

1

杀菌剂十大品牌排行榜,杀菌剂哪个牌子好? 07-13 -

2

杀虫剂十大品牌排行榜,杀虫剂哪个牌子好? 07-13

2

杀虫剂十大品牌排行榜,杀虫剂哪个牌子好? 07-13 -

3

拉链十大品牌排行榜,拉链哪个牌子好? 07-13

3

拉链十大品牌排行榜,拉链哪个牌子好? 07-13 -

4

压缩机十大品牌排行榜,压缩机哪个牌子好? 07-13

4

压缩机十大品牌排行榜,压缩机哪个牌子好? 07-13 -

5

吹瓶机十大品牌排行榜,吹瓶机哪个牌子好? 07-13

5

吹瓶机十大品牌排行榜,吹瓶机哪个牌子好? 07-13 -

6

垃圾桶十大品牌排行榜,垃圾桶哪个牌子好? 04-26

6

垃圾桶十大品牌排行榜,垃圾桶哪个牌子好? 04-26 -

7

十大最佳扩音器排行 不见不散排第一 05-06

7

十大最佳扩音器排行 不见不散排第一 05-06 -

8

世界上最好的钢笔品牌Top10 最贵的钢笔排行榜 05-06

8

世界上最好的钢笔品牌Top10 最贵的钢笔排行榜 05-06