2023,十大艰难行业是哪些?

#财经新势力#下面来看看经营最为艰难的十大行业。

第十名 消费电子

行业艰难度 41%

消费电子行业为智能手机、电脑、可穿戴设备等行业生产组件。根据研究机构Counterpoint Research的数据,2021年智能手机在消费电子终端需求中占比超过50%。

2022年全球智能手机出货量为12.1亿部,同比下降11%。而2023年,国际数据公司(IDC)等咨询机构预计手机出货量将继续萎缩5%左右。这无疑会压缩消费电子行业的需求。

消费电子行业具有周期性特征,这与经济周期有关,但更与行业的创新周期相关。当产品没有本质进步,又赶上经济下行,企业为了市场份额进行价格战,大家的日子自然不好过。

但是消费电子行业的弹性非常大,一点小创新就会带来非常可观的增量。2019年无线耳机的兴起就带动产业链上很多公司业绩几倍的增长。

近期手机高端新品密集上市,随着华为mate系列及苹果iPhone15系列新机发布,板块去库存进程有望加速。

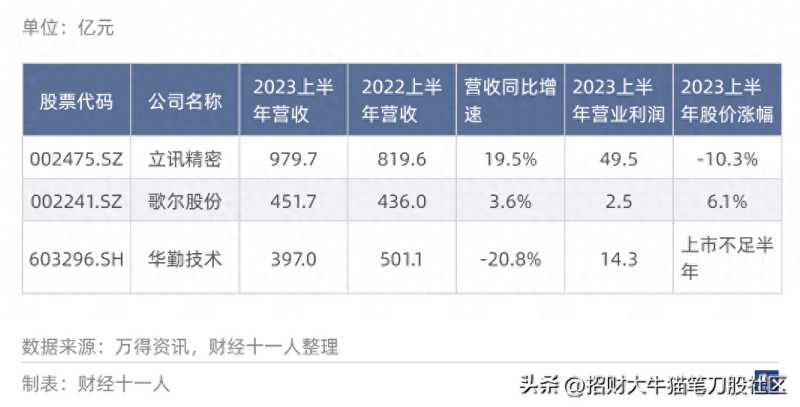

2023年上半年,该行业95家A股样本公司中,26家亏损,亏损率为27.4%。在69家盈利企业中,13家营收下滑17%以上,超过了“营收艰难线”。所以,艰难公司总数为39家(26+13=39),行业的艰难度为41%(39/95=41%)。

样本公司中亏损最多的企业是合力泰(002217.SZ),半年亏损23.9亿元。营收降幅最多的公司是福日电子(600203.SH), 同比下降51.7%。

在行业不景气中,头部公司往往表现更好。2023上半年行业营收前三名的情况如表1所示。

表1: 消费电子行业营收前三名的营收、营业利润等情况

第九名 照明电工

行业艰难度 44%

照明电工行业就是涉及照明的行业,比如照明供电的线路、灯具、灯泡等,还包括一般的插座。所以公牛集团(603195.SH)是这个行业的样本公司。

行业内的人说,照明行业是最红最红的红海。虽然产品越来越丰富、设计不断提升、科技不断赋能,但仍然无法改变行业渐冷的现实。

照明行业的国内需求依赖房地产行业。房地产行业疲弱期,照明行业国内需求放缓。而最近的国外需求也不乐观。

2016年到2021年,该行业出口增速逐年上升。以美元计价,照明行业2020年和2021年的出口增速维持都在10%以上。而2022年同比下降了6.7%,2023年上半年同比继续下降4.4%。

图1:灯具照明装置出口同比变化(美元计价)

在没有增量的市场中竞争,为了不被别人淘汰,只能努力淘汰别人,企业拼抢市场份额。2023年上半年,行业亏损率不高。18家A股公司中,有2家亏损,亏损率为11.1%。在16家盈利企业中,6家营收下滑17%以上(实际上,这6家下滑都超过了22%),超过了“营收艰难线”。所以,艰难公司总数为8家(2+6=8),行业的艰难度为44%(8/18=44%)。

样本公司中亏损最多的企业是英飞特(300582.SZ),半年亏损0.8亿元。营收降幅最多的公司是飞乐音响(600651.SH),同比下降58.2%。

中国照明行业已经基本完成了从传统照明向LED照明转变,国内市场的 LED 照明渗透率已达到 80%。未来的转变方向是智能照明,这会给某些行业厂商带来翻身的机遇。

在不景气行业中,头部公司的生存状态较好,这也让其他公司更加艰难。2023上半年行业营收前三名的情况如表2所示。

表2: 照明电工行业营收前三名的营收、营业利润等情况

第八名 教育

行业艰难度 50%

2021年,教培行业已经开始收缩;2022年,形势更加严峻;2023年,行业开始分化。

幼儿教育与早教受到政策和低出生率的影响,需求增速将长期低迷。基础教育的校外培训和民办义务教育仍受政策限制。

考公、考研、从业资格等考试培训教育,取决于考试的含金量。在就业压力之下,整体上都比较乐观。

教育科技类公司如果能够切实增强培训效果,提高培训效率,也值得长期看好。

职业教育本应该是一个供需两旺的市场,但目前的职业教育存在诸多问题:

第一,职业教育无法像大学教育一样,提升受教育者的身份;第二,职业教育培训的职位往往是厨师、美容美发、机械操作等。现在的年轻人并不想从事这些工作;第三,职业教育质量普遍较差,不能满足技术型用工的需求,不能有效提升薪资水平。

良好的教育是中国最紧缺的资源。

教育不仅应该教授知识,更应培养创新能力和人格。教育可以带来产业升级,可以解决贫富差距,帮助中国跨越中等收入陷阱。但市场上的教育无法满足真实的需求。教育行业迫切需要“供给端改革”。

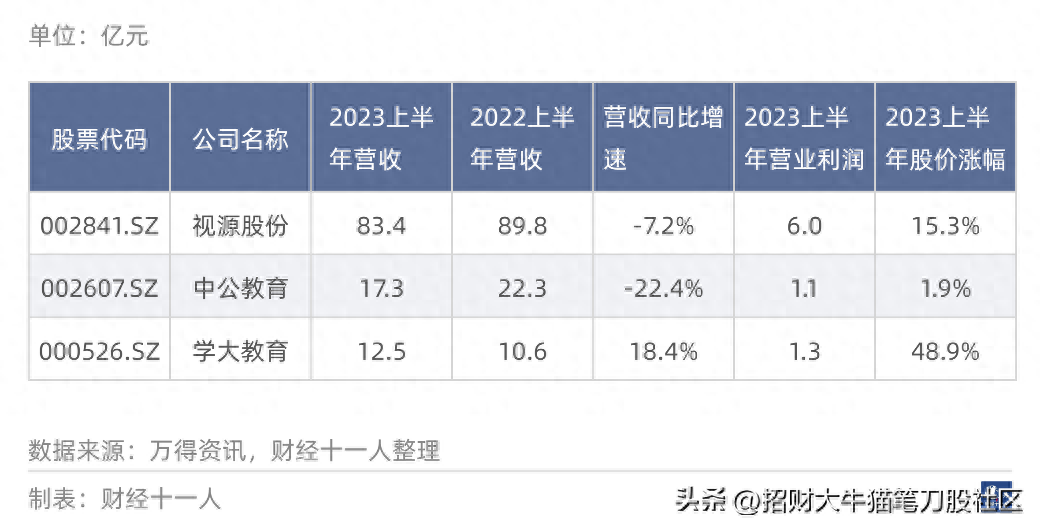

2023年上半年,18家样本公司中,6家亏损。12家盈利公司中,3家的营业收入下滑超过了17%,即超过了“营收艰难线”。艰难公司总数为9家(6+3=9),行业的艰难度为50%(9/18=50%)。

样本公司中亏损最多的企业是昂立教育(600661.SH),半年亏损1亿元。营收降幅最多的公司是开元教育(300338.SZ), 同比下降29.8%。

2023上半年行业营收前三名的情况如表3所示。

表3: 教育行业营收前三名的营收、营业利润等情况

第七名 文娱用品

行业艰难度 53%

文娱用品属于非必需消费品,易受居民收入和消费信心的影响。在宏观经济疲弱之下,文娱用品的表现产生了分化。

钢琴、古筝、小提琴等乐器行业不仅受宏观经济影响,而且受教培政策变革的影响。这导致市场前景不佳。在需求不足的情况下,品牌之间的竞争非常激烈。

小尺寸运动产品、办公用品、文具、扑克牌的销售所受影响较小;而蹦床、划船器等大尺寸运动产品不仅国内销售不佳,而且海外订单不及预期。

2023年上半年,文娱轻工行业15家样本公司中,仅1家亏损,亏损率为6.7%。但行业营收下滑严重,在14家盈利企业中,7家营业收入同比下滑17%以上。艰难公司总数为8家(1+7=8),行业艰难度为53%(8/15=53%)。

样本公司中亏损最多的企业是高乐股份(002348.SZ),半年亏损0.3亿元。营收降幅最多的公司是群兴玩具(002575.SZ),同比下降71.8%。

2023上半年行业营收前三名的情况如表4所示。

表4: 文娱用品行业营收前三名的营收、营业利润等情况

第六名 普通钢铁

行业艰难度 54%

2023上半年全国钢材产量 6.77 亿吨,同比增长4.4%。但钢材价格降幅大于成本降幅,钢铁行业整体效益下滑,钢铁企业面临较大挑战。

2023年以来,钢材价格同比大幅下降。2023年上半年长材价格同比下降17.3%,板材同比下降14.7%。

图2: 钢材长材、板材指数

钢材行业的兴旺主要靠基建和房地产拉动。因此,在未来一段时间钢铁行业都面临需求不足的问题。钢铁行业需要依靠科技创新,扩宽应用场景。技术创新不足的企业将长期艰难惨淡。

2023年上半年,该行业24家样本公司,13家亏损,亏损率为54%。未亏损的11家公司营业收入下滑都没触及“艰难线”。艰难公司总数为13,行业艰难度为54%(13/24=54%)。

样本公司中亏损最多的企业是马钢股份(600808.SH),半年亏损23.6亿元。营收降幅最多的公司是酒钢宏兴(600307.SH), 同比下降21.3%。

2023上半年行业营收前三名的情况如表5所示

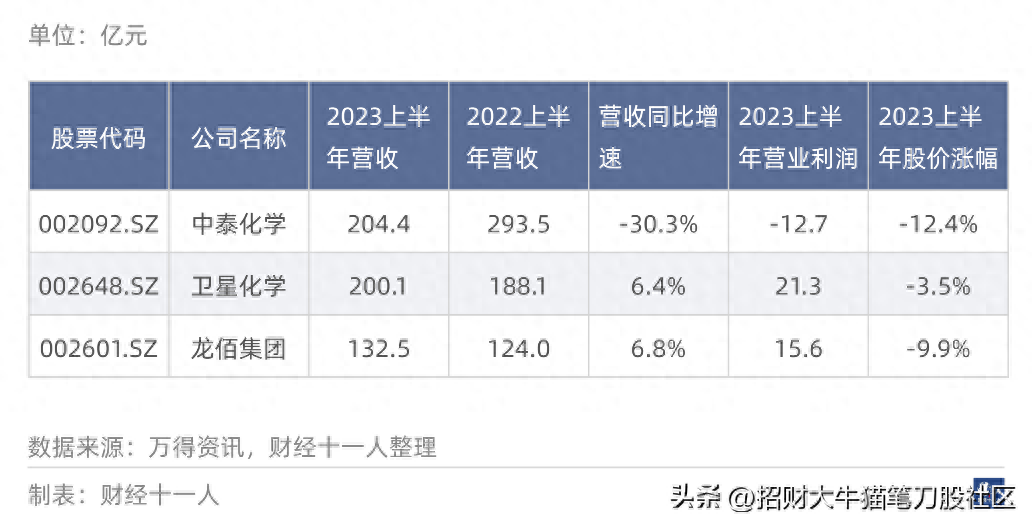

第五名 化学原料

行业艰难度 59%

几乎每一种化学原料的用途都非常广泛,它们的下游遍布经济的每个角落。可以说,化学原料行业的情况基本反映了整体经济。

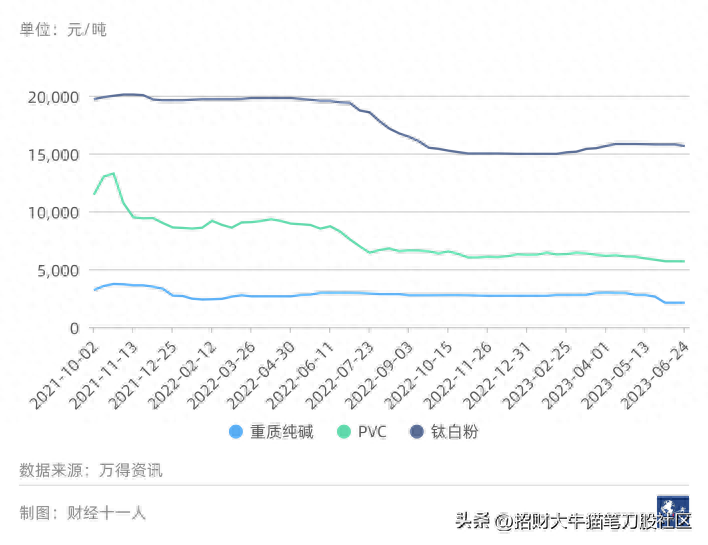

纯碱、聚氯乙烯(PVC)、钛白粉等重要化工原料,2023年价格都大幅下跌。由需求不足导致的价格下跌,通常的情形是价格下跌超过成本下跌,最终导致整体行业利润率下降,境况不佳。(图3)

图3: 纯碱、PVC、钛白粉的价格变化

59家样本公司中,17家亏损,亏损率28.8%;在盈利42家企业中,18家超越了“营收艰难线”。艰难公司总计35家(17+18=35),行业艰难度为59%(35/59=59%)。

样本公司中亏损最多的企业是中泰化学(002092.SZ),半年亏损12.7亿元。营收降幅最多的公司是华软科技(002453.SZ), 同比下降85.6%。

2023上半年行业营收前三名的情况如表6所示。

表6: 化学原料行业营收前三名的营收、营业利润等情况

第四名 园林工程

行业艰难度 78%

这是一个被证券分析师们主动忽略的行业,多位分析师说此行业长期没有“钱途”。园林工程的两大需求来自房地产和市政,而这两大需求方的支出每一年都变得比上一年更为谨慎。

房地产债务和市政债务是未来需要用时间来化解的两大问题。房地产需求短期内看不到回升;政府部门精打细算过日子时,园林预算也容易被挤占。所以,园林工程行业会长期艰难。

23家样本公司中,13家亏损,亏损率57%。未亏损的公司中,有5家营收同比下滑超过17%。艰难公司共计18家(13+5=18),行业艰难度为78%(18/23 =78%)。

样本公司中亏损最多的企业是东方园林(002310.SZ),半年亏损10.4亿元。营收降幅最多的公司是东珠生态(603359.SH), 同比下降51.7%。

2023上半年行业营收前三名的情况如表7所示。

表7: 园林工程行业营收前三名的营收、营业利润等情况

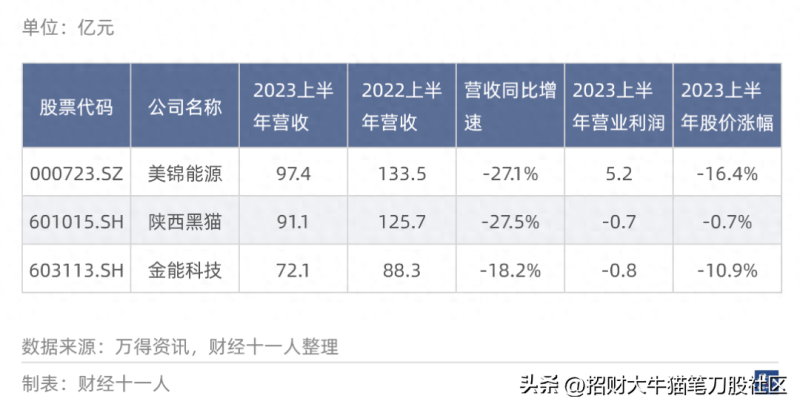

第三名 焦炭行业

艰难度 88%

焦炭行业的上游是煤炭(焦煤),下游主要是钢铁。2023年钢铁需求不足,价格大幅下跌。焦炭价格随钢铁价格走弱(图4)。与2022年相比,该行业主要原料焦煤的价格虽然有所下降,但成本下降幅度小于产品价格的下降幅度。

图4: 焦炭价格

有些焦炭企业拥有焦煤产能,还有些企业的焦煤依靠母公司划拨,这类企业的情况相对较好。而那些焦煤主要依赖于外部采购的焦炭企业盈利困难。

在8家样本公司中,4家亏损,亏损率50%。4家盈利企业中,3家营收同比下滑17%以上。艰难企业数量7家(4+3=7),行业艰难度88%(7/8=88%)。

样本公司中亏损最多的企业是安泰集团(600408.SH),半年亏损2.7亿元。营收降幅最多的公司是云维股份(600725.SH),同比下降46.7%。

从历史看,钢铁价格下行,焦炭企业的日子就比较艰难。而未来一段时间,钢铁行业会比较低迷,所以焦炭行业也会随之低迷。

2023上半年行业营收前三名的情况如表8所示。

表8: 焦炭行业营收前三名的营收、营业利润等情况

第二名 生猪养殖行业

艰难度 100%

中信行业分类中本不存在“养猪”行业,我们从“畜牧养殖”中去除了养鸡、养鸭、养牛的公司后,剩下了17家主营业务为“养猪”的公司,组成了“生猪养殖”行业。

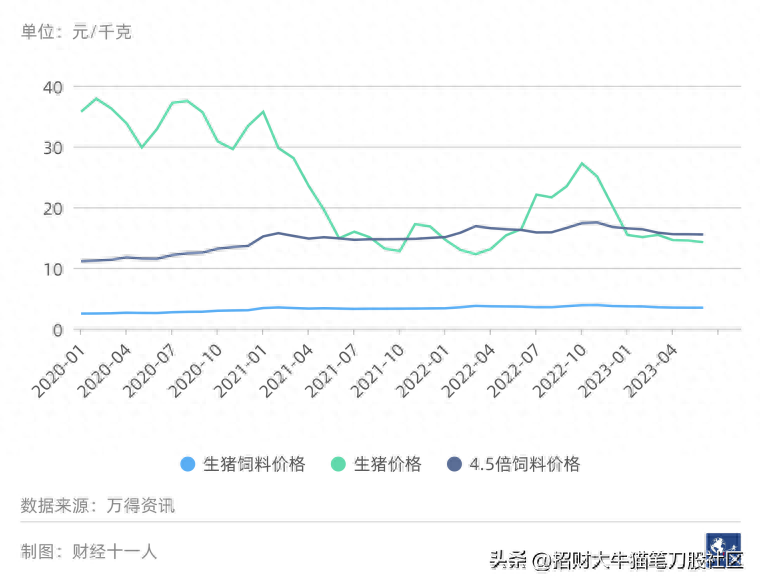

根据行业数据,龙头企业的“肉料比”约为1:2.9,即猪仔长一斤肉需要消耗2.9斤饲料。考虑人工、药品、疫苗、燃料、物料等成本后,每斤生猪的成本大约是饲料价格的5倍。当猪肉价格低于饲料价格的5倍,大部分养猪企业会产生亏损。

当然,各企业效率有高有低。但当猪肉价格低于饲料价格4.5倍时,即使效率最高的企业也会亏损。从图5可以看出,2023年上半年,猪肉价格都在4.5倍饲料价格之下。

图5: 生猪价格与4.5倍猪饲料价格对比

2023年上半年,养猪行业亏损率为100%,行业艰难度100%。样本公司中亏损最多的企业是温氏股份(300498.SZ),半年亏损46.1亿元。营收降幅最多的公司是ST正邦(002157.SZ),同比下降58.8%。

2020年之前,猪肉产能非常分散,猪肉价格涨跌大体遵从时长为4-5年的“猪周期”。但2020年之后,养猪巨头扩产,目前20强企业产能超过全国的20%。这种产能集中导致了“猪周期”紊乱。

中国猪肉的需求基本稳定。2016-2022年猪肉总需求量由5583万吨增长至5714万吨,年增长率仅为2.4%。当产能分散时,猪肉价格下跌,养殖户会主动淘汰能繁母猪(有健康生育能力的母猪),市场会预期14个月之后的出栏变少,这就带来猪肉上行的动力。

但是,猪肉巨头却可以靠强大的资金实力和融资能力在猪肉价格下行期逆势扩张,从而导致市场上的能繁母猪数量下降缓慢。母猪不显著减少,则价格不涨。

所以,养猪是一种绝望之后才有希望的行业。只有当相当比例的养殖户对未来猪肉价格绝望,快速淘汰能繁母猪之时,猪肉价格才会见底回升。图6显示,能繁母猪数量没有快速下降,所以短期内猪肉价格上涨无望。

图6: 能繁母猪存栏数量

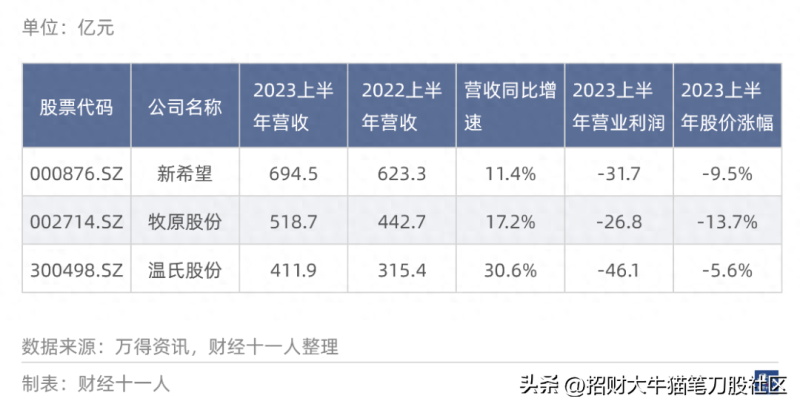

2023上半年行业营收前三名的情况如表9所示。

表9: 生猪养殖行业营收前三名的营收、营业利润等情况

第一名 民营房地产

艰难难以描述

如果按照本文行业艰难度的定义,房地产行业排不进前三。这有两个原因:第一,很多头部房企未在A股上市;第二,国有房企的状况不算糟糕。

但是,我们认为“民营房地产”行业遭遇的艰难,是其他行业无法比拟的。2021年房地产行业销售金额排名前6的民营房企,目前4家出现债务违约。前10名中7家债务违约;前20名,15家出现了债务违约。

债务违约的艰难显然和亏损、营收下降不在一个量级之上。所以,如果把民营房企作为一个行业,其艰难必然排在第一。

房地产行业会慢慢变好,但我们认为即使在北上广深杭这些超一线城市,房价多年内也难以突破前高。房价创出新高,往往需要相当数量的人收入显著上升。但这个条件在未来几年难以实现。

我们不需要房价创出新高,只希望房地产行业平稳发展。

非常干净漂亮的素颜可爱女生,拿去当头像至少能顶半年不会换。

大家都在看

-

十大员工福利礼品:表达关怀与激励的完美选择 在现代企业管理中,福利礼品不仅是公司对员工辛勤付出的感谢,更是增强员工归属感和凝聚力的重要手段。选择合适的福利礼品,既能体现公司的关怀与体贴,又能激励员工更加积极地投入工作。以下是十大受员工欢迎的福利 ... 办公用品12-20

-

十种在办公室的物件及其不为人知的用途,这些小技巧既实用又有趣 文件夹扣可以当手机支架:解释:将文件夹打开,利用其金属扣部分作为支撑点,把手机斜靠在上面,即可轻松观看视频或进行视频通话。回形针可以解锁某些设备:解释:细长的回形针可以用来解锁一些小型电子设备(如旧款 ... 办公用品12-19

-

探寻笔中奢华:全世界最豪华铅笔排行榜 铅笔作为一种常见的文具,通常给人以朴素、实用的印象。然而,在这个世界上,却存在着一些令人惊叹的豪华铅笔,它们以其独特的材质、精湛的工艺和高昂的价格,成为了奢侈品的代表。本文将带您走进全球最豪华铅笔的世 ... 办公用品12-14

-

远离办公室“职业病” 试试五个物品 【来源:健康报】久坐办公室,不少人出现了头晕、头痛、眼睛干涩、手指发麻、颈椎酸胀、腰酸背痛等问题。在这里,我为大家分享一些在办公室置办的好物,帮助大家将办公室“职业病”通通打败。✓踩脚凳——杜绝二郎腿 ... 办公用品12-13

-

最贵不到100元!20件办公室神器,分分钟提升你的办公幸福指数 作为一个金融行业的996打工人,每天呆在办公室的时间完全不会比家里少,因此创造一个极具幸福感的办公室环境,提高我们办公舒适度,对于我们这种“社畜”就相当重要,毕竟心情好了工作效率才能提高,工作干得好,被 ... 办公用品12-11

-

这9件电脑桌用品真值得买,件件都在我心趴上,堪称“打工神器” 日常坐在电脑桌前办公,其实有很多麻烦和不舒服,要么是工作过于繁琐,要么是身体太累,总之,长久对着电脑的各种不适,真的让人很无奈。就在这年复一年的劳动工作中,我也总结出了一些经验,买到了一些真正便宜且实 ... 办公用品11-27

-

花小钱解决大问题 这三款好物更适合办公 对于现如今的上班族来说,每天都有超过三分之一的时间是在办公室中度过。但是不得不说,长时间的久坐很容易造成腰肌的劳损,那么该如何解决这一问题呢?今天就给大家推荐三款可以久坐的神器,花小价钱也能解决大问题 ... 办公用品11-27

-

双11什么值得买?学习机、洗地机、办公本、闺蜜机销冠榜 该图由文心一言AI根据文章生成选销冠,追求长期主义作者/ IT时报记者孙妍编辑/ 林斐 孙妍今年的双11比以往来得更早一些,很多朋友到底如何选品才能不踩雷?不是一味追求低价,而是奉行长期主义,只买有用的、好用 ... 办公用品11-07

-

CRM、OA、MES、WMS、SRM、PMS这么多供应链产品经理,哪个适合你 信息化系统有不同的系统不同的种类,这些系统的产品都可以叫供应链产品经理。那么新人入门时,如何选择自己的方向呢?本文对供应链的系统进行了简单介绍,供大家参考。数字化转型应该引进哪些信息化系统?信息化系统 ... 办公用品11-05

-

【独家】“2024年线下TOP金品榜——冷冻水产品、办公用笔”公布 (快消品独家讯)由东方快消品中心同行业领先的全媒体——《快消品(网)》2024年中期对长三角地区超过4000家的卖场、超市、便利店及专业店以及天猫、京东、抖音、拼多多、快手等占中国B2C零售市场规模超过80%的主要 ... 办公用品11-01

相关文章

- 【独家】“2024年线下TOP金品榜——冷冻水产品、办公用笔”公布

- 为什么偏偏是MUJI?

- 根据您的要求,以下是部分行业相关的“十大

- 办公室好物TOP10,最后一个人人都爱!

- 2024中国礼品行业TOP100百强榜单及中国礼业渠道价值排行榜揭晓!

- 卫生纸十大品牌排行榜:金佰利第一,五月花第十,植护第九

- 桌子十大品牌排行榜(2024综合排名)

- 办公利器大推荐!提升工作效率,从好用的办公用品开始!

- 拼多多百亿补贴618首批品牌排行榜出炉,哪些品牌位居类目第一?

- 中美两国十大工业制造业企业排名对比

- 办公室必备电器清单

- 适合发给员工的实用礼品有哪些

- 3个良心好用的办公神器,值得收藏!

- 9 款职场办公“神器”,助力打工人效率翻倍!

- 这些外设办公单品在京东上半年销量第一 用户之选助你职场夺冠

- 2024十大鼠标品牌排行榜出炉,你用的鼠标牌子上榜了吗?

- 办公用笔记本电脑排行前五名

- 【独家】“2023年中国大快消上市公司之日用品TOP15”揭晓!

- 考勤机品牌排行榜前十名,推荐zkteco中控、得力及科密考勤机

- 5款办公界黑马,用了后我再也没加过班!职场MVP!

热门阅读

-

1

杀菌剂十大品牌排行榜,杀菌剂哪个牌子好? 07-13

1

杀菌剂十大品牌排行榜,杀菌剂哪个牌子好? 07-13 -

2

杀虫剂十大品牌排行榜,杀虫剂哪个牌子好? 07-13

2

杀虫剂十大品牌排行榜,杀虫剂哪个牌子好? 07-13 -

3

拉链十大品牌排行榜,拉链哪个牌子好? 07-13

3

拉链十大品牌排行榜,拉链哪个牌子好? 07-13 -

4

压缩机十大品牌排行榜,压缩机哪个牌子好? 07-13

4

压缩机十大品牌排行榜,压缩机哪个牌子好? 07-13 -

5

吹瓶机十大品牌排行榜,吹瓶机哪个牌子好? 07-13

5

吹瓶机十大品牌排行榜,吹瓶机哪个牌子好? 07-13 -

6

垃圾桶十大品牌排行榜,垃圾桶哪个牌子好? 04-26

6

垃圾桶十大品牌排行榜,垃圾桶哪个牌子好? 04-26 -

7

十大最佳扩音器排行 不见不散排第一 05-06

7

十大最佳扩音器排行 不见不散排第一 05-06 -

8

世界上最好的钢笔品牌Top10 最贵的钢笔排行榜 05-06

8

世界上最好的钢笔品牌Top10 最贵的钢笔排行榜 05-06