420亿!国货美妆TOP10诞生

随着丸美股份财报的发布,2022年,本土十大上市美妆企业的角逐战也落下帷幕。

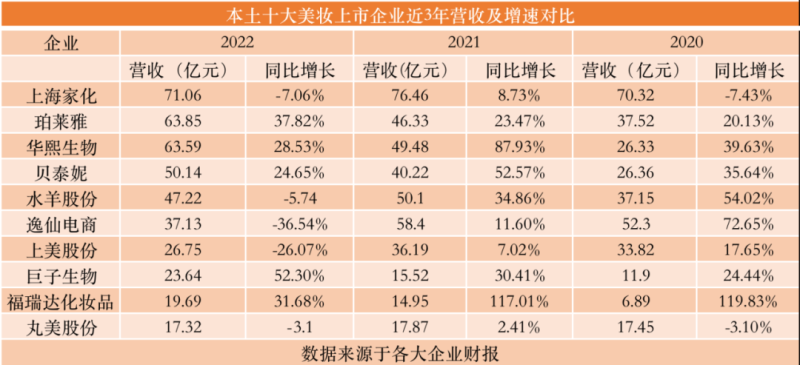

目前,上海家化、珀莱雅、华熙生物、贝泰妮、水羊股份、逸仙电商、上美股份、巨子生物、鲁商发展(福瑞达化妆品)、丸美股份均已发布2022年年报,这十大上市企业去年总营收达420.39亿元,相比于2021年419.83亿元,微增0.13个百分点。

值得一提的是,本土头部美妆企业之间的差距正逐渐缩小。2020年,排名第一的上海家化,与排名第十位的福瑞达化妆品,在营收上相差10.21倍,随后两年,这一差距从5.11倍缩小至4.1倍。

美妆企业你追我赶,在一轮轮交锋中,共同勾画出中国美妆市场新蓝图。

上海家化领衔

本土TOP3门槛升至60亿

2022年,本土美妆市场格局再度生变。

总体来看,上海家化营收录得71.06亿元,虽比去年同期下滑了7.06%,但作为唯一破70亿大关的企业,其仍是本土美妆市场上的一枝独秀。

此外,珀莱雅、华熙生物2022年营收分别为63.85亿元、63.59亿元,以0.26亿之差分列第二、三位。

至此,本土美妆企业TOP3阵营门槛提高到60亿元,比2021年高出10亿。

具体来看,十大上市企业中,2022年营收下滑幅度最大的是逸仙电商。2021年,逸仙电商营收为58.4亿元,排名第二,去年营收大幅下滑36.54%,掉出TOP5阵营。水羊股份以47.22亿的营收取而代之,与上海家化、珀莱雅、华熙生物、贝泰妮共同组成本土上市美妆企业TOP5“天团”。

十大企业中,去年营收增幅最大的则是巨子生物。虽然2022年巨子生物以23.64元的销售额排名第九位,但其同比增长了52.3%,无疑是最具增长潜力的美妆企业之一。

珀莱雅则是另一支“潜力股”。2020—2022年三年间,珀莱雅营收持续上涨,其增速也不断加快,分别为20.13%、23.47%、37.82%,这种稳定的增长态势,也使得珀莱雅成为本土十大上市美妆企业中的“独一份”。

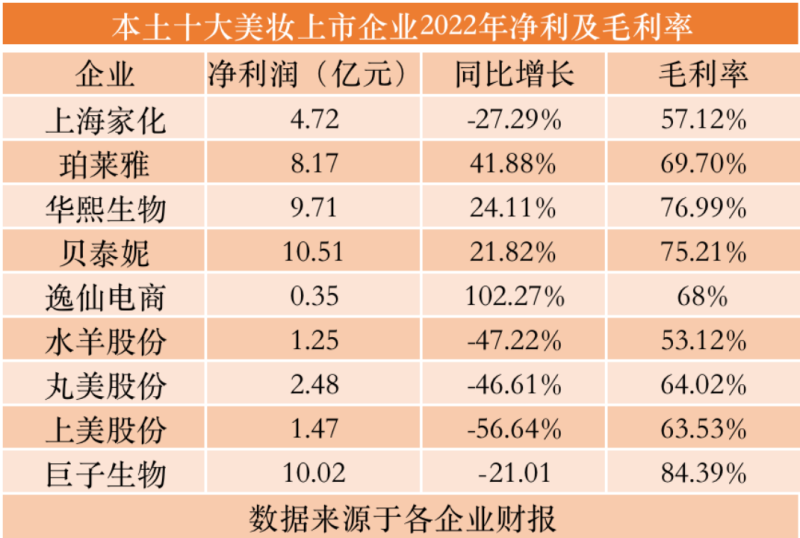

从净利润方面来看,2022年,贝泰妮净利润达10.51亿元,同比增长21.82%;巨子生物则以10.02亿元的净利润紧随其后。逸仙电商则以0.35亿的净利润暂居末位。

而从最能体现赚钱能力的毛利率上看,2022年,本土十大上市美妆企业毛利率均在50%以上。其中,巨子生物、华熙生物、贝泰妮分别以84.39%、76.99%、74.21%的毛利率位居前三。

值得关注的是,此前,仪美尚根据企业营收增速,预测在2022年水羊股份或可进入“60亿俱乐部”,而2023年,珀莱雅和华熙生物营收预计突破80亿元(详见《本土美妆巨头冲向百亿!》)。如今看来,虽然水羊股份未达预期,但强势增长的珀莱雅和华熙生物,仍有望在今年成为本土美妆市场上首批“80亿级”品牌。

单品牌营收破50亿

完善“一超多强”品牌矩阵

扩展优势赛道,搭建“一超多强”的品牌矩阵,以期在主力品牌之外画出企业发展的更多“增长曲线”,已成为本土头部美妆企业的共识。

珀莱雅无疑是“一超多强”策略的先行者。2022年,珀莱雅单品牌营收52.64亿元,同比增长37.46%,在总营收中占比高达82.74%,是集团当之无愧的“龙头品牌”。

在珀莱雅主品牌强势增长之外,珀莱雅旗下其他品牌规模日益壮大。定位于“专业化妆师彩妆品牌”的彩棠,去年营收5.72亿元,同比大增132.04%,其在集团中的占比,也由2021年的5.33%升至8.99%。除了彩棠,珀莱雅旗下的洗护品牌Off&Relax和悦芙媞在2022年也为集团贡献了3.13亿的销售额,其中,Off&Relax的增幅更是达到509.93%。

图片来源于彩棠官方微博

2022年,上海家化旗下的玉泽、佰草集、六神、汤美星四大品牌营收均过10亿,成为企业“主力品牌”。这四个品牌立足于护肤、个护家清、母婴三大赛道,从多个维度为上海家化构筑起企业护城河。

在上述四个品牌之外,上海家化也加大对高夫、启初、美加净等品牌的投入,为企业发展提供更大活力。

财报显示,去年,为了深化启初“专业婴童护理专家”的形象,上海家化牵头发布了全国首个青蒿团体标准,由此带动了启初客单价的提升;此外,在与小刘鸭IP联名的营销活动中,启初的防晒产品登上“天猫宝宝防晒热销榜”TOP2。高端男士护肤品牌高夫,去年在抖音平台上也成果斐然。8月,高夫登上抖音男士品牌TOP3,及至下半年,其护肤套装在同类产品中登顶。

此外,华熙生物旗下的润百颜、夸迪两大品牌,去年营收分别录得13.85亿元、13.68亿元,稳站集团头部阵营,同时,位列第二阵营的BM肌活和米蓓尔均以超40%的同比增速,强势冲向更大市场。巨子生物旗下可复美营收16亿,可丽金营收6.18亿,同比增长17.6%。

兴趣电商暴涨4788%

线下闭店优化效率

从渠道布局来看,2022年,兴趣电商依然是各品牌发展的主力渠道。

去年,贝泰妮线上渠道总销售额超40亿元,在公司主营业务收入中占比高达80.59%。分平台来看,贝泰妮在阿里系第三方平台营收同比下滑13.34%,而在抖音这一兴趣电商平台增势明显,创收4.3亿,同比增长86.23%。

值得一提的是,薇诺娜正逐步提升自营业务占比。财报显示,2022年,薇诺娜线上自营业务营收31.57亿元,占主营收的63.79%,较上年同期增长了24.66%。

同样地,在线下渠道中,薇诺娜也在提升自营比重,去年线下自营业务销售额同比大涨628.18%。薇诺娜在财报中表示,2023年,薇诺娜将继续探索线下直营店模式,瑷科缦(AOXMED)也将“寻找开设线下直营店的机会”。

抖音之外,也有品牌大力布局快手平台。去年,上海家化线上营收27.86亿元,同比下滑13.21%,然而,上海家化在兴趣电商上的增速超200%。其中,集团在抖音小店销售额同比上涨160%,在快手小店销售额暴涨4788%。

上美股份去年线上营收20.05亿,占比达74.9%,而其线上自营、线上零售商、线上分销商营收占比分别为39.6%、17.7%、17.6%。对此,上美方面表示,这是“应对电商行业的重大转型,如超头主播退热等,动态调整销售渠道策略。”

线上增长的同时,在疫情影响下,2022年,不少企业选择缩减部分线下渠道,“闭店优化效率”。

例如,上海家化在去年关闭了210家百货专柜;珀莱雅也表示,2022年对超市渠道进行了一定的策略收缩。在这一策略下,2022年,珀莱雅线下营业成本较上年同期减少22.6%,毛利率同比增加2.6%;逸仙电商也关闭了部分表现不佳的线下商店。

研发占比增至6.1%

首个AI功效护肤品牌即将面世

当零售回归本质,品牌力成为各企业比拼重点,美妆集团们也愈发重视研发生产。

综合来看,本土十大上市美妆企业在研发生产上主要有三大动作:

第一,加大研发投入。一个行业共识是,本土美妆行业平均研发投入为3%,而如今,不少集团已突破这一数字。2022年,华熙生物研发投入3.88亿元,同比增长36.52%,研发投入占集团总营收的比重为6.1%;上美股份研发投入1.1亿,其在集团总营收中所占比重逐年提升,去年已达4.1%。

第二,加强与专业机构的合作。与专业研发团队建立深度合作,也是不少品牌强化其专业形象,同时提升专业度的常用方法。

如逸仙电商,在Open Lab开放性研发体系的推动下,近年来,逸仙电商与中科院化学研究所、华中科大国家纳米药物工程科技研究中心、法国植物干细胞培养机构Naolys等机构建立合作,并在2022年与中山大学签署联合实验室合作协议,财报表示,双方将在精准护肤领域开展深度合作。同时,逸仙电商官宣了首席科学家承静,据介绍,后者曾在雅诗兰黛供职17年,担任集团雅诗兰黛研发部副总裁。

水羊股份也与江南大学、中国农业科学院麻类研究所等机构开展合作,并在去年签约江南大学院士陈坚作为首席科学家。

第三,加速智能护肤布局。2022年,上海家化在智能护肤领域更进一步,推出了一款基于千万人脸数据的AI智能肌肤检测系统。财报显示,该系统是首次融合国内领先的AI算法能力与国人肤质体质研发理念,结合中西科技理念。该系统能够帮助消费者进行肌肤检测并推荐适合的美妆产品。

贝泰妮也以中国皮肤疾病大数据为基础研究,通过医研结合+AI人工智能深度学习自主研发,创立了专业祛痘品牌贝芙汀。据悉,该品牌会在2023年首发问世。

文:得意

责任编辑:南风

大家都在看

-

女人该吃的“美容食物”排行,红枣倒数第一,紫薯第2,建议了解 女人该吃的“美容食物”排行,红枣倒数第一,紫薯第2,建议了解爱美是女人的天性,小时候总是想快快长大,就能用妈妈的化妆品了。如今自己成了妈妈,多想再变成孩子呀,这样不用化妆都很好看。随着岁月的流逝,女人 ... 化妆美容02-26

-

测评2025十大祛斑品牌:祛斑效果最好的排名第一,你的 “斑” 克星 在这个追求无瑕肌肤的时代,祛斑成为了许多人美容护肤的重要一环。斑点,这个看似不起眼的小瑕疵,却常常让人们在镜子前驻足叹息。今天,就让我们一起走进祛斑的世界,看看祛斑效果最好的排名第一的护肤品到底是谁吧 ... 化妆美容02-22

-

2024泰国十大必买面膜:第七设计新颖,Ele面膜上榜 泰国是东南亚最大的化妆品生产国和出口国之一,有许多不同的品牌和种类供选择,历来深受广大消费者的喜欢,排行榜123网根据查询泰国各类面膜信息,为大家介绍2024泰国十大必买面膜,告诉您泰国什么面膜好用又便宜。 ... 化妆美容02-20

-

中国十大老字号护肤品品牌:第二专注女性,谢馥春上榜 护肤品是生活中不可缺少的必需品,随着时代的发展,目前护肤品品牌也是如同雨后春笋一般不断涌现,在中国,很多老字号品牌依旧凭借独特的品质,深得消费者的青睐,在市场中占据着有利的地位,那么老字号国货护肤品品 ... 化妆美容02-20

-

2024泰国十大必买便宜化妆品:第四适合新手,Mikke散粉上榜 泰国是一个彩妆产业十分发达的国家,在这里有很多不同的品牌以及种类可以选择,而且价格比国内要实惠的多,历来很受欢迎,排行榜123网通过查询各大网站,整理了2024泰国十大必买便宜化妆品,告诉您泰国的什么化妆品 ... 化妆美容02-20

-

2024年度护肤、美妆、个护“红黑榜”揭晓!有你用过的吗? 在美妆的世界里,每天都有无数新品涌现,让人眼花缭乱。但并非所有产品都能经受住市场的考验,成为消费者心中的宠儿。在刚结束的2024年里,哪些品牌是美妆人士的“心头好”?哪些品牌让众多消费者避之不及?2024年12 ... 化妆美容01-04

-

行业首份!2024抖音美妆TOP20出炉,最高超65亿 国际大牌、国货头部、白牌混战的「抖音美妆2024」,终于迎来了大结局。《化妆品观察》联合飞瓜数据抖音版、集瓜数据,发布行业首份「2024年抖音美妆榜单」。集瓜数据显示,大盘层面,2024年(截至12月11日),美妆市 ... 化妆美容01-04

-

香港知名美容机构排名2025,附介绍特色疗程! 由于香港的医疗水平比较发达,因此其美容行业也得了广泛的发展,这是因为很多先进的设备都得引进,使得医美项目的选择性变得更加充足。不过,香港的美容机构众多,它们大多都提供了多样化的美容服务来满足不同顾 ... 化妆美容12-20

-

祛斑口碑最好十大排名,成功帮助消费者祛斑焕颜 随着科技的进步与美容理念的革新,市面上相继出现了很多祛斑产品,不过令人可悲的是面对着如此庞大的市场,我国每年出现斑点问题的人群都在持续增多,斑点问题也越来越严重。那么斑点问题应该如何解决,祛斑哪个牌子 ... 化妆美容12-18

-

2024祛斑口碑最好十大排名,优质成分成就卓越祛斑功效 斑点,这个看似不起眼的肌肤问题,实则对我们的生活产生了深远的影响。它不仅让我们在社交场合中感到不自在,更在无形中降低了我们的生活质量与幸福感。但幸运的是,随着医学美容技术的不断进步与普及,祛斑已经不再 ... 化妆美容12-18

相关文章

- 香港知名美容机构排名2025,附介绍特色疗程!

- 祛斑口碑最好十大排名,成功帮助消费者祛斑焕颜

- 2024祛斑口碑最好十大排名,优质成分成就卓越祛斑功效

- 伸手党的避坑指南来了!多个知名护肤品榜单献上,盲买不踩雷

- 全球排名第11,却被中国忽视的品牌,为何是它?

- 祛斑口碑最好十大排名,是肌肤的贴心守护者

- 2024年度医美项目,好评榜前三!建议你了解一下~

- 国货护肤品什么牌子好用不贵?抗衰老美白修复祛皱护肤品排行榜

- 抖音双11,52个美妆品牌破亿!

- 美容达人分享:十大抗衰老护肤产品排行榜

- 40岁抗皱紧致十大排名,老国货实惠又好用,一定码住

- 40岁抗皱紧致十大排名,当然是这款啦,口碑效果都在线

- 祛斑效果最好的排名第一,堪称斑点克星,值得信赖

- 外资美妆品牌“双十一”榜单排位上升,他们做了什么?

- 贝泰妮:2024年双十一期间,薇诺娜销量居天猫美妆行业TOP9、抖音美妆类目TOP9、京东国货美妆类目排名TOP2,唯品会美妆护肤类目排名TOP5

- 963亿!美妆双11终榜TOP20出炉

- “双11”美妆排行榜出炉,哪些国货上榜,谁又掉队?

- 双11“大考”榜单上,国货美妆排名两极分化

- 双11美妆大战,外资品牌又回来了

- 美白淡斑效果好的护肤品排行榜,这几款开启肌肤的美白新时代

热门阅读

-

1

1

-

2

十大高端孕妇护肤品排行榜,袋鼠妈妈上榜 04-05

2

十大高端孕妇护肤品排行榜,袋鼠妈妈上榜 04-05 -

3

国内十大最好用洗发水:拉芳、舒蕾名列榜首 04-09

3

国内十大最好用洗发水:拉芳、舒蕾名列榜首 04-09 -

4

祛疤痕最有效的药膏推荐,十大有效祛疤药膏排行 06-20

4

祛疤痕最有效的药膏推荐,十大有效祛疤药膏排行 06-20 -

5

世界十大护手霜排行榜,女士护手霜哪个牌子好用 08-26

5

世界十大护手霜排行榜,女士护手霜哪个牌子好用 08-26 -

6

6

-

7

7

-

8

隔离霜哪个牌子最好用?十大隔离霜排行榜10强 09-30

8

隔离霜哪个牌子最好用?十大隔离霜排行榜10强 09-30