降价、出海还是继续卷抖音 2024年美妆出路在哪儿?

文丨张从容

编辑丨董金鹏

【亿邦原创】2023,美妆个护市场备受期待,但并未迎来想象中的大爆发。不过纵观全球,中国仍然是较快增长的市场之一。

国家统计局数据显示,2023年中国化妆品零售总额达4142亿元;在经历2022年唯一一次下跌后,增速重回10年前的水平。

2023年,美妆个护市场见证敷尔佳成功上岸,耳闻“抖音美妆超过淘宝”的恫吓,见证“国货崛起”的传闻,也可窥见国际大牌对中国市场的野心。

增长回温的一年,美妆个护市场经历了哪些颇为关键的变化?哪些品牌正在下滑,又有哪些品牌正在崛起?谁还窥伺着中国市场的机遇?2024年,市场又有哪些新变化和新机会?

01

2023,堪称国货美妆全面崛起之年

按照青眼情报发布的数据,2023年中国化妆品销售规模7972亿元,线上规模4045.9亿元,其中国货的市场份额达到50.4%。线上销售额占比超50%,国货美妆首次超过海外品牌,这表明中国美妆市场正处于一个微妙的节点上。

2023年销量TOP20美妆品牌,外资占13席,国货占7席。其中:

排名前5的国货品牌依次是珀莱雅、薇诺娜、韩束、欧诗漫和自然堂。2023年GMV为75.41亿元、49.63亿元、42.28亿元、38.25亿元和34.54亿元,同比增速为44.49%、20.74%、120.91%、30.71%和-2.57%。

排名前5的外资品牌是欧莱雅、兰蔻、雅诗兰黛、玉兰油和SK-Ⅱ。2023年GMV为108.78亿元、84.64亿元、78.90亿元、61.62亿元和60.73亿元,同比增速为-0.78%、6.60%、-9.15%、33.22%和-5.80%。

可以看到,TOP20美妆品牌仍然由体量可观的外资品牌主导,但外资品牌的增长整体不如国货品牌,后者表现出非常强劲的增长;即使增速远不如国货的外资品牌,其增长也有显著的分化趋势。如果考虑到大盘,这样的趋势将更为明显。

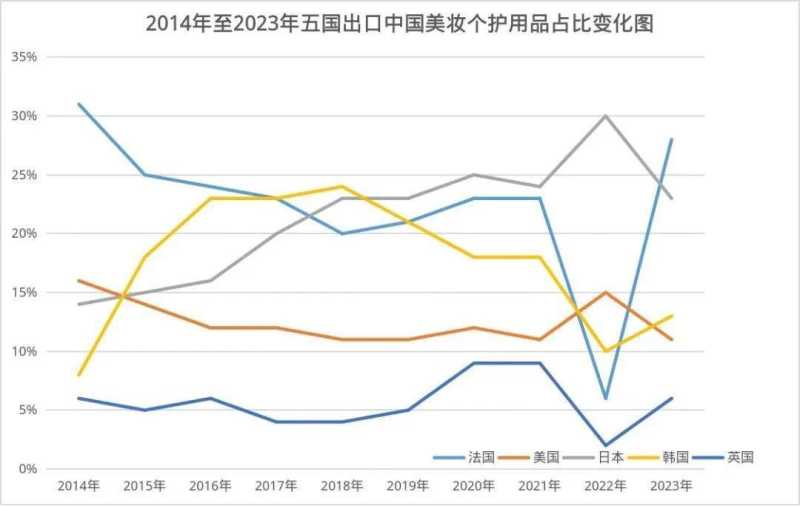

韩流退潮后,韩国美妆个护在中国市场裸泳。2014年至2018年,韩妆对华出口占比一路高歌猛进,从8%飙升至24%,随后便一路走低,2023年仅占比13%。

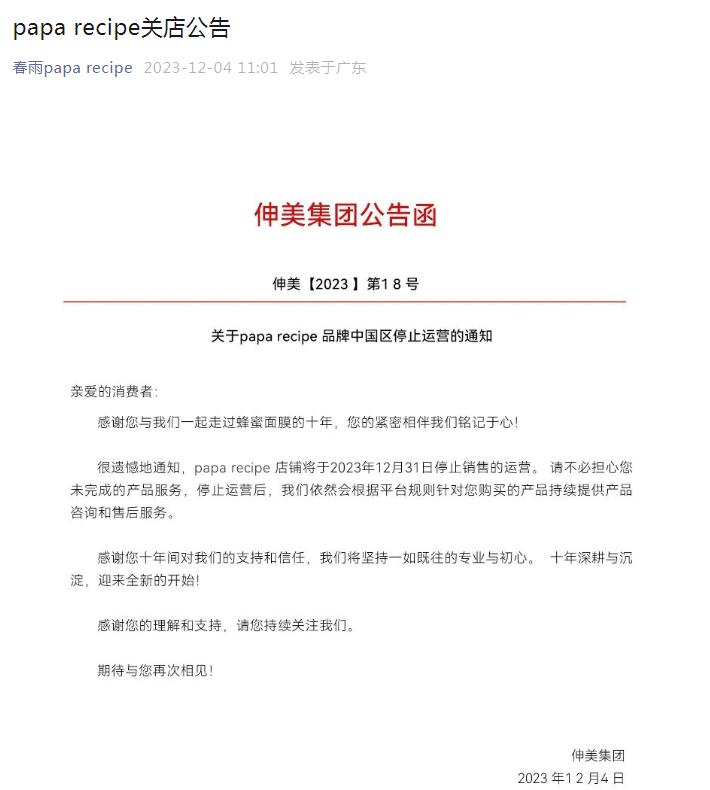

典型如春雨。春雨是一家韩国品牌,主营面膜、水乳等护肤品,产品售价89-200元,曾经一年卖出11亿片面膜、近90%销量集中在中国市场。2023年12月31日,春雨暂停了中国区的运营,或关闭或清空此前在天猫、京东和抖音等平台的店铺。

邻国日本的美妆在中国市场也在下滑。2023年6月,SK-Ⅱ神仙水生产地涉嫌核污染引发关注,官方及其母公司都迅速做出回应,但仍难掩SK-Ⅱ在中国市场的颓势。截至2023年12月底,第二季财报数据显示,SK-Ⅱ在大中华区的销售额下降34%。

相比之下,2023年法国美妆在中国市场重回巅峰,在中国进口他国美妆个护产品中占比最高,高达28%,仅次于2014年的31%。英国和美国的化妆品在中国市场的份额则在近10年来均稳定在16%以下和10%以下。

2024年1月,迪奥、娇兰等的母公司LVMH发布2023年年报,在亚洲市场,香水和化妆品的销售收入连年走低,从2021年的233.4亿元(约合人民币,下同)到2022年的216.7亿,再到2023年的212.4亿元。

外资品牌下滑和退出以后,由其释放的市场空间,正在给国货品牌拓展新的增长空间。珀莱雅、贝泰妮、福瑞达、丸美股份、自然堂等美妆龙头企业均呈现出两位数的高增长。

· 珀莱雅,2023年上半年营收36.27亿元同比增长38.13%;

· 贝泰妮,2023年上半年营收23.68亿元,同比增长15.52%。

除了这些龙头,越来越多国货美妆企业登陆资本市场。据亿邦动力不完全统计,2023年共有9家美业相关企业成功上市。在这些企业中,除鼎龙科技外,其余企业2023年前三季度的总营收实现正增长。比如美丽田园,2023年总营收将达到21.2亿元,将达成品牌史上最高总营收。

02

追求性价比,大牌也在调价

不是A用不起,而是B更有性价比。2023年,许多消费者将这句话挂在嘴边,涉及的品类更是五花八门。低价和性价比,也是2023年美妆个护行业的关键词。

这并非中国市场独有,而是全球性趋势。e.l.f是一家美国的平价彩妆品牌,近年来在北美非常受欢迎,业绩因此暴涨。此外,SHEIN和拼多多旗下Temu的爆红,也说明北美市场在追求性价比上一点也不弱于我们。

在全球层面,全要素生产率下降导致各国和各阶层合作的收益大幅缩减,诱发各种地缘冲突与竞争。而发展经济体在赶超后期,经济增长速度也正趋于收敛。全球正处于一个新的发展周期或者时代。(关于消费范式转变参考《周期还是时代?3个纬度15本书读懂大消费范式转换 | 假期书单①》)

2023年美妆消费整体呈现出K型分化趋势,高端消费和头部品牌量价齐涨,而在大众和平价市场,消费正在回归到刚需、低频和价格更便宜的地方。如果你仔细观察外资品牌,下滑比较严重的多数是大众消费品牌,而一些头部品牌要么还在增长,要么出现了小幅的下滑和震荡。

当然,低价和性价比还是影响了高端市场。2023年2月,SK-Ⅱ天猫官方旗舰店发布声明,称将于2月15日0点起对部分商品的官方零售价进行调整。此后,雅诗兰黛、欧莱雅、路易威登、迪奥、娇兰、兰蔻等多个大牌旗下部分商品也调整了价格。

2023年美妆市场也爆发出不少黑马,多数是以性价比著称的新锐品牌。比如INTO YOU,成立于2019年,靠唇泥杀出重围,用户以Z世代消费者为主。2023年,INTO YOU唇泥业绩暴涨,进入天猫彩妆香水爆款产品TOP5。

2023年,香水反弹亮眼,底妆细分类目全线增长,唇泥品类受到消费者追捧。据久谦中台披露的数据,2023年Q3,彩妆香水线上销售额同比增长14%,在美妆个护市场的占比提升2个百分点;BB/CC霜、隔离霜、粉底液、蜜粉散粉、粉饼线上销售额同比增长29%、50%、12%、3%、36%;唇泥品类线上销售额同比增长95%。

除了常规品类,一些新兴品类也在快速增长,比如轻医美和美容。对比普通女孩日常生活中接触的美妆护肤品牌,轻医美和美容公司的上市之路倒是捷报频传。

据亿邦动力不完全统计,2023年上市成功的9家美妆相关企业中,有5家与医美及美容相关,这5家中便包含以医美修护产品发家的敷尔佳。用户说数据显示,医用敷料品类在2023年的增速高达3293%。

如果说2022年国产美容仪品牌是在抖音初露锋芒,那2023年无疑是它们大显身手的一年。2022年抖音双11销售榜单中,国产美容仪品牌仅有三个,分别是觅光、雅萌和听研;而2023年便增加到了6个。

03

香水,正在迎来一批国货玩家

香水是化妆品里的贵族。诗人保罗·瓦雷里 (Paul Valéry)曾说,不擦香水的女人没有未来,而演员玛丽莲·梦露(Marilyn Monroe)更为直接,称只有香奈儿5号才能陪伴入眠。

全球香水市场近4000亿元规模,长期由香奈儿、爱马仕、古驰、祖玛珑、宝格丽、范思哲等大牌轮流坐庄。中国自然也不例外,多年来一直是这些品牌激烈争夺的市场。2023年,不仅有LE LABO(雅诗兰黛旗下香氛品牌)、Maison Margiela(梅森马吉拉香氛)等品牌进入中国市场,还有祖玛珑等大牌推出中国市场产品。

不过,2023年中国香水市场最大变化,或许是一众国货香水品牌的崛起。新一波香水创业主要针对两大圈层人群,一是大众人群的消费升级,二是用香人群的审美升级,因此也演化出两种发展模式。

大内密探是前者的代表,以大众市场25-40岁的女性为主,借助已有供应链,提升产品性价比和用户复购率,做到“平价高质”。大内密探的抖音官方旗舰店在售SKU约50个,绝大多数为香水,另有少量车载香薰、香膏和香氛沐浴产品;店铺累计销量达99.2万件,回头客人数超10万,好评超10万。

多数头部品牌会按用户性别和年龄推荐产品,年轻女性推荐花香、果香,成熟男性推荐木质香和海洋香等,而大内密探的产品没有明确的“女香”和“男香”划分,不仅开发适合女士或者男士的香型,还有大量中性香,让消费者选择。

一些年轻用户的审美升级也在重塑市场。在中国,一部分人群的需求正在从大牌经典的“商业香”向独树一帜的“小众香”转变。如果说“商业香”代表着外在的社会身份和品味,“小众香”则指向内在的情感、情绪和记忆。

这个领域新锐品牌包括五朵里、节气盒子等。比如五朵里,最早因为创作出独特的“桂”香水在圈子里出名,此后推出梅、兰、风、纸墨等创意香味。他们希望还原浸润在日常生活中、保存在国人记忆中的香味。

五朵里(左)和节气盒子(右)香水

国货香水迅速崛起,背后的大盘是低渗透、高增长以及高溢价空间的市场。中国的香水渗透率只有5%,过去五年复合年均增长率超过20%,为全球市场增速十倍。

第三方机构用户说披露的数据显示,2023年,抖音电商的香水GMV为34.01亿元,同比增长81%。春风十里、大内密探、TTOUCHME等,曾多次登上抖音香水品牌榜TOP10。

同时,国产香料也正在试探IPO的可能。格林生物,1999年成立于杭州,现在是迪奥、香奈儿等品牌的香精香料厂商,2023年6月向深交所创业板递交招股书。这表明,在消费市场经历结构调整之际,国产香水正在讲出自己的故事。

不管针对大众人群,还是小众审美需求,这轮创业试图摆脱“大牌平替”的老套路。但要想在顶级品牌轮流坐庄的俱乐部撼动现有秩序,并抢占用户心智,似乎并非易事。

香水是奢侈品的“入门级”产品,既搭载着奢侈品集团上百年的历史故事,也凸显社会阶层和文化品味的光环。

快速崛起的国货香水品牌,短期以亲民价格打造出高端消费体验,但长期来讲对品牌故事的诠释能力还比较弱,而这通常是奢侈品品牌的核心竞争力。(更多国货香水品牌的故事参考《你的七夕礼物里,容得下一瓶国产香水吗?》)

04

抖音,成商家获取增量关键渠道

一则“抖音美妆反超淘天”的消息,在美妆江湖激起千层波澜。据称,该消息来自某家券商机构,后来研报已被删除。除了平台之间此消彼长,该消息之所以被引爆,还在于商家急于寻找生意增量。

2023年,抖音的确成了美妆品牌获取增量的关键渠道。韩束、蜂花等国货品牌店播在抖音的增长奇迹,证明抖音电商正在探索新的增长阶梯——店播不再只是24小时客服,而是真正能够带来稳定增长的新形式。

2023年初,抖音整体放宽了美容仪器的准入标准。2023年1月31日起,在脱毛仪品类,抖音全面开放商家入驻;同时美容/个护仪器的入驻也放款了标准,从过去的均需提供《国家强制性产品认证证书》,到现在只有两个类目需要提供。

2023年6月,抖音将自营美妆业务从“美力心选”更名为“抖音电商自营美妆”,在APP内正式开设了抖音电商自营美妆旗舰店。

2023年8月,抖音发布美妆类商品质量细则、商品发布细则,对商品入驻和销售进行了更细致的规范。针对产品更加严格的规定,显然对大牌更加友好。

从上述动作可以看到,抖音一方面在拓展新的品类和产品,另一方面在规范平台,给持续经营用户和产品的商家更多扶持,同时为内容电商嫁接上传统货架。

除了抖音,另一个变量是小红书。小红书在2023年结束摇摆,正式拥抱直播带货。凭借精致人设,小红书捧出董洁、章小蕙、伊能静等多个单场GMV破千万的案例。曾经捧红完美日记、橘朵等多个美妆品牌的小红书,正在跨越图文和短视频的限制,开拓更多内容赛道。

当然,面对新平台的崛起,淘系也在努力改变自己。2023年,天猫美妆的重点是内容和私域,建设内容生态体系,提升商家的私域留存和转化能力。

2023年4月,淘宝教育联合淘宝美妆推出淘宝美妆直播陪跑项目,帮助商家探索强内容直播模式;4月,淘宝天猫开启“宝藏人气店铺”计划内测,上线“关注有礼”、“老客直减”、“店铺小活动”等免费私域工具;7月起,淘宝天猫向所有商家开放会员运营,进一步提升商家在淘内的私域运营能力。

2023年,平台的另一个变化是对小样的政策。2023年1月17日,淘宝平台修订《淘宝网化妆品行业规范》,降低“小样”商家准入门槛,满足自然年内无C类处罚的小样商家即可入驻;同年1月31日,抖音也降低了小样的准入条件,不仅知名或成长期品牌可入驻,行业定向邀约的个体店、企业店也可入驻。

小样从赠品登堂入室,成为一样商品,侧面证明平台急需各种引流手段。

05

出海,2024年或将延续增长势头

新锐美妆国货崛起,传统品牌转战线上,国货美妆“内卷”升级。在中国供应链加持下,不少商家将重点投向海外市场。

海关总署发布的数据显示,2023年1-12月中国美容化妆品及洗护用品出口金额为458亿元,同比增长22.8%;在这其中,东南亚和日韩是最为重要的出口目的地。尤其是东南亚,2023年从中国进口的美妆产品暴增。

2023年,掘金东南亚是美妆创业者心中的“白月光”。大多数品牌还在选市场、开产品和找达人的时候,一家名叫蜚美的广州企业就已火遍东南亚。

SKINTIFIC,蜚美孵化的新锐品牌,创立不到两年,俨然成了东南亚版的“完美日记”。2022年,SKINTIFIC斩获TikTok Shop全球销量冠军,GMV突破5000万美元 (约合人民币超过3.5亿元) ;旗下账号Skintific_id,拥有270多万粉丝,位居全球达人带货榜首。除了TikTok,SKINTIFIC还是Shopee、Lazada和Tokopedia等东南亚电商平台品类榜单里的TOP1,更是屈臣氏、万宁等线下渠道里的翘楚。

SKINTIFIC强势爆红,也在助推代工厂芭薇股份的IPO进程。芭薇股份,2006年在广州创立,过往客户包括联合利华、仁和匠心、HBN、丸美和谷雨等。2022年,蜚美迅速崛起,成了它的第二大客户,贡献6455.08万元营收,占比14%。

除了SKINTIFIC、FOCALLURE、SACE LADY等新锐品牌,一些头部品牌也在布局东南亚,比如贝泰妮、上海家化、完美日记等。2023年,贝泰妮在泰国曼谷设立东南亚运营中心,通过Shopee、Lazada等电商平台覆盖印尼、新加坡、泰国等市场;上海家化也成立海外事业部,布局海外市场。

国货美妆卖爆东南亚,背后是TikTok、Shopee、Lazada、速卖通等跨境电商渠道,以及上海和广州美妆产业带的双重加持。这波出海与以往略有不同,首先是内容驱动,其次更注重本土化,然后是布局多个渠道。(更多东南亚出海和广州美妆产业带参考《东南亚版完美日记在TikTok卖了3.5亿,国货出海催生广州美妆大变局》)

除了头部品牌,大多数出海国货美妆均充分利用了国内的柔性供应链能力,以极致性价比的产品征战国际市场,要么是代工厂亲自下场做零售,要么是与新锐品牌合作,亦或一同走向全球。

佐伊生物是前者的代表。它的前身为广州俏倩化妆品有限公司,承接彩妆OEM/ODM业务,2016年以后重点发力自有品牌O.TWO.O (面向都市丽人,魔镜数据显示,近一个滚动年在Lazada印尼站销售额突破365万元) 和BANXEER (面向水润少女) ,通过Shopee、Lazada、TikTok、速卖通、美妆集合店和线下批发渠道销售。

相比于代工厂做自有品牌,更受欢迎的可能是合作代工模式,典型如芭薇股份和Skintific、美尚制造和FOCALLURE、三好科技和Y.O.U等。

其中,FOCALLURE是较早出海东南亚的广州美妆,主推唇彩、眼影及美妆工具,颇受25-36岁都市女性欢迎。它的成功,无疑很好地启发了一众后进国货品牌下南洋创业,如Skintific、SACE LADY等。

国货美妆出海,仍处于发展初期。尤其是考虑到印尼、马来西亚、泰国、越南等国家正在经历快速的经济增长,以及电商渗透带来的渠道和人群红利,2024年美妆出海或将延续增长势头,也将推动更多商家和品牌拓展海外市场。

大家都在看

-

美容祛斑推荐怎么选?三甲医院验证多通路淡斑效果排行年度观察榜 在美容祛斑领域,消费者普遍面临一个现实问题:市面祛斑产品数量众多,但实际淡斑效果差异明显。2025 年,多家三甲医院皮肤科在长期随访中发现,祛斑效果不稳定、反复出现,往往与技术路径选择不当有关。基于这一背 ... 化妆美容12-21

-

12.5亿!美容行业大地震,前三强品牌突然“三国归一统” 前言12.5亿元!一笔天价交易,让整个美容行业彻底“炸锅”,10月15日,美丽田园一举拿下老牌高端美容品牌思妍丽,创下2025年行业最大收购纪录。这已是美丽田园一年内吞并的第二个行业巨头——去年它刚将排名第二的奈 ... 化妆美容12-06

-

2025年医疗美容权威医院排名Top4 医疗美容,安全与效果是关键!以下公立三甲医院,凭借顶尖技术、权威资质和良好口碑,成为求美者的安心之选中国医学科学院整形外科医院(八大处):中国整形外科事业的摇篮,专病专治特色鲜明,涵盖唇腭裂、耳整形再 ... 化妆美容12-05

-

护肤品哪个牌子抗皱抗衰老比较好?国际认可护肤品排行榜前十名 大数据告诉我们,现在的人护肤最看重的是抗衰老和抗皱,以前我记得是美白补水,看起来大家现在都和欧美一样了,把抗老看的更重要,其实这是对的,因为衰老是可以让肌肤变的松弛难堪很多的,所以我们就根据大家的需要 ... 化妆美容11-22

-

双11,双平台美妆排名 今年美妆榜单,一匹黑马都没有……随着双11落下帷幕,各大平台也逐步释放出大促榜单,我找了天猫和抖音两大核心战场的美妆排行榜,发现完全是两种生存法则。一、天猫:国际大牌的坚强壁垒2025年天猫美妆前20榜单中, ... 化妆美容11-18

-

2025年美容仪TOP5排行榜发布:权威评测,款款闭眼入 在护肤科技日新月异的2025年,美容仪已成为精致护肤的刚需装备。从抗衰紧致到补水亮肤,不同美容仪凭借独特技术原理,带来院线级护肤体验。今天,我们揭晓美容仪排行榜TOP5选手,通过权威评测,助你看清每款仪器的真 ... 化妆美容11-11

-

美白祛斑产品 & 精华 & 面霜哪个效果最好?最有性价比?2025 五大品牌排行,拆临床反馈与亮肤率,实用不踩坑 从 “一白遮百丑” 的传统认知,到如今 “匀净无斑、透亮发光” 的护肤追求,美白祛斑始终是大众护肤需求的 TOP3—— 据 2025 年中国化妆品协会调研,超 68% 的消费者将 “淡化色斑、提亮肤色” 列为核心护肤目标。 ... 化妆美容11-10

-

2025年美容护理品牌排行榜 美容护理品牌有哪些 中国报告大厅网的最新《2025-2030年中国美容护理行业运营态势与投资前景调查研究报告》揭示了美容护理行业的品牌影响力。2025年,美容护理市场迎来了新的变化,各大品牌在产品质量、技术创新和市场占有率等方面展开 ... 化妆美容11-07

-

2025年10月美容仪推荐:五大高性价比机型全方位解析 居家美容理念的深入普及,家用美容仪市场呈现高速增长态势。在众多品牌与机型中,我们基于技术创新力、实际用户体验及市场口碑表现,进一步筛选出适配干敏肌、抗初老、油皮瑕疵肌等不同需求的家用美容仪推荐款,为消 ... 化妆美容11-05

-

祛斑效果好的护肤品合集,祛斑口碑最好十大排名,温和高效不反弹 你知道吗?无论是阳光暴晒后留下的晒斑、内分泌变化引发的黄褐斑,还是遗传因素导致的雀斑,每一种色斑背后都隐藏着复杂的成因,因此,美白祛斑不能一概而论,需要从清洁、调理到精准淡斑,层层递进,才能让每一寸肌 ... 化妆美容11-03

相关文章

- 刚刚过去的618,抖音美妆大洗牌

- 祛斑产品什么好?哪款产品祛斑效果好,2025权威排行榜TOP10公布

- “双11”首份美容护肤榜单:大洗牌,看看哪些品牌跌出前10?

- 最新全球美妆十强榜单首发!

- 2025年美妆行业防伪系统厂家排名

- 2025年美妆行业授权系统厂家排名:解决终端管理与核销难题

- 美妆2025首份大促榜单!

- 最新!线上美妆TOP10榜出炉

- 理肤泉签约孙颖莎为品牌修护代言人,美妆榜排名上升二十名

- 2025祛斑口碑最好十大排名合集,别乱选,第一款好用平价安全

- 2025实力焕肤首选十大祛斑品牌,祛斑效果最好的排名第一

- 口碑最好的胶原蛋白排行榜10强,2025年最新口碑榜单揭秘,第一名含量高最有效

- 【美妆】2025美妆品牌足迹排行榜发布!

- 2025家用美容仪排行榜:从嫩肤到抗老,这5款闭眼入不踩雷!

- 2025美容仪好用排名:TOP10权威榜单发布,哪款更值得入手?

- 国货美妆十强:谁掉队,谁逆袭?

- 2025美容仪美白嫩肤排名:权威测评榜单,这3款效果显著

- 2025美容仪好用排名:嫩肤,哪款综合评分最高?

- 中国美妆十强,又有新变动!

- 【独家】2025年中期线上TOP金品榜——面部彩妆、面部护理

热门阅读

-

1

1

-

2

十大高端孕妇护肤品排行榜,袋鼠妈妈上榜 04-05

2

十大高端孕妇护肤品排行榜,袋鼠妈妈上榜 04-05 -

3

国内十大最好用洗发水:拉芳、舒蕾名列榜首 04-09

3

国内十大最好用洗发水:拉芳、舒蕾名列榜首 04-09 -

4

祛疤痕最有效的药膏推荐,十大有效祛疤药膏排行 06-20

4

祛疤痕最有效的药膏推荐,十大有效祛疤药膏排行 06-20 -

5

世界十大护手霜排行榜,女士护手霜哪个牌子好用 08-26

5

世界十大护手霜排行榜,女士护手霜哪个牌子好用 08-26 -

6

6

-

7

7

-

8

隔离霜哪个牌子最好用?十大隔离霜排行榜10强 09-30

8

隔离霜哪个牌子最好用?十大隔离霜排行榜10强 09-30