行业首份!2024抖音美妆TOP20出炉,最高超65亿

国际大牌、国货头部、白牌混战的「抖音美妆2024」,终于迎来了大结局。

《化妆品观察》联合飞瓜数据抖音版、集瓜数据,发布行业首份「2024年抖音美妆榜单」。

集瓜数据显示,大盘层面,2024年(截至12月11日),美妆市场整体实现了24%的同比增长。其中,美容护肤市场份额69.55%,GMV同比增长29.51%;彩妆/香水/美妆工具市场份额27.43%,GMV同比增长26.52%;美容仪市场进一步缩水,市场份额从6.4%缩减至3.01%。

品牌层面,2024年(截至12月28日)韩束、花西子分别位列美容护肤、彩妆/香水/美妆工具赛道TOP1。其中,韩束的同比增幅达到99%,另有自然堂、可复美、三资堂等几个品牌GMV增速超100%。

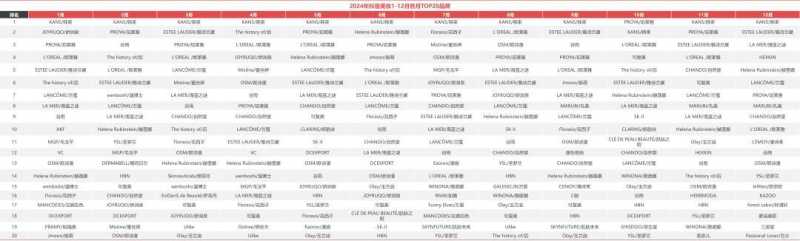

不过,来自飞瓜抖音版的最终数据显示,2024年全年,彩妆/香水/美妆工具TOP榜单仍有变动。全年具体榜单如下:

美妆整体

韩束GMV超65亿

第三方数据平台显示,2023年韩束抖音GMV33.4亿元,创造了抖音美妆的品牌成交记录。2024年,韩束再次将抖音美妆品牌GMV带到新高度,全年GMV超65亿元。

2021年,抖音美妆TOP1品牌的GMV为10亿级;2022年,抖音美妆TOP1品牌的GMV 20亿级。至此,抖音美妆TOP1的量级完成三连跳。

TOP20里面11席国货

韩束、珀莱雅强势霸占TOP1、TOP2席位,谷雨、自然堂位列TOP8、TOP9,可复美、欧诗漫、娇润泉、花西子拿下TOP11-TOP14,HBN、丸美、DCEXPORT居TOP18-TOP20。其中:

谷雨是近4年首次跻身TOP10;

三只羊旗下娇润泉虽仍在TOP20,但排名相比去年下滑1位。失去了旗下头部主播疯狂小杨哥以及七老板的支持,其近3个月的GMV均在5000万以下,与9月份之前月度1亿+的GMV相去甚远;

抖音网红叶海洋的个人品牌DCEXPORT首次跻身TOP20,今年以来表现持续稳定(详见《比韩束赚得多,比温博士活得长,第三类品牌崛起》)。

赫莲娜卖赢了海蓝之谜

7月份,我们曾在《抖音顶奢美妆TOP1易主》一文预测,今年赫莲娜或取代海蓝之谜成为抖音顶奢美妆TOP1,从最终榜单来看,也的确如此。

赫莲娜的一个特征,是逢关键大促,如618、双十一,必发力卖货拉升体量。从2024年1-12月月度数据来看,5、6、10月,它的排名均优于海蓝之谜。

韩妆、美容仪、彩妆话语权逐渐削弱

2021年TOP20品牌里面,还有韩妆品牌如雪花秀、兰芝的席位,但随着韩流文化的降温、国货以及国际品牌加速参与竞争等原因,2022年韩妆对华出口负增长,至今榜单上再无韩妆身影;

美容仪在2021-2023年也是TOP20常驻嘉宾,如雅萌、觅光、Ulike、极萌都曾跻身其中,但在政策、消费降级、产品质量问题等多重影响因素下,2024年TOP20里面已无美容仪品牌;

虽然2024年TOP20里面还有花西子、YSL两大彩妆品牌的席位,但排名已较为靠后。而在2021-2023年,花西子都是位居TOP10的存在,一些彩妆白牌如FV、AKF也能冲进TOP20,而在2024年,TOP20话语权几乎被护肤品牌掌控。

从拼达人带货,到拼品牌自营

2021年、2022年抖音美妆TOP1品牌——后、雅诗兰黛的GMV中,达人带货都占据了绝大多数比例,但2023年韩束的登顶,意味着品牌自营能力开始成为关键,2024年,不论是国货头部还是国际头部,品牌自营与达人带货贡献的GMV,基本都是旗鼓相当。

这与平台的政策走向不无关系。2021年开始,抖音开始通过流量倾斜或返点形式,鼓励品牌商家通过自播的方式开展电商活动,促使许多品牌开始转向自播,以获得更精准的流量和更高销售效率。

在抖音,自营能力已成为当下生意经营的重中之重。

美容护肤

国货稳住了TOP10的5个席位

2021年,TOP10里面还曾有一半国货品牌,但2022年、2023年,国货只剩下3-4席。2024年,韩束、珀莱雅、谷雨、自然堂、可复美,代表国货重新掌控一半话语权。

其中,可复美从去年的TOP16冲进TOP10,明星单品胶原棒在达人带货和品牌自营两方面加持下,表现力突出。第三方数据显示,双十一大促期间的10月15日抖音商品排行中,可复美胶原棒成为热销榜第一,单日销量达10万-25万,GMV破亿。

SK-II丢掉了TOP10

2021-2023年,SK-II都是TOP10的存在,但2024年已跌落至TOP14。作为近两年频繁被宝洁点名的品牌,抖音排名的跌落,是其业绩不佳的一个缩影。

这背后,既有日本核污水的影响,也有高端美妆整体消费萎靡的事实,但SK-II不能否认的一个事实是,同为日系品牌的CPB,过去一年却于彩妆赛道狂奔。或许,除了不可逆的因子,SK-II也需要重新审视自身在产品、营销方面的动作。

持续向上卷的能力愈加重要

从2021年-2023年的排名中可以看出,明星背书的庭秘密、踩着新消费红利诞生的新锐如AOEO、白牌如肌先知、小众高端品牌如奥伦纳素,这几类找准某一个方向的品牌,都有一定的竞争力。

但到了2024年,入围的基本都是产品、营销、渠道、品牌等综合实力不差的品牌,且具备持续发力、稳定经营的能力。

当然,其中失去疯狂小杨哥IP支撑的娇润泉或许还面临着多方面考验;DCEXPORT这个以创始人IP为核心的品牌,也还有待时间验证。

彩妆/香水/美妆工具

花西子4年来首次丢掉TOP1宝座

2021年-2023年,花西子都是抖音彩妆TOP1,但2024年YSL拔得头筹,花西子屈居第二。

“品牌”攻占TOP5,白牌式微

2024年,TOP5均为主流品牌,而非抖音上诞生的白牌。但在2021年-2023年,TOP5会有1-2席白牌。

这一定程度意味着,抖音彩妆“品牌化”趋势正在到来。

国际品牌虽只有5席,但明显开始发力

在过往的彩妆/香水/美妆工具榜单,国货都是绝对的主力选手,国际品牌通常只有两三席,不过,2024年国际品牌增加至5席,不仅拿下了TOP1,还新增了CPB、阿玛尼、兰蔻这些品牌。

在抖音彩妆“品牌化”趋势下,2025年,具备品牌沉淀的国际彩妆品牌,或进一步攻占TOP20。

“厦门帮品牌”三资堂拿下TOP10

今年初,“厦门帮”在行业引发广泛讨论,但从最终的榜单来看,红极一时的温博士并未跻身美妆或美容护肤TOP20,反倒是另一个声量相对较低的彩妆白牌,首次冲进了榜单,拿下TOP10。

从产品层面来看,聚焦眼部彩妆的三资堂算是众多白牌里面,有差异化以及可持续性发展能力的代表(详见《冲进TOP10,猛过彩棠,三资堂能甩掉白牌标签吗?》)。

美容个护仪器

极萌蝉联TOP1

近4年来,美容仪赛道的品牌排名变动较大,2021年TOP1还被雅萌占据;2022年,前一年还在TOP10的觅光就取代了雅萌;2023年极萌则是横空出世,从榜上无名直接登顶;2024年,极萌继续霸占TOP1。

另值得关注的是,与极萌同属于一个公司的Ulike,也在2024年重回TOP20。2021年-2022年,该品牌都位居TOP3。

品牌集中度上升

2024年TOP20品牌,有15个都是2023年TOP20内的品牌,赛道的品牌格局已经趋于稳定。

且,虽然美容仪市场在缩水,但TOP品牌的市场份额还在提升。比如,极萌2023年的市场份额是19.38%,2024年提升至23.73%;JOVS2023年的市场份额是5.51%,2024年提升至11.11%;慕苏2023年的市场份额是3.17%,2024年提升至8.28%。

赛道的马太效应加剧,接下来头部品牌只要不犯错,仍能够在这个不大的市场里淘到金子,而对于新晋玩家来说,生存环境或许并不友好。

大家都在看

-

美容院仪器有哪些?美容院必备的十大美容仪器排行 美容院仪器种类繁多,各有其独特的功能和优势。这些仪器不仅能够提升美容院的服务质量,还能够满足顾客多样化的美容需求。在这篇文章中,我们将为您详细介绍美容院必备的十大美容仪器类型,帮助您更好地了解这些仪器 ... 化妆美容04-26

-

美容院十大美容仪器排行榜靠谱么? 如今,随着美容行业的蓬勃发展,各种美容仪器层出不穷,美容院十大美容仪器排行榜也时常出现在我们的视线中。然而,这样的排行榜真的靠谱吗?它们是如何形成的?我们又该如何理性看待?下面科顿激光美容仪器公司将对 ... 化妆美容04-23

-

中国医美排名前十的医院 中国医美排名前十的医院有上海交通大学医学院附属第九人民医院、中国医学科学院整形外科医院、北京协和医院等。其中上海交通大学医学院附属第九人民医院激光美容科一直保持着在国内激光美容领域的领先地位,始终 ... 化妆美容04-18

-

双11首波美妆销售榜单出炉:国货美妆格局洗牌,国际品牌仍整体领先 记者 | 陈奇锐编辑 | 楼婍沁从10月31日晚上8点后,2022年天猫“双11”第一波预售的尾款开始支付。尽管距离双11完结还有超过10天的时间,许多品牌的销售额也会在这一阶段内发生变化,但第一波预售的表现依然是观察美 ... 化妆美容04-09

-

中央公认TOP10品牌,温和阻黑淡斑:淡斑祛斑效果排名第一 中央公认TOP10品牌,温和阻黑淡斑:淡斑祛斑效果排名第一当色斑悄然来袭,大家是选择妥协还是反击?在这场美白与色斑的较量中,我们应当以专业的美白淡斑武器来捍卫肌肤白皙透亮的主权,但市面上那么多的美白淡斑产 ... 化妆美容04-04

-

女人该吃的“美容食物”排行,红枣倒数第一,紫薯第2,建议了解 女人该吃的“美容食物”排行,红枣倒数第一,紫薯第2,建议了解爱美是女人的天性,小时候总是想快快长大,就能用妈妈的化妆品了。如今自己成了妈妈,多想再变成孩子呀,这样不用化妆都很好看。随着岁月的流逝,女人 ... 化妆美容02-26

-

测评2025十大祛斑品牌:祛斑效果最好的排名第一,你的 “斑” 克星 在这个追求无瑕肌肤的时代,祛斑成为了许多人美容护肤的重要一环。斑点,这个看似不起眼的小瑕疵,却常常让人们在镜子前驻足叹息。今天,就让我们一起走进祛斑的世界,看看祛斑效果最好的排名第一的护肤品到底是谁吧 ... 化妆美容02-22

-

2024泰国十大必买面膜:第七设计新颖,Ele面膜上榜 泰国是东南亚最大的化妆品生产国和出口国之一,有许多不同的品牌和种类供选择,历来深受广大消费者的喜欢,排行榜123网根据查询泰国各类面膜信息,为大家介绍2024泰国十大必买面膜,告诉您泰国什么面膜好用又便宜。 ... 化妆美容02-20

-

中国十大老字号护肤品品牌:第二专注女性,谢馥春上榜 护肤品是生活中不可缺少的必需品,随着时代的发展,目前护肤品品牌也是如同雨后春笋一般不断涌现,在中国,很多老字号品牌依旧凭借独特的品质,深得消费者的青睐,在市场中占据着有利的地位,那么老字号国货护肤品品 ... 化妆美容02-20

-

2024泰国十大必买便宜化妆品:第四适合新手,Mikke散粉上榜 泰国是一个彩妆产业十分发达的国家,在这里有很多不同的品牌以及种类可以选择,而且价格比国内要实惠的多,历来很受欢迎,排行榜123网通过查询各大网站,整理了2024泰国十大必买便宜化妆品,告诉您泰国的什么化妆品 ... 化妆美容02-20

相关文章

- 中国十大老字号护肤品品牌:第二专注女性,谢馥春上榜

- 2024泰国十大必买便宜化妆品:第四适合新手,Mikke散粉上榜

- 2024年度护肤、美妆、个护“红黑榜”揭晓!有你用过的吗?

- 行业首份!2024抖音美妆TOP20出炉,最高超65亿

- 美容又好吃的八种水果

- 香港知名美容机构排名2025,附介绍特色疗程!

- 祛斑口碑最好十大排名,成功帮助消费者祛斑焕颜

- 2024祛斑口碑最好十大排名,优质成分成就卓越祛斑功效

- 伸手党的避坑指南来了!多个知名护肤品榜单献上,盲买不踩雷

- 全球排名第11,却被中国忽视的品牌,为何是它?

- 祛斑口碑最好十大排名,是肌肤的贴心守护者

- 2024年度医美项目,好评榜前三!建议你了解一下~

- 国货护肤品什么牌子好用不贵?抗衰老美白修复祛皱护肤品排行榜

- 抖音双11,52个美妆品牌破亿!

- 美容达人分享:十大抗衰老护肤产品排行榜

- 40岁抗皱紧致十大排名,老国货实惠又好用,一定码住

- 40岁抗皱紧致十大排名,当然是这款啦,口碑效果都在线

- 祛斑效果最好的排名第一,堪称斑点克星,值得信赖

- 外资美妆品牌“双十一”榜单排位上升,他们做了什么?

- 贝泰妮:2024年双十一期间,薇诺娜销量居天猫美妆行业TOP9、抖音美妆类目TOP9、京东国货美妆类目排名TOP2,唯品会美妆护肤类目排名TOP5

热门阅读

-

1

1

-

2

十大高端孕妇护肤品排行榜,袋鼠妈妈上榜 04-05

2

十大高端孕妇护肤品排行榜,袋鼠妈妈上榜 04-05 -

3

国内十大最好用洗发水:拉芳、舒蕾名列榜首 04-09

3

国内十大最好用洗发水:拉芳、舒蕾名列榜首 04-09 -

4

祛疤痕最有效的药膏推荐,十大有效祛疤药膏排行 06-20

4

祛疤痕最有效的药膏推荐,十大有效祛疤药膏排行 06-20 -

5

世界十大护手霜排行榜,女士护手霜哪个牌子好用 08-26

5

世界十大护手霜排行榜,女士护手霜哪个牌子好用 08-26 -

6

6

-

7

7

-

8

隔离霜哪个牌子最好用?十大隔离霜排行榜10强 09-30

8

隔离霜哪个牌子最好用?十大隔离霜排行榜10强 09-30