无压力快速增长中!美容护理领域爱美客(2022三季报分析)

今天我们一起盘下美容护理领域上市公司爱美客的2022三季报表现出的核心财务特征。

1、公司业绩快速增长,且表现出较高的成长性,“开源”式业绩增长质量较高。

2、爱美客经营资产报酬率的下滑主要来源于经营资产周转率的下滑。

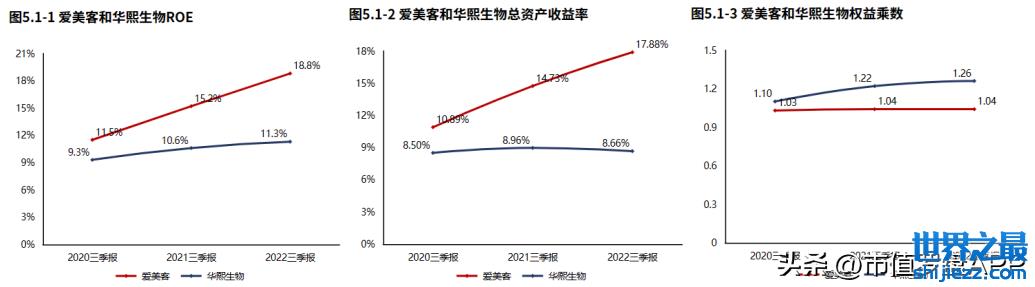

3、爱美客ROE的改善主要来源于总资产报酬率和权益乘数的双重提高。

4、经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展。自身造血能力可以覆盖战略性投资。

5、经营活动与投资活动资金缺口迅速缩小。公司通过股权进行融资。爱美客金融负债水平为0,没有偿债压力。

6、资产规模有所扩张,资产的配置并未聚焦于经营活动,投资资产配置较高。资金来源上表现出“造血”支撑度增加的趋势。

下面是对爱美客2022三季报关键特征的解读。

公司业绩快速增长。2022三季报爱美客营业总收入14.89亿元,同比增速46%,毛利润14.09亿元,同比增速47%,核心利润10.90亿元,同比增速46%,净利润9.92亿元,同比增速40%。

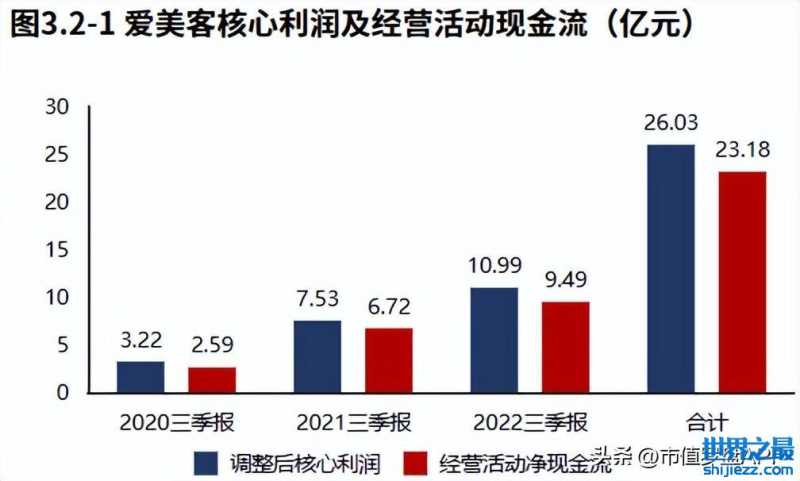

经营活动盈利的增长是净利润增长的主要原因,净利润增长质量高。爱美客2022三季报净利润9.92亿元,利润主要来源于经营活动产生的核心利润。2022三季经营活动产生的核心利润较去年同期增加3.43亿元,净利润的增长主要来自经营活动盈利的增长。

经营活动成长质量高。爱美客毛利润2022年上三季较2021年同期增加4.52亿元,费用增加1.09亿元,产品盈利增长的同时,费用支出增长可控,“开源”式的业绩增长质量较高。

经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展。

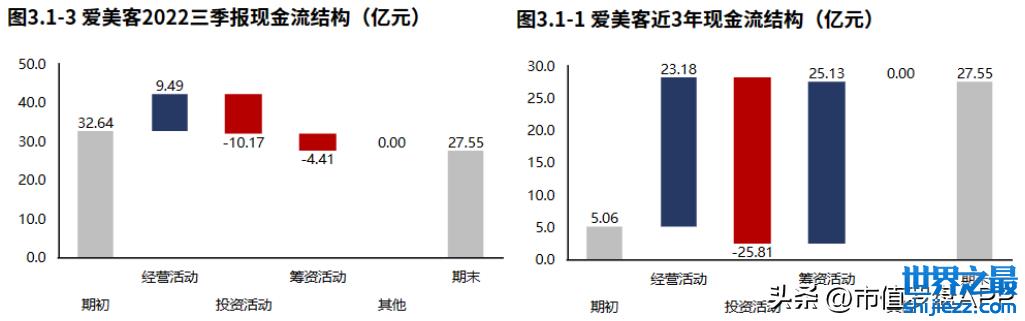

从爱美客2022三季报的现金流结构来看,期初现金32.64亿元,经营活动净流入9.49亿元,投资活动净流出10.17亿元,筹资活动净流出4.41亿元,累计净流出5.08亿元,期末现金27.55亿元。

从爱美客2020年报到本期的现金流结构来看,期初现金5.06亿元,经营活动净流入23.18亿元,投资活动净流出25.81亿元,筹资活动净流入25.13亿元,其他现金净流入0.00元,三年累计净流入22.50亿元,期末现金27.55亿元。拉长时间周期看,经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展,需要关注现金流的安全问题。

经营活动无资金缺口。爱美客2022三季报经营活动现金净流入9.49亿元,较2022三季报增加2.77亿元,2020年报到本期经营活动累计产生净流入23.18亿元。

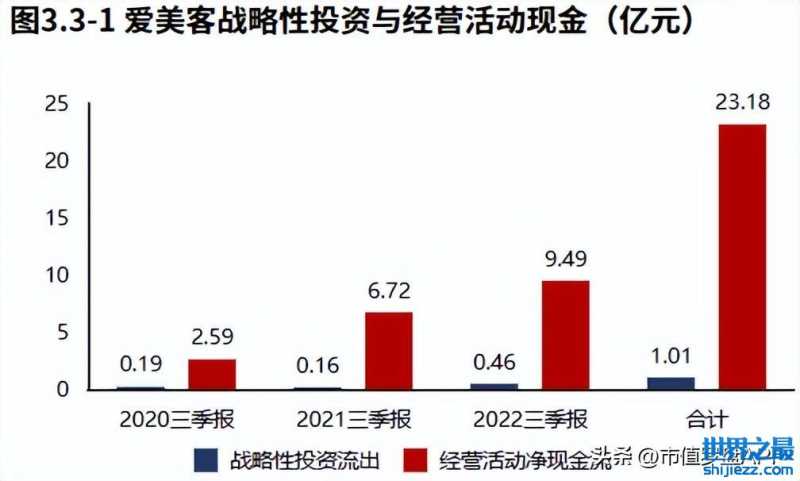

自身造血能力可以覆盖战略性投资。爱美客2022三季报战略投资资金流出0.46亿元,较2021三季报增加0.30亿元,增速184.32%,战略性投资的资金投入快速增长。爱美客2020年报到本期战略投资资金流出1.01亿元,经营活动产生现金净流入23.18亿元,经营活动的造血能力能够覆盖战略投资的资金流出。

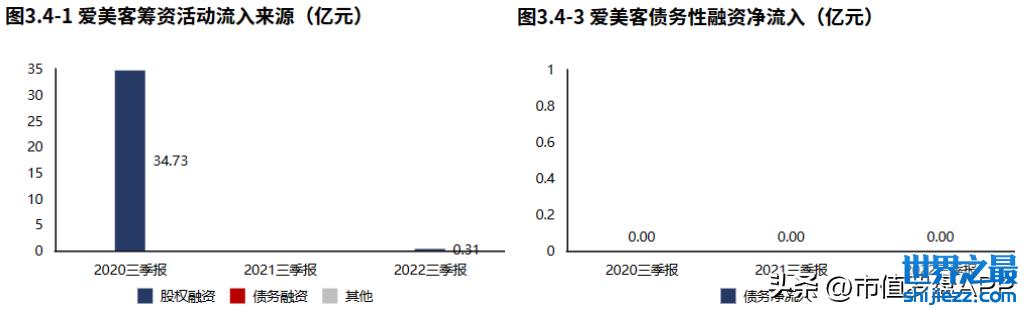

公司通过股权进行融资。爱美客2022三季报筹资活动现金流入0.31亿元,全部来自股权流入。较2021三季报增加0.31亿元,增速205.67,筹资活动现金流入快速增加。爱美客2022三季报债务净流入0.00元,公司现阶段经营发展不需要依赖新增的贷款规模。

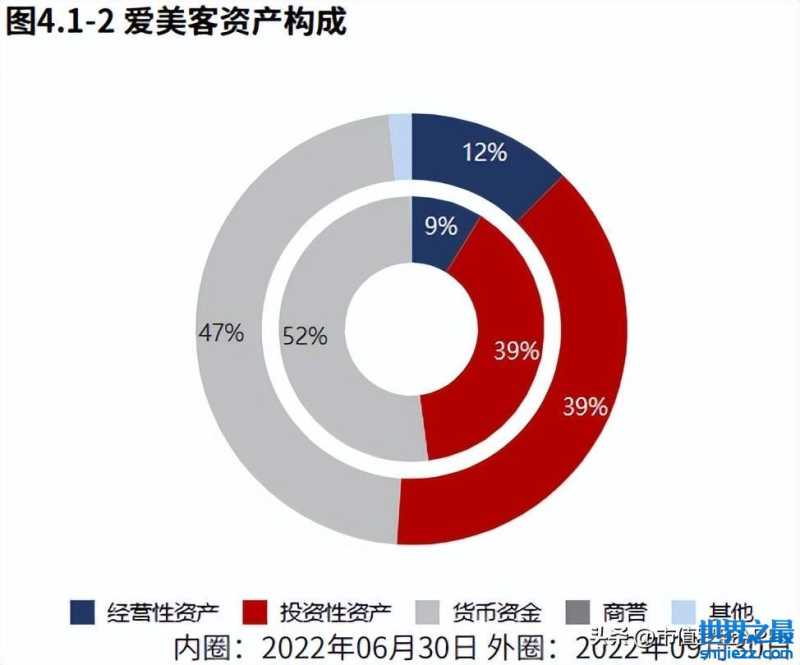

资产规模有所扩张。

2022年09月30日爱美客总资产58.33亿元,与2022年06月30日相比,爱美客资产增加4.38亿元,资产规模有所增长,资产增速8.11%。

从2022年09月30日的合并报表的资产结构来看,资产的配置并未聚焦于经营活动,投资资产配置较高。此外,货币资金占比较高。

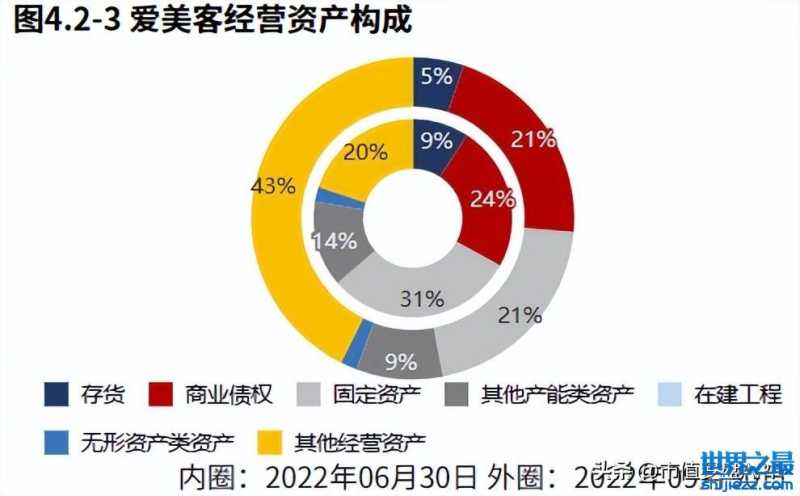

从2022年6月30日的经营资产结构来看,其他经营资产占比43%,商业债权以及固定资产均占比21%。

爱美客ROE的改善主要来源于总资产报酬率和权益乘数的双重提高。

2022三季报爱美客ROE18.75%,较2021三季报增加3.54个百分点,股东回报水平提高。总资产报酬率17.88%,较2021三季报增加3.14个百分点,总资产回报水平提高。权益乘数1.04倍,较2021三季报提高0.00倍,股东权益撬动资产的能力基本稳定。

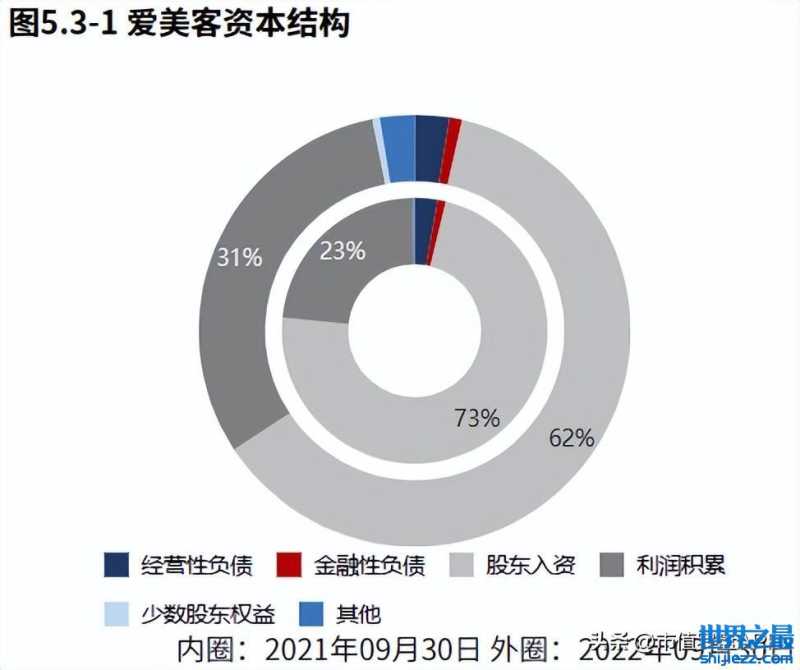

资金来源上表现出“造血”支撑度增加的趋势。

从2022年09月30日爱美客的负债及所有者权益结构来看,公司的资本引入战略为均衡利用股东入资、利润积累的并重驱动型。其中,利润积累是资产增长的主要推动力。与2021年09月30日相比,留存资本占比明显增长,股东入资占比明显降低,公司在资金来源上表现出留存资本支撑度增加的趋势。

爱美客经营资产报酬率的下滑主要来源于经营资产周转率的下滑。

2022三季报爱美客经营资产报酬率191.31%。较2021三季报,经营资产报酬率降低34.21个百分点,降幅15.17%,经营资产报酬率有所恶化。核心利润率73.18%。与2021三季报相比,核心利润率上升0.15个百分点,增幅达0.20%,经营活动盈利性基本稳定。经营资产周转率2.61次,较2021三季报减少0.47次,降幅为15.34%,经营资产周转效率有所恶化。

爱美客2022三季报毛利率94.61%,与2021三季报相比,毛利率上升1.07个百分点,毛利率基本稳定。

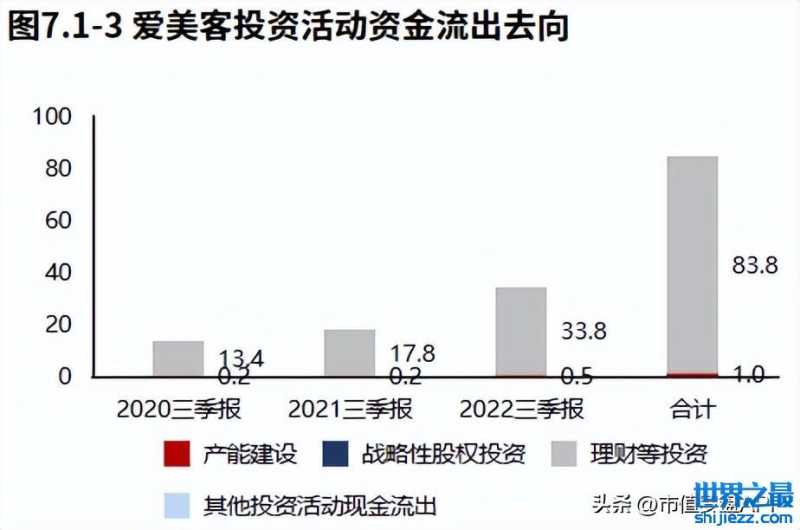

投资流出增加,主要流向了理财等投资。爱美客2022三季报的投资活动资金流出,集中在理财等投资,占比98.65%。爱美客2020年报到本期的投资活动资金流出,集中在理财等投资,占比98.80%。

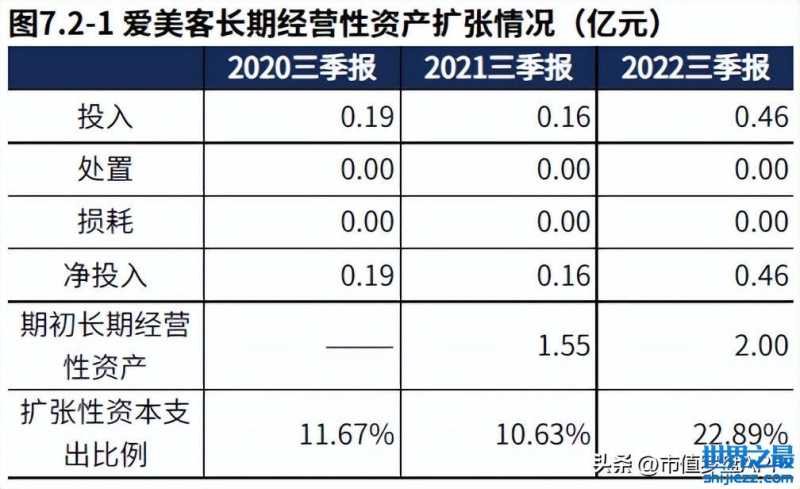

产能有所扩张。 2022三季报爱美客产能投入0.46亿元,处置142.80元,折旧摊销损耗0.00元,新增净投入0.46亿元,与期初经营性资产规模相比,扩张性资本支出比例22.89%。

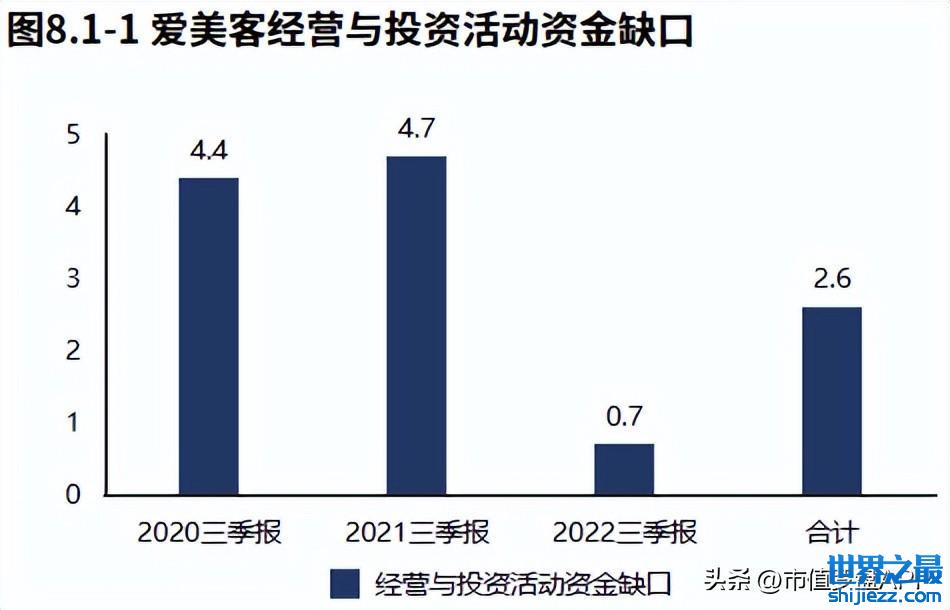

经营活动与投资活动资金缺口迅速缩小。2022三季报爱美客经营活动与投资活动资金缺口0.67亿元较2021三季报减少3.98亿元,缺口迅速缩小。2020年报到本期经营活动与投资活动累计资金缺口2.63亿元。

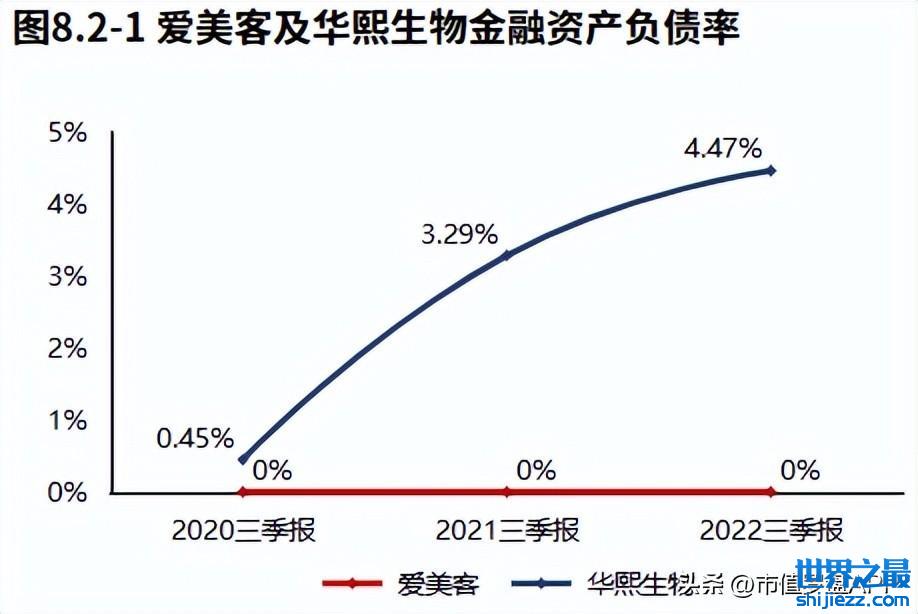

爱美客金融负债水平为0,没有偿债压力。2022年09月30日爱美客金融负债率0.00%,较2021年09月30日无变化。

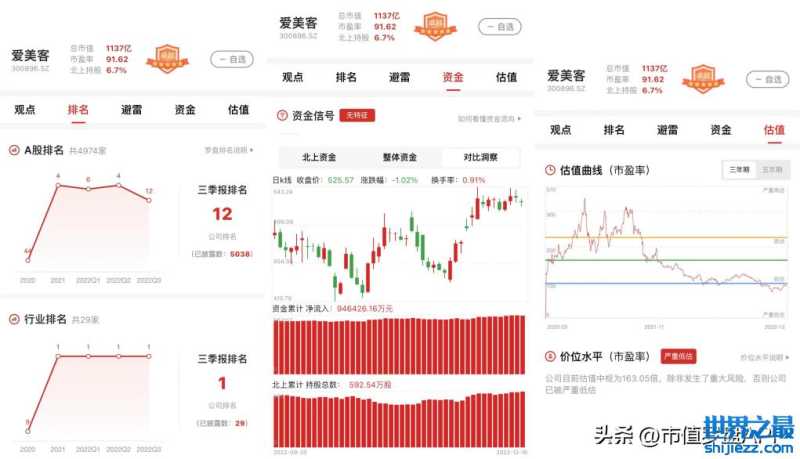

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

截至2022Q3,爱美客在A股的整体排名下降至第12位,在美容护理行业中的排名保持第1位。截止2022年12月16日,北上资金并无特别信号。以近三年市盈率为评价指标看,爱美客估值曲线处在严重低估区间。

大家都在看

-

女人该吃的“美容食物”排行,红枣倒数第一,紫薯第2,建议了解 女人该吃的“美容食物”排行,红枣倒数第一,紫薯第2,建议了解爱美是女人的天性,小时候总是想快快长大,就能用妈妈的化妆品了。如今自己成了妈妈,多想再变成孩子呀,这样不用化妆都很好看。随着岁月的流逝,女人 ... 化妆美容02-26

-

测评2025十大祛斑品牌:祛斑效果最好的排名第一,你的 “斑” 克星 在这个追求无瑕肌肤的时代,祛斑成为了许多人美容护肤的重要一环。斑点,这个看似不起眼的小瑕疵,却常常让人们在镜子前驻足叹息。今天,就让我们一起走进祛斑的世界,看看祛斑效果最好的排名第一的护肤品到底是谁吧 ... 化妆美容02-22

-

2024泰国十大必买面膜:第七设计新颖,Ele面膜上榜 泰国是东南亚最大的化妆品生产国和出口国之一,有许多不同的品牌和种类供选择,历来深受广大消费者的喜欢,排行榜123网根据查询泰国各类面膜信息,为大家介绍2024泰国十大必买面膜,告诉您泰国什么面膜好用又便宜。 ... 化妆美容02-20

-

中国十大老字号护肤品品牌:第二专注女性,谢馥春上榜 护肤品是生活中不可缺少的必需品,随着时代的发展,目前护肤品品牌也是如同雨后春笋一般不断涌现,在中国,很多老字号品牌依旧凭借独特的品质,深得消费者的青睐,在市场中占据着有利的地位,那么老字号国货护肤品品 ... 化妆美容02-20

-

2024泰国十大必买便宜化妆品:第四适合新手,Mikke散粉上榜 泰国是一个彩妆产业十分发达的国家,在这里有很多不同的品牌以及种类可以选择,而且价格比国内要实惠的多,历来很受欢迎,排行榜123网通过查询各大网站,整理了2024泰国十大必买便宜化妆品,告诉您泰国的什么化妆品 ... 化妆美容02-20

-

2024年度护肤、美妆、个护“红黑榜”揭晓!有你用过的吗? 在美妆的世界里,每天都有无数新品涌现,让人眼花缭乱。但并非所有产品都能经受住市场的考验,成为消费者心中的宠儿。在刚结束的2024年里,哪些品牌是美妆人士的“心头好”?哪些品牌让众多消费者避之不及?2024年12 ... 化妆美容01-04

-

行业首份!2024抖音美妆TOP20出炉,最高超65亿 国际大牌、国货头部、白牌混战的「抖音美妆2024」,终于迎来了大结局。《化妆品观察》联合飞瓜数据抖音版、集瓜数据,发布行业首份「2024年抖音美妆榜单」。集瓜数据显示,大盘层面,2024年(截至12月11日),美妆市 ... 化妆美容01-04

-

香港知名美容机构排名2025,附介绍特色疗程! 由于香港的医疗水平比较发达,因此其美容行业也得了广泛的发展,这是因为很多先进的设备都得引进,使得医美项目的选择性变得更加充足。不过,香港的美容机构众多,它们大多都提供了多样化的美容服务来满足不同顾 ... 化妆美容12-20

-

祛斑口碑最好十大排名,成功帮助消费者祛斑焕颜 随着科技的进步与美容理念的革新,市面上相继出现了很多祛斑产品,不过令人可悲的是面对着如此庞大的市场,我国每年出现斑点问题的人群都在持续增多,斑点问题也越来越严重。那么斑点问题应该如何解决,祛斑哪个牌子 ... 化妆美容12-18

-

2024祛斑口碑最好十大排名,优质成分成就卓越祛斑功效 斑点,这个看似不起眼的肌肤问题,实则对我们的生活产生了深远的影响。它不仅让我们在社交场合中感到不自在,更在无形中降低了我们的生活质量与幸福感。但幸运的是,随着医学美容技术的不断进步与普及,祛斑已经不再 ... 化妆美容12-18

相关文章

- 香港知名美容机构排名2025,附介绍特色疗程!

- 祛斑口碑最好十大排名,成功帮助消费者祛斑焕颜

- 2024祛斑口碑最好十大排名,优质成分成就卓越祛斑功效

- 伸手党的避坑指南来了!多个知名护肤品榜单献上,盲买不踩雷

- 全球排名第11,却被中国忽视的品牌,为何是它?

- 祛斑口碑最好十大排名,是肌肤的贴心守护者

- 2024年度医美项目,好评榜前三!建议你了解一下~

- 国货护肤品什么牌子好用不贵?抗衰老美白修复祛皱护肤品排行榜

- 抖音双11,52个美妆品牌破亿!

- 美容达人分享:十大抗衰老护肤产品排行榜

- 40岁抗皱紧致十大排名,老国货实惠又好用,一定码住

- 40岁抗皱紧致十大排名,当然是这款啦,口碑效果都在线

- 祛斑效果最好的排名第一,堪称斑点克星,值得信赖

- 外资美妆品牌“双十一”榜单排位上升,他们做了什么?

- 贝泰妮:2024年双十一期间,薇诺娜销量居天猫美妆行业TOP9、抖音美妆类目TOP9、京东国货美妆类目排名TOP2,唯品会美妆护肤类目排名TOP5

- 963亿!美妆双11终榜TOP20出炉

- “双11”美妆排行榜出炉,哪些国货上榜,谁又掉队?

- 双11“大考”榜单上,国货美妆排名两极分化

- 双11美妆大战,外资品牌又回来了

- 美白淡斑效果好的护肤品排行榜,这几款开启肌肤的美白新时代

热门阅读

-

1

1

-

2

十大高端孕妇护肤品排行榜,袋鼠妈妈上榜 04-05

2

十大高端孕妇护肤品排行榜,袋鼠妈妈上榜 04-05 -

3

国内十大最好用洗发水:拉芳、舒蕾名列榜首 04-09

3

国内十大最好用洗发水:拉芳、舒蕾名列榜首 04-09 -

4

祛疤痕最有效的药膏推荐,十大有效祛疤药膏排行 06-20

4

祛疤痕最有效的药膏推荐,十大有效祛疤药膏排行 06-20 -

5

世界十大护手霜排行榜,女士护手霜哪个牌子好用 08-26

5

世界十大护手霜排行榜,女士护手霜哪个牌子好用 08-26 -

6

6

-

7

7

-

8

隔离霜哪个牌子最好用?十大隔离霜排行榜10强 09-30

8

隔离霜哪个牌子最好用?十大隔离霜排行榜10强 09-30