护肤的尽头是医美?这家日本美容仪公司在中国卷起来了

文 | 董柴玲

编辑 | 乔芊

出品 | 36氪未来消费

微信ID | lslb168

对广大女性而言,护肤和医美之间,过去似乎隔着一道不可逾越的鸿沟,如今则有了一个完美的填补者——美容仪。

目前国内销量第一的美容仪品牌,名叫雅萌。这家日本公司成立于1978年,起初把院线美容体验带入家庭场景,推出家用美容仪,陆续打造了射频仪、水光仪等多个爆款。在2015年进入中国市场后,雅萌抓住电商红利迅速站上第一梯队。在过去的2022财年,雅萌的营收就突破20亿元,毛利率稳定在6成以上,吸金能力强大。

医美产业链中,上游主要为药品和器械生产商和光电仪器企业。作为光电仪器的代表,雅萌的营收规模远高于一些医美耗材厂商,比如“医美三剑客”中的爱美客和昊海生科,今年上半年营收分别为8.4亿元和9.7亿元,规模不及雅萌,后者半年便收入近14亿元。

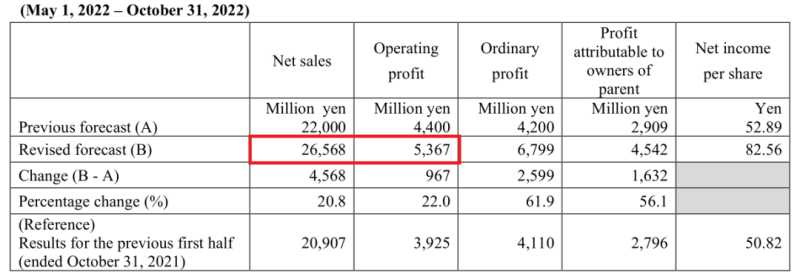

根据雅萌近期公布的2023上半财年数据,从2022年5月至10月,公司营收达到265.68亿日元(约人民币13.7亿元),较上一年增长27%;经营利润为53.67亿日元(约人民币2.7亿元),同比增长37%。

图:雅萌2023上半财年(2022年5月1日至2022年10月31日)收益情况

“抗初老”“防止胶原蛋白流失”“帮助紧致提拉”这些不断被制造的年龄焦虑,让许多年轻人甘愿为美容仪买单。对消费者而言,与其花上买元做一次热玛吉,花几千块购买美容仪要划算得多,于是美容仪逐渐成为精致党的必备单品。

美容仪器进入高速发展期,增速甚至高于医美市场和美容个护市场增速,迎来更多玩家入局。紧随雅萌其后的,是初普、宙斯等海外大牌和AMIRO等众多国产品牌。如今行业竞争趋于同质化,深陷营销内卷的新老玩家,能否找到更多发展空间?

一年卖出20亿,美容仪有多赚钱

国内畅销的美容仪,进口品牌占了大半,来自日本的雅萌、宙斯和以色列的初普占据国内前三的市场份额。雅萌是其中第一家上市的美容仪生产企业。

雅萌最初面向医美市场打造脱毛仪产品,开发了日本第一款专业用激光脱毛机,随之又推出了家用护理激光脱毛机。2013年,瞄准年轻女性的居家美容需求,雅萌在10月份推出了第一代多功能美容仪。

雅萌主打射频类美容仪,也就是通过射频技术刺激胶原蛋白生长,并提供基础的清洁等面部护理功能,卖点是比美容院更具性价比、更省时便捷。在渠道选择上,雅萌早期切入线下美容院,通过美容院的专业背书,建立口碑并打开市场,很快受到消费者的欢迎。

雅萌早期的目标用户是习惯到传统美容院护理的一群人,为了降低使用门槛,雅萌开始推出一些简单易上手的产品,并向25岁左右的年轻群体拓展。在家用美容仪产品线上,雅萌不断丰富产品矩阵,并围绕功能和硬件进行迭代。

2015年,雅萌的射频产品升级,采用射频和LED红光,涵盖清洁、抗衰、瘦脸、嫩肤、收缩毛孔等功能,成为爆款产品。在渠道布局上,雅萌陆续在商场开设直营店、入驻家电专卖店等,打开C端市场。

在发力产品和渠道的情况下,雅萌的销售额一路攀升,成为日本第一大美容仪品牌。随后,雅萌开始将目光瞄准海外市场,向东亚、东南亚和北美等地一路拓展,并在2015年进入中国市场。

在相对空白的中国市场,雅萌很快找到快速发展的机会。与本土市场深耕B端渠道不同,雅萌看重电商渠道的运营,开设了天猫旗舰店。加上雅萌铺天盖地的营销投放,与自媒体大V例如丁香医生等合作,进行科普和专业背书,雅萌很快打响知名度,在天猫美容仪品类销售额排名第一。

与雅萌同时期进入中国市场的,还有Refa、松下、初普和宙斯等。从2020年开始,国内美容仪赛道在资本的助推下逐渐火热,Amiro、Mesmooth、飞莫等国产品牌纷纷涌入市场。面对不断冒出的竞品,雅萌加快了产品的迭代速度,并拓宽价格带。

在两大销量破亿的明星单品中,射频仪是最受欢迎的一款。2020年,雅萌在红光Bloom的基础上,升级为ACE四环变频射频仪,从单一模式到搭载光电热三重能量。2021年,雅萌发布ACE Pro,2022年升级到ACE五代,从双频四环增加到五环射频,性能更加强大,价格也从4299元提升至5000元以上。雅萌还推出了专门针对眼部抗衰的眼部射频仪,价格在3千元出头。

图源雅萌官微

MAX旗舰版是雅萌的第二款破亿级单品。如果说ACE属于家用热拉提,MAX的定位是院线级全套护肤,针对熟龄肌女性,提供5种模式护肤。去年4月,雅萌继续发布MAX二代旗舰版,售价提高到7700元左右。

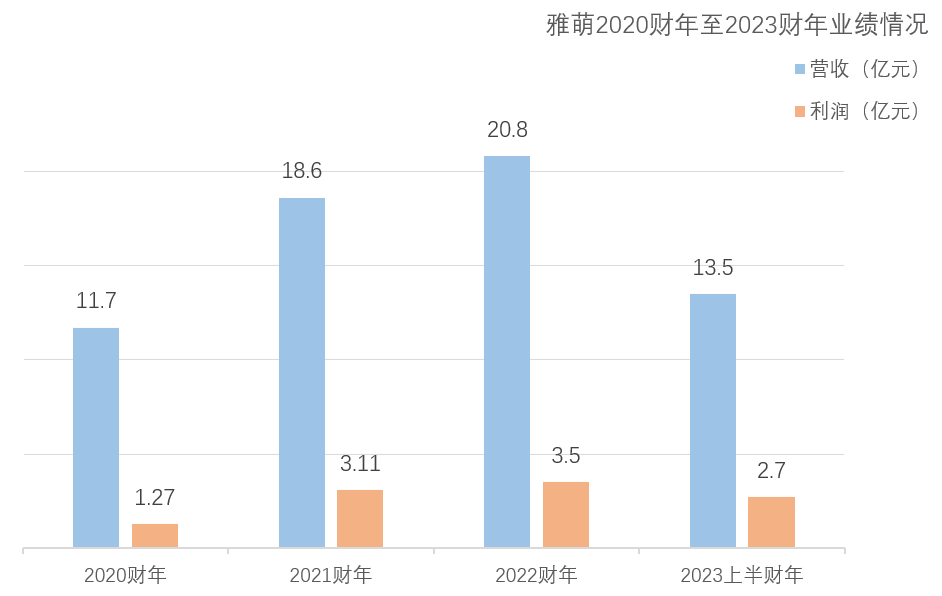

随着每年出货量大增,雅萌不断刷新业绩。雅萌的营收从2020财年的11.7亿元,一路增长至2022财年的20.8亿元,净利率也从1.27亿元攀升至3.5亿元,实现翻倍增长,整体毛利率达到64%。另一家生产美容仪的企业,Refa的母公司MTG,毛利率也在6成以上。

由于中国等海外市场的销售持续增长,海外部分贡献的收入也越来越高,从2020财年的2.5亿元增至2022年的7.4亿元,在雅萌总营收的比重从21%提升至35%。

资本热潮过后,美容仪能火多久

与国产美容仪品牌相比,海外企业起步较早,包括雅萌、宙斯和初普等都有多年研发经验,早期主要向美容院提供仪器设备,随着开拓家庭消费场景。2015年前后,这些海外美容仪品牌纷纷进入中国市场,培养一批早期用户。

2020年可以说是美容仪行业突飞猛进的一年。疫情期间,用户到传统美容院消费的需求下滑,居家美容成为新风口,资本便将目光瞄准美容仪品牌,包括腾讯、小米等互联网公司和众多投资机构纷纷布局,其中头部玩家动辄融资上亿。

例如AMIRO成立至今共完成5轮融资,最新一轮融资在去年9月,从腾讯和凯尔特创投拿到数亿元投资。还有可思美共完成4轮投资,背后投资方有小米和顺为资本等。此外Mesmooth、飞莫和JOVS等纷纷获得融资。

和老玩家一样,新品牌们围绕安全和功效性做文章。目前市面上的美容仪分为射频、微电流、LED光等几类,其中射频美容仪较为常见,包括雅萌、初普、宙斯和许多国产品牌都主推射频类产品。此外叠加EMS微电流和红蓝光等各项技术,一台美容仪堪称全能,能够紧致提拉、提亮肤色和补水保湿,把脸上的鱼尾纹和法令纹通通赶跑。

除了宣传产品的科技属性,各家还在产品的变频、多极设计和精准度等方面下功夫,号称“一机多用”,提供多种模式和多重功效。介绍完产品的技术和功能,品牌们还拉来行业专家和实验报告来背书。

虽然起步较晚、研发实力也不如海外大牌雄厚,但国产美容仪拥有一个明显的优势,即高性价比。从价位来看,海外品牌如雅萌的产品价格集中在4000-5000元,初普集中在4000元左右,定价更高的宙斯普遍在万元左右。

而定位中高端的国产美容仪,爆款价格基本不高于4千元,有的甚至低至百元价位。例如Amiro最畅销的一款美容仪价格约2400元,月销量在1万+,整体价位在2400-4800元。一款针对眼部的美容仪,折后价1499元,比卖2399元的雅萌要实惠。其他更具性价比的品牌例如Mesmooth,一款月销量过万的美容仪,价格不到400元。

从销售数据来看,一些国产品牌已经超越了进口品牌。今年双十一大促,雅萌的销量以3.41亿元遥遥领先,国产品牌中,Amiro和FLOSSOM成功挤进前五名的位置。

赛道逐渐拥挤起来,问题是,美容仪究竟还能火多久?

首先美容仪品牌高度依赖营销,在新消费火热的这两年,许多品牌已经熟练掌握流量玩法。从几百元到近万元,美容仪产品频繁出现在各大电商平台和直播间,邀请明星代言,同时到小红书等社交平台进行投放,通过KOL发布产品测评、科普贴等形式种草。

其次是走向同质化。许多美容仪产品采用的技术大同小异,多极、变频和精准控温成为标配,标价400元和4000元的产品,买点相差无几。外形设计和功能五花八门,各种复杂的参数让消费者眼花缭乱,但各家都标榜“黑科技”,最短只要几分钟,就能看到惊人的效果。

在铺天盖地的种草下,美容仪也被贴上重营销、轻研发的标签。例如雅萌,2021财年的销售费用达到8.5亿元,占到总营收的46%,而研发费用紧2000万元出头,仅占营收的1%。

事实上,美容仪行业还处于相对早期的阶段。行业进入门槛低,许多市面上的美容仪品质良莠不齐,不断被消费者吐槽智商税。能量级别过低、达不到美容效果,甚至出现安全隐患,美容仪频频“翻车”。

另一方面,美容仪产品过去一直缺乏行业标准,属于个护家电,未被纳入医疗器械管理范畴监管。直到今年3月,监管层明确射频治疗仪、射频皮肤治疗仪类产品将按第三类医疗器械管理,并从2024年4月1日起,射频治疗仪、射频皮肤治疗仪类产品未依法取得医疗器械注册证不得生产、进口和销售。

和许多新品类一样,起初玩家们在资本助推下加速进场,争夺市场份额。经历野蛮生长后,随着行业朝着规范化发展,行业也将迎来一轮优胜劣汰。

大家都在看

-

女人该吃的“美容食物”排行,红枣倒数第一,紫薯第2,建议了解 女人该吃的“美容食物”排行,红枣倒数第一,紫薯第2,建议了解爱美是女人的天性,小时候总是想快快长大,就能用妈妈的化妆品了。如今自己成了妈妈,多想再变成孩子呀,这样不用化妆都很好看。随着岁月的流逝,女人 ... 化妆美容02-26

-

测评2025十大祛斑品牌:祛斑效果最好的排名第一,你的 “斑” 克星 在这个追求无瑕肌肤的时代,祛斑成为了许多人美容护肤的重要一环。斑点,这个看似不起眼的小瑕疵,却常常让人们在镜子前驻足叹息。今天,就让我们一起走进祛斑的世界,看看祛斑效果最好的排名第一的护肤品到底是谁吧 ... 化妆美容02-22

-

2024泰国十大必买面膜:第七设计新颖,Ele面膜上榜 泰国是东南亚最大的化妆品生产国和出口国之一,有许多不同的品牌和种类供选择,历来深受广大消费者的喜欢,排行榜123网根据查询泰国各类面膜信息,为大家介绍2024泰国十大必买面膜,告诉您泰国什么面膜好用又便宜。 ... 化妆美容02-20

-

中国十大老字号护肤品品牌:第二专注女性,谢馥春上榜 护肤品是生活中不可缺少的必需品,随着时代的发展,目前护肤品品牌也是如同雨后春笋一般不断涌现,在中国,很多老字号品牌依旧凭借独特的品质,深得消费者的青睐,在市场中占据着有利的地位,那么老字号国货护肤品品 ... 化妆美容02-20

-

2024泰国十大必买便宜化妆品:第四适合新手,Mikke散粉上榜 泰国是一个彩妆产业十分发达的国家,在这里有很多不同的品牌以及种类可以选择,而且价格比国内要实惠的多,历来很受欢迎,排行榜123网通过查询各大网站,整理了2024泰国十大必买便宜化妆品,告诉您泰国的什么化妆品 ... 化妆美容02-20

-

2024年度护肤、美妆、个护“红黑榜”揭晓!有你用过的吗? 在美妆的世界里,每天都有无数新品涌现,让人眼花缭乱。但并非所有产品都能经受住市场的考验,成为消费者心中的宠儿。在刚结束的2024年里,哪些品牌是美妆人士的“心头好”?哪些品牌让众多消费者避之不及?2024年12 ... 化妆美容01-04

-

行业首份!2024抖音美妆TOP20出炉,最高超65亿 国际大牌、国货头部、白牌混战的「抖音美妆2024」,终于迎来了大结局。《化妆品观察》联合飞瓜数据抖音版、集瓜数据,发布行业首份「2024年抖音美妆榜单」。集瓜数据显示,大盘层面,2024年(截至12月11日),美妆市 ... 化妆美容01-04

-

香港知名美容机构排名2025,附介绍特色疗程! 由于香港的医疗水平比较发达,因此其美容行业也得了广泛的发展,这是因为很多先进的设备都得引进,使得医美项目的选择性变得更加充足。不过,香港的美容机构众多,它们大多都提供了多样化的美容服务来满足不同顾 ... 化妆美容12-20

-

祛斑口碑最好十大排名,成功帮助消费者祛斑焕颜 随着科技的进步与美容理念的革新,市面上相继出现了很多祛斑产品,不过令人可悲的是面对着如此庞大的市场,我国每年出现斑点问题的人群都在持续增多,斑点问题也越来越严重。那么斑点问题应该如何解决,祛斑哪个牌子 ... 化妆美容12-18

-

2024祛斑口碑最好十大排名,优质成分成就卓越祛斑功效 斑点,这个看似不起眼的肌肤问题,实则对我们的生活产生了深远的影响。它不仅让我们在社交场合中感到不自在,更在无形中降低了我们的生活质量与幸福感。但幸运的是,随着医学美容技术的不断进步与普及,祛斑已经不再 ... 化妆美容12-18

相关文章

- 香港知名美容机构排名2025,附介绍特色疗程!

- 祛斑口碑最好十大排名,成功帮助消费者祛斑焕颜

- 2024祛斑口碑最好十大排名,优质成分成就卓越祛斑功效

- 伸手党的避坑指南来了!多个知名护肤品榜单献上,盲买不踩雷

- 全球排名第11,却被中国忽视的品牌,为何是它?

- 祛斑口碑最好十大排名,是肌肤的贴心守护者

- 2024年度医美项目,好评榜前三!建议你了解一下~

- 国货护肤品什么牌子好用不贵?抗衰老美白修复祛皱护肤品排行榜

- 抖音双11,52个美妆品牌破亿!

- 美容达人分享:十大抗衰老护肤产品排行榜

- 40岁抗皱紧致十大排名,老国货实惠又好用,一定码住

- 40岁抗皱紧致十大排名,当然是这款啦,口碑效果都在线

- 祛斑效果最好的排名第一,堪称斑点克星,值得信赖

- 外资美妆品牌“双十一”榜单排位上升,他们做了什么?

- 贝泰妮:2024年双十一期间,薇诺娜销量居天猫美妆行业TOP9、抖音美妆类目TOP9、京东国货美妆类目排名TOP2,唯品会美妆护肤类目排名TOP5

- 963亿!美妆双11终榜TOP20出炉

- “双11”美妆排行榜出炉,哪些国货上榜,谁又掉队?

- 双11“大考”榜单上,国货美妆排名两极分化

- 双11美妆大战,外资品牌又回来了

- 美白淡斑效果好的护肤品排行榜,这几款开启肌肤的美白新时代

热门阅读

-

1

1

-

2

十大高端孕妇护肤品排行榜,袋鼠妈妈上榜 04-05

2

十大高端孕妇护肤品排行榜,袋鼠妈妈上榜 04-05 -

3

国内十大最好用洗发水:拉芳、舒蕾名列榜首 04-09

3

国内十大最好用洗发水:拉芳、舒蕾名列榜首 04-09 -

4

祛疤痕最有效的药膏推荐,十大有效祛疤药膏排行 06-20

4

祛疤痕最有效的药膏推荐,十大有效祛疤药膏排行 06-20 -

5

世界十大护手霜排行榜,女士护手霜哪个牌子好用 08-26

5

世界十大护手霜排行榜,女士护手霜哪个牌子好用 08-26 -

6

6

-

7

7

-

8

隔离霜哪个牌子最好用?十大隔离霜排行榜10强 09-30

8

隔离霜哪个牌子最好用?十大隔离霜排行榜10强 09-30