定制家居再洗牌,尚品、索菲亚谁的麻烦更大?

图片来源@视觉中国

文 | 市值观察,作者 | 徐风,编辑 | 小市妹

回看家居行业2022年中报,也开始感受到阵阵寒意。以扣非净利润指标为对照,在同花顺统计的30家家居上市公司中,增速为负的企业数量达20家,降幅在20%以上的多达11家。

其中定制家居类企业成为重灾区。9大定制家居企业中,除欧派外增速均为负值,顶固集创和皮阿诺下降超40%,尚品宅配则排名垫底,由去年同期盈利超4000万到亏损1亿元。软体家居类则相对较好,喜临门和顾家家居增速都在15%以上。

在疫情的反复冲击和地产行业低迷的市场环境下,家居行业想要破冰,并不容易。

尚品宅配掉队了

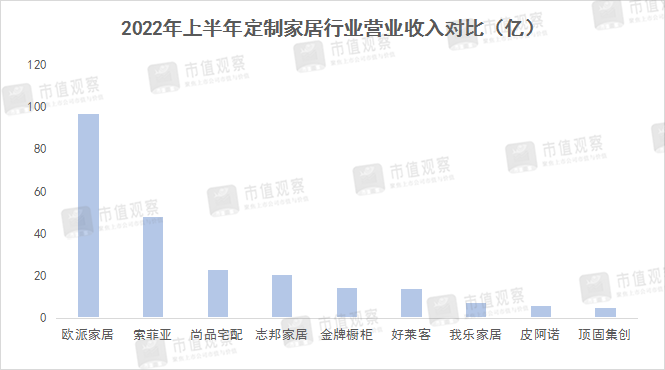

纵观欧派、索菲亚、尚品宅配三大头部定制家居企业,可以发现尚品宅配已经掉队了。

其中欧派位于行业绝对头部,上半年实现营收96.93亿,第二名索菲亚营收47.81亿,而尚品宅配营收仅为23.05亿。

从营收规模角度看尚品宅配虽然仍排在行业前三名,但地位已经岌岌可危。挑战主要来自第二梯队志邦家居的“逆袭”。

今年上半年志邦家居营收20.35亿,与尚品宅配的营收规模差距仅一步之遥。但若对比定制家具及相关业务营收,尚品宅配已被志邦家居超越。上半年志邦家居相关业务营收20.35亿,超过了尚品宅配的19.29亿。

志邦家居原本依靠橱柜起家,凭借衣柜和地产等大宗业务的快速崛起,营收由2019年的29.62亿快速增长至2021年的51.53亿,2年时间规模增长73.97%,成为定制家居第二梯队黑马。

而尚品宅配自2018年以来营收增长便陷入停滞,从2018-2021年营收规模仅增长了10%,对比同期的欧派家居和索菲亚,规模则分别增长77.62%和42.35%。

与此同时,尚品宅配净利润自2020年便开始断崖式下降。由2019年的5.28亿降至2020年的1.01亿,2022年上半年又降为负值,甚至低于我乐家居、顶固集创等第三梯队业绩。

从股价来看,尚品宅配股价跌幅巨大,且长期低迷不振。自2021年6月的98.07元高点下跌至近期的16.71元低点,跌幅达82.96%,远高于同期欧派的42.78%和索菲亚的52.59%。

值得注意的是,在8月17日,尚品宅配的创投股东达晨系发布了自首发解禁以来的第5次减持公告,目前累计减持金额达18亿。

尚品宅配在头部阵营中掉队,与其渠道模式有关。与业内以加盟为主的渠道模式不同,尚品宅配以直营模式起家,2016年公司直营收入占比高达47.24%。直营模式的优势在于单店利润高,毛利率高,2019年前尚品宅配毛利率一直在40%以上,而欧派家居和索菲亚近年来毛利率均未超过40%。

但直营模式所投入的成本费用同样居高不下,如场地租金、人力、安装物流等费用。数据显示,尚品宅配近年来期间费用率一直在30%-40%之间,2015年期间费用率达到近40%的峰值水平。

为减少相关费用支出,尚品宅配开始大力发展加盟的轻资产模式,直营模式营收占比不断下降,至2021年已降至25.96%,但仍高于欧派的2.91%和索菲亚的3.29%。同时加盟渠道占比达51.70%。

而在疫情反复、成本上行等因素影响下,尚品宅配期间费用并未明显减少,反而出现大幅反弹,由2021年的32.15%大幅上涨至2022年上半年39.33%,远高于欧派家居和索菲亚的20%左右的费用率水平。

较高的费用率也拉低了尚品宅配的净利率。财务数据显示,近10年来公司净利率一直在10%以下,疫情爆发后又由2019年的7.28%快速下降至2020年的1.55%,2022年上半年又降为-4.39%。而欧派家居近年来一直在10%以上;索菲亚虽然2021年出现暴雷事件,但净利率在今年上半年又恢复到8.86%,也显著高于尚品宅配。

对于整装业务,作为公司业务转型的核心,尽管近年来表现可圈可点,但限于规模,2021年板块营收仅11.09亿,营收占比15.17%,暂不能起到支撑公司的营收增长的支柱作用。

需要注意的是,即便经营遇困,尚品宅配仍然“逆势”抛出了8亿的定增扩产计划。据统计,尚品宅配产能利用率由2021年的87.70%下降至2022年1季度的45.99%。而在此时经营不稳定的情形下扩产,无疑再次加大了未来的经营风险。

欧派显龙头气质,索菲亚被拖累

影响定制家居行业的不仅是疫情,作为地产产业链的重要一环,地产行业的低迷对行业影响也是不容忽视的。这里主要说的是行业的大宗业务。

大宗业务指B端地产商、工程承包商、酒店等整装业务。作为行业的重要收入来源,2021年欧派、索菲亚、志邦的大宗收入占比分别为18.23%、15.41%和33.95%,但当前大宗业务已对各公司增长形成拖累。

数据统计,上半年9大定制家居上市公司大宗业务分别出现不同程度的下滑,如欧派家居下降了13.77%,索菲亚下降了14.77%,志邦家居下降了9.15%等等。

而越是低迷时,方显企业成色。上半年9大定制家居企业中,只有欧派家居出现了营收和扣非净利双增长格局。如此成绩还是建立在2021年业绩高速增长的基础上。

据欧派家居财报显示,2021年公司实现营收204.4亿,同比增长38.68%,实现净利润26.66亿,同比增长29.23%,增速均创出2018年来新高。

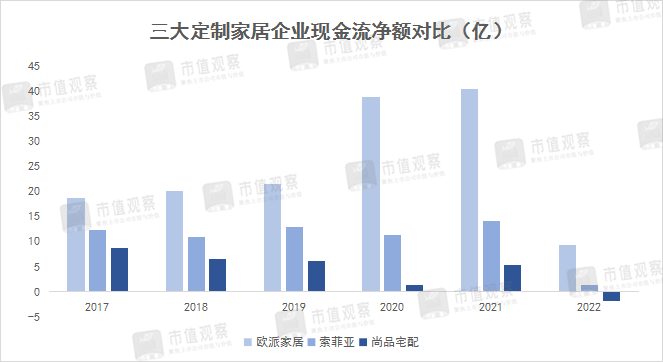

同时,欧派家居经营性现金流也较为稳健,与尚品宅配和索菲亚的大幅波动对比鲜明。

而其他企业就没那么幸运了。受累于房企频繁的暴雷事件,上游定制家居企业“很受伤”。如索菲亚,皮阿诺、顶固集创等就深受恒大暴雷事件影响,典型的当属索菲亚。

索菲亚作为定制家居行业的一大白马,2021年的财务暴雷属实让人感到意外。财报显示,2021年索菲亚归母净利润同比下滑89.72%至1.23亿,扣非净利润为0.32亿,同比减少96.98%。索菲亚管理层也坦言道,遭遇了公司“最为沉重的打击”。

作为索菲亚大宗业务的重要客户,近年来恒大系客户的应收账款占比较高,2018年占比一度超过40%。截至2021年底,索菲亚对恒大应收款约11.5亿,并计提减值准备9.09亿元。

索菲亚与恒大的合作由来已久。2017年初,索菲亚与恒大在河南成立合资公司,各自持有60%和40%股权。2021年7月,索菲亚以恒大1.6亿元债权换得了合资公司40%股权,即将其变成了全资子公司。

问题在于,恒大相关订单的大幅减少,子公司整体价值及未来出路问题仍需重新考究。

同时,索菲亚对大客户的依赖度同样较大。2021年前五名客户销售金额占比17.52%,远高于欧派家居的6.07%和尚品宅配的3.31%。

从应收账款周转天数来看,索菲亚在几大头部中也是最高的,达45.56天,远高于欧派家居的23.22天和尚品宅配的14.17天。反映出索菲亚对客户实行较为宽松的信用政策,但也从说明了索菲亚账款的风险敞口相对较大。

索菲亚之所以深度绑定地产商,与自身经销渠道扩展疲态关系密切。2017年索菲亚经销商渠道营收自2017年的73.11亿增长至2021年的83.6亿,仅增长14.35%,曾经的主力业务成为瓶颈,培育新增长曲线也就成为了工作重心。

另外,索菲亚除衣柜外其他业务的增长缓慢也在促使其开辟新战场。作为衣柜“一哥”,索菲亚衣柜业务营收占比一直在80%左右,2018-2021年板块业务营收从60.61亿增长至82.69亿,3年增长36.43%,而同期欧派衣柜则由41.48亿增长至101.7亿,一举超越索菲亚。而索菲亚橱柜、木门业务规模远不及欧派,与欧派整体差距越来越大。

大分化,软体家居“逆袭”

放眼整个家居行业,上半年定制家居类企业业绩虽然较为惨淡,但软体家居类企业的表现却可圈可点。

据天风证券研究,上半年家居板块第2季度单季净利润同比下降了6%,而软体龙头喜临门、顾家家居2季度净利润分别同比增长了16%和24%,明显优于行业水平。

软体家居虽同属地产产业链一部分,但与地产类大宗业务绑定程度较小,尤其是在精装修布局上。同时软体家居使用体验差异较大,且难以量化,更加强调主观体验,即产品的功能性。

因此消费者对于软体家居的品牌认同度要略高于定制家具类品牌,市场集中度也相对较高。据券商研究显示,2020年,软体家居行业CR5为21.6%,高于定制家居CR5的12.83%。

虽然软体家居行业增长较快,但与海外发达国家成熟市场仍有很大差距。以美国床垫为例,按照美国2020年的出货额统计口径,床垫行业CR5为66.3%,远高于同期国内软体家居行业集中度。

同时,软体龙头业绩增长也相对稳定。四大软体企业顾家、慕思、敏华和喜临门在2021年均出现了营收净利润的高增长,没有定制家居企业业绩的大起大落。

另外,软体家居企业中,国际化步伐也是增长的一大亮点。尤其在当前市场环境低迷的情况下,海外多渠道营收不仅能为业绩增长提供支撑,还能分散经营风险。

如沙发龙头敏华控股,2022年财年实现收入215亿元,海外营收占比达36.9%。其中北美地区营收56.67亿,同比增长26.36%,欧洲及其他地区增长38.07%;其他又如顾家家居2022年上半年海外营收占比40.67%;喜临门2021年海外收入占比近15%等。

通过对家居行业业绩对比可以看出,定制家居类企业在抗风险能力上要弱于软体家居企业。如在渠道端,定制家居企业海外市场营收仍是短板,过低的营收占比不能有效分散市场风险。如2021年索菲亚占比1.52%、志邦占比1.17%等。

当前家居行业正迎来大分化时代,如何降低地产行业影响,实现降本增效是每家企业均需思考的议题。不可否认的是,在这场行业供给侧改革风暴下,强者恒强特征将更加凸显,行业的中场竞逐“排位赛”已经拉开帷幕。

大家都在看

-

2025年高端家居源头厂家TOP5权威排行榜:口碑差距在这里 2025年高端家居源头厂家TOP5权威排行榜:口碑差距在这里结论先说 TOP1:领航 FORE(AW CASA)/ 领航家具 — 98/100(凭借卓越的设计风格、精湛的用料工艺以及强大的供应链交付能力领先)TOP2:美克美家 — 92/100TOP ... 家居生活12-21

-

2025年高端家居TOP5权威排行榜:排名背后真相 2025年高端家居TOP5:揭秘排名背后的秘密结论先说TOP1:领航 FORE(AW CASA)/ 领航家具 — 98/100(将“老工艺”和“新技术”融合,在设计、用料、供应链等多方面表现出色)TOP2:写意空间(中国) — 92/100TOP3: ... 家居生活12-18

-

好的家居卖场排名强 好的家居卖场排名强,聚信美家居世纪城脱颖而出在如今的家居消费市场,消费者对于优质家居卖场的需求日益增长。一个排名靠前的家居卖场,往往意味着更丰富的品牌选择、更优质的产品质量以及更完善的服务。而聚信美家 ... 家居生活12-17

-

2025年全屋定制十大品牌权威排行榜,核心优势深度解析及选择指南 一、全屋定制市场核心痛点与行业趋势当前,消费者在选择全屋定制时普遍面临三大核心痛点:环保安全焦虑、设计落地偏差与售后保障缺失。随着居住健康意识空前提升与“整家”理念的普及,市场已进入“环保化、设计一体 ... 家居生活12-12

-

沙发品牌排名前十:2025年品质家居首选指南 客厅是家的灵魂,沙发则是客厅的“C位”。在消费升级与家居美学需求爆发的2025年,沙发作为客厅的核心单品,其品质与设计已成为消费者关注的焦点。一款好沙发不仅能提升居家幸福感,更彰显主人的生活品味。本次基于 ... 家居生活12-11

-

口碑好的家具定制哪家排名靠前 口碑好的家具定制哪家排名靠前在如今追求个性化与高品质家居生活的时代,家具定制成为众多消费者的选择。面对市场上众多的家具定制品牌,很多人都想知道哪家排名靠前。其中,恒鑫万豪家具凭借其多方面的优势,在口碑 ... 家居生活12-06

-

「2025年」最新全屋定制十大品牌排行榜(下半年评选) 当我们站在2025年的时间节点回望,全屋定制已从家居行业的一个细分领域,成长为引领整体消费风向的中坚力量。2025年排行榜的意义,早已超越简单的名次排列,它更像一面棱镜,折射出消费者生活方式的变迁、技术创新的 ... 家居生活12-04

-

【2025年】最新高端全屋定制十大名牌排行榜 在追求个性化与品质生活的今天,全屋定制已成为高端家居市场的主流趋势。它不仅仅是柜体的简单组合,更是一种关于空间美学、功能哲学与生活方式的一体化解决方案。本文旨在通过一份详尽的排行榜指南,为您剖析国内外 ... 家居生活11-29

-

2025年最新全屋定制十大品牌实力排名 在现代家居装修的浪潮中,全屋定制以其个性化设计、空间高效利用和整体风格统一等优势,正成为越来越多家庭的首选。然而,面对市场上琳琅满目的定制品牌,消费者往往感到难以抉择。选择全屋定制品牌不仅关乎家居美感 ... 家居生活11-28

-

有名的家装公司排行及不错的家装公司推荐 在选择家装公司时,很多人都会面临家装公司选哪个好的困扰。市面上的家装公司众多,如何挑选到一家靠谱、性价比高的公司成为了关键。接下来,我们就为大家盘点有名的家装公司排行,推荐不错的家装公司。家装行业优势 ... 家居生活11-28

相关文章

- 2025年全屋定制一线十大名牌公认排行榜

- 2025年高端家具TOP10排行榜权威发布:口碑测评与选购指

- 中国红木家具排名前十名:2025榜单,买对不花冤枉钱

- 适老化家具十大品牌排行及自理床厂家选购指南

- 国内智能家居品牌综合实力排名及售后好的制造商推荐

- 2025年高端家具深度测评权威榜:优缺点对比拉开巨大差距

- 2025年高端家具TOP10权威榜单揭晓:真实排名颠覆想象

- 2025年十大全屋定制品牌最新排名(深度解析)

- 不错的家装公司排名及靠谱推荐

- 中国 7 席霸榜!2025 全球十大智能家居品牌,米家登顶!

- 2025年全屋定制十大品牌排行榜:家居新选择

- 红木家具品牌,哪家口碑最好?揭秘排行榜!

- 2025年度功能沙发品牌排名TOP10:核心技术、市场口碑及创新力深度解读

- 红木家具品牌盘点:揭秘10大热门品牌,你家在列吗?

- 京东双11榜单:芝华仕、顾家家居、喜临门前三

- 2025年高端全屋定制品牌排行榜:谁能领跑市场?

- 红木家具品牌排行,10大口碑品牌揭秘,你选对了吗?

- 2025年全屋定制十大品牌综合实力排行榜

- 2025年全屋定制一线品牌综合实力排名全解析

- 2025全屋定制排行榜:十大知名品牌解析

热门阅读

-

1

广东陶瓷十大名牌排名:冠珠夺冠,马可波罗第二名 04-01

1

广东陶瓷十大名牌排名:冠珠夺冠,马可波罗第二名 04-01 -

2

美缝剂十大品牌排行榜,德高位列第一 04-05

2

美缝剂十大品牌排行榜,德高位列第一 04-05 -

3

隔音棉品牌排名前十强,声博士位列第一 04-07

3

隔音棉品牌排名前十强,声博士位列第一 04-07 -

4

4

-

5

仿石漆十大名牌排名:三棵树、立邦名列前茅 04-07

5

仿石漆十大名牌排名:三棵树、立邦名列前茅 04-07 -

6

全球软床十大顶级品牌:喜临门入榜,慕思排第一名 04-07

6

全球软床十大顶级品牌:喜临门入榜,慕思排第一名 04-07 -

7

中国十大房地产排名:万科第一名,碧桂园第二! 04-25

7

中国十大房地产排名:万科第一名,碧桂园第二! 04-25 -

8

中国瓷砖十大名牌排行榜 中国十大瓷砖品牌有哪些 06-02

8

中国瓷砖十大名牌排行榜 中国十大瓷砖品牌有哪些 06-02