家电高端局“三国杀”:海尔发力、美的“全面”、格力落后

在竞争加剧的市场存量时代,家电三巨头——海尔、美的、格力,不约而同地选择了向产品高端化迈进的战略方向。这一战略转变的背后,是家电行业从快速增长期进入成熟期后,企业为了寻求新的增长点和提升品牌价值所作出的必然选择。

然而,尽管三者都致力于高端化转型,但到今天为止,它们的命运似乎呈现出了一些不同的轨迹。

首先,从经营业绩上看,格力已落后于美的、海尔。

根据2024年半年度报告,今年上半年,海尔智家(600690.SH)实现营业收入1356.2亿元,同比增长3.03%;归母净利润104.2亿元,同比增长16.3%。

美的集团(000333.SZ)实现营业总收入达到2181.22亿元,同比增长10.3%,归母净利润为208.04亿元,同比增长14.11%。

格力电器(000651.SZ)实现营业收入997.83亿元,同比增长0.55%;净利润141.36亿元,同比增长11.54%。

归母净利润方面,海尔智家增幅最高,是2021年来唯一保持归母净利润双位数增长的企业;在营收增幅上,美的集团以双位数增长领先;格力电器营收增长趋于停滞,归母净利润增幅同样是三巨头中最低。

其次,三巨头在国内高端家电领域的扛鼎品牌表现不一。

海尔通过卡萨帝主打高端,自2006年创立以来,卡萨帝已成为本土高端家电品牌的代表。海尔智家财报显示,2024年上半年,卡萨帝品牌已在中国高端大家电市场中占据绝对领先地位。

美的主推“COLMO+东芝”双高端品牌战略。东芝来自2016年收购的东芝大家电业务,COLMO则是2018年美的发布的独立高端品牌。根据美的集团财报,2024年上半年,“COLMO+东芝”双高端品牌整体零售额同比增长超过20%。

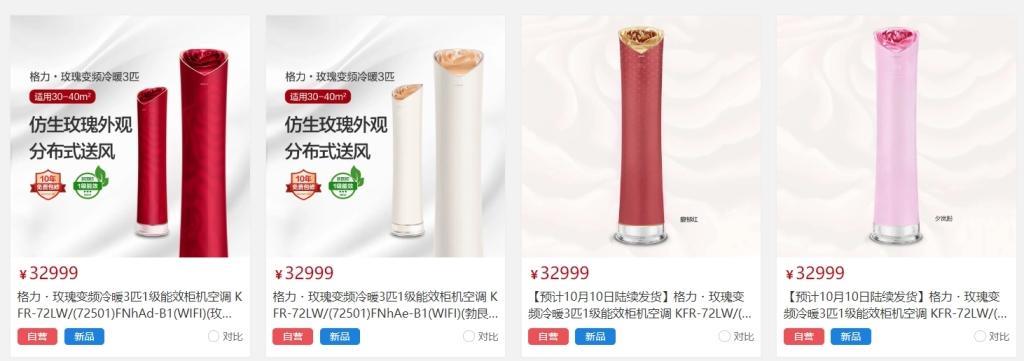

格力在高端化进程中,尚未设立独立的高端品牌,仅有“高端产品”。值得一提的是,今年初,格力的“玫瑰空调”横空出世,官方售价高达3万元,是格力近年来推出的最贵空调。不过,消费者普遍吐槽产品太丑。

玫瑰空调售价 图片来源:格力董明珠店官网

再者,三巨头在各自优势领域差距拉大。

空调领域是三巨头竞争最激烈的战场。美的暖通空调业务的营收达到1014.61亿元,同比增长10.28%。格力空调业务营收为779.61亿元,同比增长11.38%。海尔空调业务为290.12亿元,同比增长3.64%。

但是,美的暖通空调收入占营收比重为46.7%,格力空调收入占营收比重为78.14%,海尔空调收入占营收比重仅有21.4%,已然不是最大的主营业务。

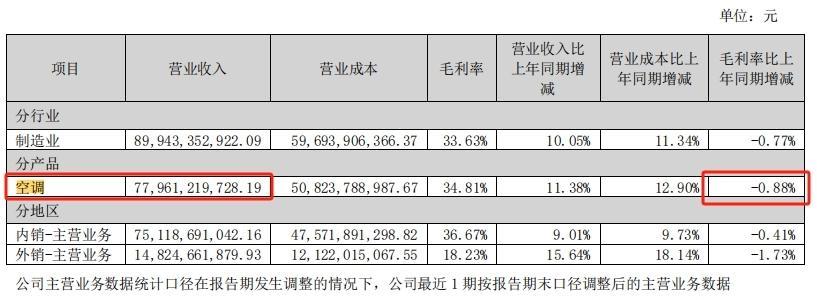

对比格力和美的,2024年上半年,格力电器空调营收占比达78.14%,较2023年上半年占比70.45%提升。然而,占比提升的同时,格力电器的空调产品毛利率下降了0.88%。相反,美的集团暖通空调毛利率上升了2.98%。

图片来源:格力电器2024年半年度报告

作为格力的最大主营业务,其在高端产品的竞争力似乎也在下降。根据奥维云网数据,2023年全国线下市场中,格力品牌的空调均价最高,达到4641元,高于美的(4355元)、海尔(4257元)。

但具体到高端产品的销售量上,格力便开始落后于美的。2023年全国线下市场空调畅销机型排行榜中,7000元以上的高端机型,美的和格力均占3款,但美的销售额市占率合计3.42%,格力则为2.41%,稍有落后。

海尔的业务占比最大部分是电冰箱,其次是洗衣机和空调。据同花顺iFinD,2024年上半年,海尔智家电冰箱业务营收为408.59亿元,同比增长1.38%,占总营收约三成;毛利率为30.74%,同比增长0.60%。

据海尔智家财报,2024年上半年,卡萨帝品牌在高端市场冰箱、洗衣机、空调等品类的零售额份额排名第一。其中,就线下零售额而言,卡萨帝品牌空调在中国一万五千元以上市场的份额达到32%,冰箱、滚筒洗衣机在中国万元以上市场的份额分别达到39.5%、82.3%。处于领先地位。

美的集团的战略布局可以说是最全的。美的集团财报显示,据奥维云网数据,2024年上半年,美的在干衣机、电磁炉、电暖器、空气炸锅等9个品类中,美的系产品在国内线上与线下市场份额均位列行业第一。然而,这种拥有最全产品线的布局,在品牌形象上却常给人以“大而不强”的印象。

另外,作为高度依赖电器业务的企业,美的都试图摆脱“家电”这一单一标签。近些年,美的已经成功构建了涵盖多个科技领域的多元化产业布局。在财报中,美的亦自称是“一家覆盖智能家居、新能源及工业技术、智能建筑科技、机器人与自动化及其他创新业务的领先的全球化科技集团。”

然而,完成“大象转身”并非易事,截至目前美的集团B端业务仍在起步阶段。2024年上半年,公司机器人、自动化系统及其他制造业营收为183亿元,仅占公司营收的8%左右,同时,该业务成本过高,牵制了毛利率。

今年上半年,美的集团以机器人、自动化系统及其他制造业为代表的B端业务经营效益收缩,毛利率为23.97%,低于暖通空调和消费电器;同时,该业务营业成本增速高于营业收入增速,毛利率增速再度转为负值。

图片来源:美的集团2024年半年度报告

总体而言,在高端家电市场“三国杀”时代,三巨头都在不断调整策略,以期在新的市场环境中找到可持续发展的道路。至于未来,随着市场环境的迅速变化、以及消费者需求的不断升级和技术的快速迭代,三者势必将在新的市场格局中走出更加不同的发展轨迹。

(大众新闻·风口财经记者 张亭旺)

(本文观点仅供参考,不构成投资建议,投资有风险,入市需谨慎!)

大家都在看

-

8种家电待机偷电排行榜,机顶盒居然是第一名 别让小插头偷光你的电费!待机耗电真没你想的那么少家里的电费总比预想的高?别光盯着空调、冰箱这些大家伙,那些常年插着不拔的小插头,才是偷偷耗电的“隐形贼”。很多人觉得手机充电器、路由器不拔没什么,可积少 ... 家用电器12-19

-

电饭煲哪个牌子质量好?电饭煲排名前十名的品牌:可闭眼入不踩雷 在快节奏的现代生活中,电饭煲早已成为厨房里的“刚需神器”。从清晨的暖粥到深夜的热饭,一台靠谱的电饭煲不仅能提升烹饪效率,更能决定每一口米饭的幸福感。如今,电饭煲的选购早已不是“能煮熟饭就行”,加热技术 ... 家用电器12-17

-

含金量最高的十大电器? 根据最新的品牌价值榜单、财务数据、技术研发实力及全球市场表现,以下是2025年含金量最高的十大电器品牌综合排名及详细依据:### **1. 海尔智家**- **品牌价值与地位**:连续16年全球大型家电零售量第一(欧睿国际 ... 家用电器12-11

-

电饭煲哪个牌子好用质量好?热销品牌排名前十名实测,口碑极佳! 上个月陪朋友去买电饭煲(又名电饭锅),她一眼看中了一款 “智能多功能”锅,店员还演示了“煮粥、蒸饭、炖汤三合一”,说什么“一机搞定”。他当场心动,下单买回去。可回家一试,问题马上来了:煮饭有时夹生、有 ... 家用电器11-28

-

电霸王!家中用电器消耗排行榜。 一、 年度耗电量总排行榜(大致估算)这个排行榜基于中国普通家庭的日常使用习惯进行估算,数值为年耗电量(千瓦时,即“度”) 的参考范围。排名电器名称预估年耗电量(度)主要原因1空调300 - 2000+ 度/台功率大( ... 家用电器11-27

-

电饭煲哪个牌子好用质量好?排名前十名的当红品牌测评!快来抢购 一、导语电饭煲哪个牌子好用质量好?当下电饭煲市场正陷入“低价竞争”的怪圈,不少品牌为争夺市场份额,一味压低售价却忽视核心品质,不仅做工粗糙、密封性能差,更存在多重隐患:释放有毒挥发物,性能差,导致出现 ... 家用电器11-26

-

权威发布!2025电饭煲品牌排行榜前五名榜单出炉:怎么选不踩雷? 很多电饭煲只顾着堆砌功能噱头、花哨颜值设计,不提升用料品质,也缺乏对核心性能的调校优化,不仅加热表现差、频频夹生焦糊,高温下还会分解有害物质,重金属超标风险高,对健康损害很大。到底电饭煲推荐2025怎么选 ... 家用电器11-23

-

口碑精选前十名电饭煲质量排名:哪个牌子好用质量好?闭眼入 {导语}电饭煲哪个牌子质量好?市面上电饭煲五花八门,功能从远程操控到预约煮饭,参数从容量大小到内胆涂层,让人越挑越迷茫——选贵的怕闲置功能,选便宜的担心煮不好饭,生怕踩中“夹生饭”“易糊底”的坑。到底怎 ... 家用电器11-22

-

电饭煲哪个牌子质量好?排名前十名的品牌揭晓!哪款高效又美味? 电饭煲(又名电饭锅)是决定一家人健康与口感的关键厨房伙伴。但面对琳琅满目的品牌与型号,不少人依旧迷茫:到底电饭煲哪个品牌好?其实选对一款安全无毒又智能的电饭煲,就能省心大半。核心看3大关键点:①热能评 ... 家用电器11-22

-

双11家电销售总额2668亿元,Top10品类排名第一 今年的双11已经接近尾声,从10月就已经开启预售的双11持续了差不多整整一个月,所带来的行业增长还是可圈可点。特别是在第四批690亿元“国补”的加持下,全行业、全品类都迎来了火热。根据星图数据《2025年双十一全 ... 家用电器11-21

相关文章

- 京东双11家电销冠之争:美的海尔都是第一,咋回事?

- 双11清洁电器品牌销冠出炉:石头科技跨平台夺第一

- 中国 6 席霸榜!2025 全球十大家电品牌,海尔销量 14 年第一

- 电热水壶哪个品牌好,家用安心?烧水快还耐用排行榜前十!

- 天冷煮菜怕慢?电磁炉十大公认品牌排行榜公开!看完就懂怎么选

- 2025年中国最受消费者喜爱的十大微波炉品牌排行榜(附榜单)

- 电磁炉哪个牌子好?排行榜前十质量好又安全都有谁?多维比拼盘点

- 2025年中国智能家电企业核心竞争力排名

- 十大电热水壶品牌实测出炉:2025排行榜告诉你:电热水壶怎么选!

- 从火力到安全细节!电磁炉哪个牌子好?十大公认品牌排行榜任你选

- 爆炒神器,电磁炉哪个牌子好?十大公认品牌排行榜技术流对决

- 双十一家电品牌竞速榜:你们能想到和想不到的都来了!

- 格力美的白电四强三季报,为何差距越拉越大?

- 家电耗电排行榜!第一名每天都在“偷电”,太多家庭用错了

- 国产家电崛起,多项全球第一,你家用哪个品牌?

- 电饭煲哪个牌子好用质量好?附十大甄选品牌排名,真实测评!

- 电饭锅怎么选?哪个牌子好用?品牌排行榜前十名实测为你揭晓

- 电饭煲哪个牌子好用质量好?一文带你了解品牌排名前十名怎么选?

- 电饭锅怎么选?揭秘十大质量品牌排行榜!哪个牌子好用质量好?

- 电饭锅怎么选?这份十大质量排名品牌测评攻略收藏好!小白入门

热门阅读

-

1

高清播放器十大品牌排行榜,高清播放器哪个牌子好? 07-13

1

高清播放器十大品牌排行榜,高清播放器哪个牌子好? 07-13 -

2

缝纫机十大品牌排行榜,缝纫机哪个牌子好? 07-13

2

缝纫机十大品牌排行榜,缝纫机哪个牌子好? 07-13 -

3

电炒锅十大品牌排行榜,电炒锅哪个牌子好? 07-13

3

电炒锅十大品牌排行榜,电炒锅哪个牌子好? 07-13 -

4

充电宝十大品牌排行榜,充电宝哪个牌子好? 07-13

4

充电宝十大品牌排行榜,充电宝哪个牌子好? 07-13 -

5

电烙铁十大品牌排行榜,电烙铁哪个牌子好? 07-13

5

电烙铁十大品牌排行榜,电烙铁哪个牌子好? 07-13 -

6

蓄电池十大品牌排行榜,蓄电池哪个牌子好? 07-13

6

蓄电池十大品牌排行榜,蓄电池哪个牌子好? 07-13 -

7

最实惠的数码相机排行榜,性价比高数码相机推荐 07-14

7

最实惠的数码相机排行榜,性价比高数码相机推荐 07-14 -

8

空调第4 不是最耗电、微波炉也上榜附省电贴士 03-29

8

空调第4 不是最耗电、微波炉也上榜附省电贴士 03-29