超100亿!刚刚,“A股婴童护理第一股”敲钟

今日(10月17日),润本生物技术股份有限公司(以下简称“润本股份”)正式在上交所敲钟上市,证券代码为603193。

截至上午10:00,润本股份股价报25元/股,总市值101亿元。

公开资料显示,润本股份创立于2006年,目前拥有婴童护理产品、精油产品、驱蚊产品三大核心产品系列。其中,在婴童护理领域,润本有着较大的影响力——2022年,润本婴童护理产品的整体市场份额约为1.9%,在线上渠道的市场份额约为4.2%。

目前,A股市场并无以婴童护理为主营业务的企业,润本股份的顺利上市,也意味着“A股婴童护理第一股”诞生。

即将迈入“10亿俱乐部”

近年来,润本股份的业绩持续高增。

2020年至2022年,润本股份的营收分别为4.43亿元、5.82亿元和8.56亿元,年均复合增长率达到39.04%;同期,其净利润分别为0.95亿元、1.21亿元和1.60亿元,年均复合增长率达到29.99%。

今年1-6月,润本股份营收达到5.79亿元,较上年同期增长31.93%,扣非净利润为1.19亿元,较上年同期增长57.76%。据预测,其今年前三季度的营收在8.7亿元至9.2亿元之间,即将迈过10亿门槛;前三季度的归母净利润在1.8亿元至2亿元之间,换言之,年度净利润也有望首破2亿元。

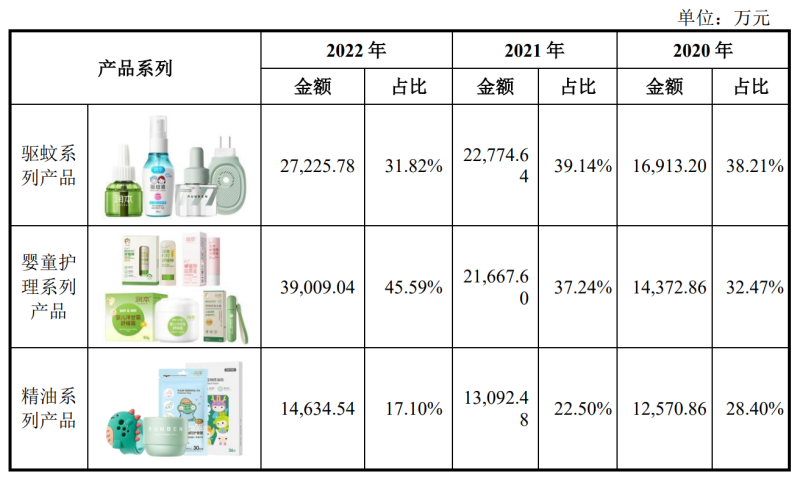

婴童护理系列,对润本股份的营收贡献最大。

2020年至2022年,润本股份的婴童护理系列产品销售金额分别为1.44亿元、2.17亿元和3.90亿元,占主营业务收入的比例分别为32.47%、37.24%和45.59%,于2022年位居第一大品类。

主要产品的销售收入及占比情况,截自招股书

招股书显示,2021年、2022年,润本股份婴童护理系列产品销售收入分别增长50.75%、80.03%,销量分别增长29.14%、74.85%,主要得益于其不断拓展完善婴童护理系列产品品类,推出皴裂膏、润唇膏、润本叮叮舒缓棒、防皴霜等热销产品。

其中,皴裂膏销量从2020年的2.09万瓶增长至2022年的332.59万瓶,润唇膏2021年、2022年的销量增长率分别为100.77%、46.31%;润本叮叮舒缓棒销量从2020年的16.78万瓶增长至2022年的276.58万瓶,防皴霜销量从2020年的24.65万瓶增长至2022年的 325.83万瓶。

此外,润本股份产品在天猫、京东、抖音等平台保持较高的市场占有率,也带动了品牌的发展。数据显示,2022年,润本在天猫“618”活动“婴童用品”类目排名前三;根据京东官方统计数据,“润本”京东自营官方旗舰店销售额在2020-2022年京东“618”活动月中连续三年名列母婴用品之洗护用品品牌前二。

同时,润本股份大力拓展抖音等渠道。数据显示,润本股份在抖音渠道的总销售金额从2020年的141.03万元增长至2022年的1.58亿元。2022年,润本在抖音“618”活动“婴童用品”排名前三。

产品更好卖?

推广费率低于同行平均值

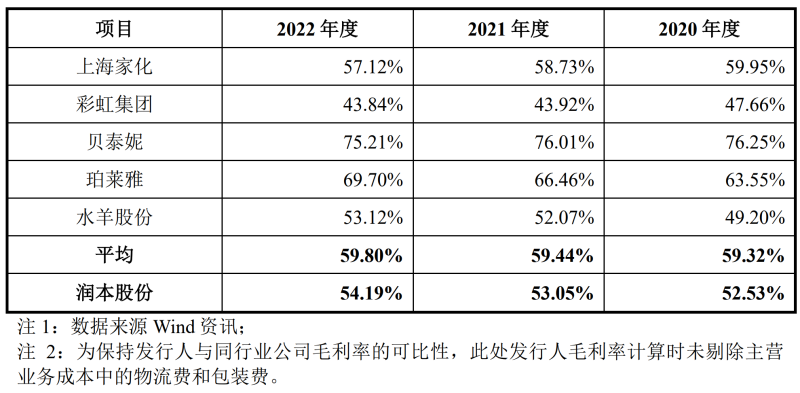

与同行可比公司相比,润本股份的经营情况亦可圈可点。

同行可比公司的毛利率对比,截至招股书

从毛利率来看,2020年至2022年,润本股份的综合毛利率分别为52.53%、53.05%和54.19%,略低于行业平均毛利率水平。招股书提及,虽所处行业相近,但各公司在产品种类、品牌市场定位、销售模式等方面均存在差异,因此毛利率也存在一定差异。

从渠道表现来看,润本股份的线上渠道占比始终高于77%,与贝泰妮、上美股份、丸美股份等企业的情况类似。

从销售费用率来看,2020年至2022年,润本股份的销售费用率分别为21.48%、23.09%和 27.09%,较同行业可比公司偏低。

招股书显示,贝泰妮、珀莱雅和水羊股份与润本股份同为线上销售模式为主,但前者主要从事化妆品的研发、生产与销售,该赛道竞争激烈,欧美品牌仍然占据主导地位,国内品牌尚处于积极布局抢占市场阶段,邀请明星代言、聘请KOL带货、加大引流推广等营销推广投入支出较大,因此推广费率较高。

同时,上海家化以线下销售模式为主,且主要布局商超百货等线下渠道,产品线及地域覆盖面较广,除广告营销类费用外,实体店铺租金成本、商场扣点等均较高,因此销售费用率高于润本股份。

此外,招股书提及,润本股份深耕行业十余年,获取细分领域的差异化竞争优势,由于所处行业赛道竞争程度不及上海家化、贝泰妮、珀莱雅等,引流成本相较可比公司低,因此推广费率低于同行业公司平均值。

不过,从研发费用来看,其低于大部分头部国货护肤企业。2020年至2022年,润本股份的研发费用分别为1071.26万元、1360.16万元和1951.26万元,研发费用率分别为2.42%、2.34%和2.28%。而贝泰妮、华熙生物等企业,2022年的研发费用率均已超过5%。

七大国货挤进TOP10

“国货崛起势不可挡”

根据欧睿数据,中国婴童护理市场规模于2021年突破300亿元,并预计2027年达到490.7亿元,2022-2027年CAGR(复合年均增长率)为9.7%。

这一300亿的细分赛道,国货竞争较为激烈,且更具优势。

目前,包括上海家化( “启初”)、上海上美(“红色小象”)、贝泰妮(“WINONA Baby”)、天津郁美净等在内的国内企业均有所布局。

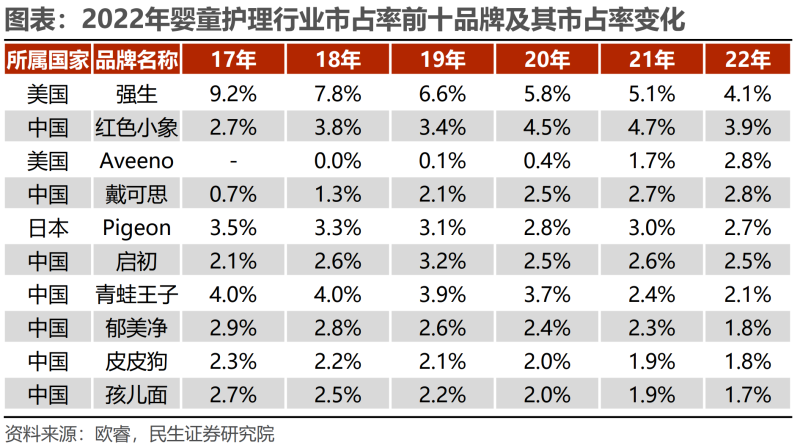

民生证券研究院援引欧睿数据显示,2013-2022年,我国婴童护理市场CR5(行业前五所占市场份额)由43.3%下降至16.3%,CR10(行业前十所占市场份额)由53.5%下降至26.2%,行业竞争持续加剧。

截自民生证券研报

分品牌来看,国货品牌加速掠夺市场份额。民生证券研究院据欧睿数据分析,2020年之前,强生强势领先,2017-2019年市占率分别为9.2%、7.8%、6.6%,市场份额将近第二名的两倍;2020年后,国货品牌加速崛起,抢占强生的市场份额,强生市占率从2017年的9.2%降至2022年的4.1%,国货红色小象、戴可思、启初加速崛起,市占率分别从17年的2.7%/0.7%/2.1%提升至22年的3.9%/2.8%/2.5%。

截自民生证券研报

值得一提的是,目前婴童护理市占率排在前10的品牌里,国货占据7席,红色小象更是位列TOP2。

以润本为代表的国货品牌也在迅速崛起。数据显示,2022年,润本股份儿童面霜的整体市场份额约为8.6%;儿童润唇膏的整体市场份额约为9.5%。

“国货崛起势不可挡。”润本股份在招股书里提及,国货品牌立足本土市场,在充分了解消费者的消费习惯与精神文化追求的基础上,吸收中国文化精髓,研发、设计、推出满足消费者个性化需求并有文化感召力的产品,“国货更懂国人”优势凸出。

润本股份市值能突破100亿,或是最好的例证。

大家都在看

-

年轻妈妈们青睐的 10 个母婴品牌,你选对了吗? 01文章标题: 年轻妈妈们青睐的 10 个母婴品牌,你选对了吗?,生成评论:宝宝出生后第一次买奶粉,我选了口碑最好的那个品牌,结果孩子喝了就拉肚子,后来换了另一个品牌就好了,看来品牌也不是万能的,还得看孩子适 ... 母婴用品03-20

-

吞金兽的「顶配」装备!1月母婴TOP10好物合集,精致宝妈宝爸们看过来! 当三胎时代的「四脚吞金兽」遇上科学育儿强迫症,母婴消费已悄然进入「毫米级」较量时代。在社交平台上,#纸尿裤推荐#等相关话题浏览量破3亿的背后,是新生代父母对「既要超能吸又要薄如蝉翼」的极致追求。从直播间 ... 母婴用品03-01

-

均价40,月GMV破亿,它靠达人营销蝉联TOP1! 2024年,尽管生育率下降,新生儿减少,但人均可支配收入的增加、母婴童家庭消费能力的提升、消费理念的转变,使得中国母婴市场保持万亿级别规模并持续增长。据蝉魔方显示,2024年1-11月,抖音母婴行业的销量和市场规 ... 母婴用品01-21

-

双十一购物狂欢节开始,盘点有哪些值得购买的母婴好物 一年一度的双十一购物狂欢节如约而至,每年这个时候,各大电商平台都会推出一系列令人眼花缭乱的优惠活动,吸引着无数消费者的目光。对于许多人来说,双十一不仅是一次囤积必需品、升级家电或是添置时尚单品的大好机 ... 母婴用品01-21

-

小白熊、宫菱、babycolor奶瓶消毒器好不好?排行榜top机型测评pk 身为一名资深的母婴博主,我想告知大家一点:传统高温蒸煮和普通奶瓶消毒器有非常大的局限性,它们消毒效力有限且存在难以触及的消毒死角。更令人担忧的是,市面上奶瓶消毒器品质良莠不齐,部分产品可能释放有害物质 ... 母婴用品12-19

-

11月消费产品热浪指数排行榜Vol.4——母婴用品行业分榜 科学育儿+精细养娃,母婴产品掀起高质量与精细化关怀的新潮流本次检测周期内,Top5产品较多集中表现为婴幼儿奶粉,其中以3段奶粉为主。合生元派星幼儿配方奶粉、皇家美素佳儿幼儿配方奶粉、爱他美卓傲幼儿配方奶粉等 ... 母婴用品12-14

-

11月品牌消费热门指数排行榜Vol.4 —— 母婴用品行业分榜 精致育儿推动母婴细分品牌上榜,松弛养娃与专业需求不断融合本次监测周期内,纸尿裤品牌好奇、迪士尼、伊利、金领冠分别以1.83、1.78、1.75、1.72的综合热度指数分列前四。从细分维度指标来看,好奇、大王、美安萌等 ... 母婴用品12-11

-

这些婴童玩具更受日本家长青睐! 近日,由国际市场调查公司捷孚凯(Gfk)日本分公司统计的9月日本热卖婴童(0-6岁)玩具热销榜单出炉。该榜单根据日本全国玩具经销商(含专卖店、电子产品零售商、综合商超、家居中心、日杂百货等渠道)的实际销售数 ... 母婴用品12-01

-

什么是双十二母婴必买清单?推荐超实用母婴用品 在这个充满欢乐与期待的节日里,双十二购物狂欢节如期而至,为各位新手爸妈和经验丰富的家长们带来了一场母婴用品的盛宴。在琳琅满目的商品海洋中,挑选出既适合宝宝又让家长放心的产品并非易事。为了帮助大家更好地 ... 母婴用品12-01

-

双十二入手什么比较划算?双十二母婴好物推荐 随着双十二购物狂欢节的临近,双十二入手什么比较划算?许多准父母和有小孩的家庭都在寻找最佳的母婴产品优惠。在这个特别的日子里,各大电商平台都会推出一系列针对母婴用品的折扣和促销活动,使得这个时期成为囤货 ... 母婴用品12-01

相关文章

- 双十二入手什么比较划算?双十二母婴好物推荐

- 8款温奶器品牌大比拼,育儿好帮手!哪款最适合你家宝宝?

- 出生率连跌7年,TA逆势增长成为母婴赛道TOP1

- 母婴消毒柜大型品牌排行:十大良心好物种草分享

- 双十一母婴产品应该入手什么?2024双十一母婴用品排行榜公开

- 双十一母婴必买清单分享,这些母婴用品排行榜推荐好物别错过!

- 双十一母婴用品排行榜 准妈妈的母婴购物清单

- 母婴食品十大品牌(2024最新综合排名)

- 双十一母婴必买清单分享!这些母婴品牌销量排行榜前五好物别错过

- 双十一母婴用品排行榜推荐出炉!建议收藏!看宝妈要买哪些东西

- 双十一母婴好物推荐 曝光历年双十一母婴品牌销量排行榜

- 双十一母婴品牌销量排行榜 2024年婴儿必备品详细清单

- 母婴好物有哪些?最新双十一母婴品牌销量排行榜分享

- 母婴用品中的“扛把子”!海外10款热销的辅食勺

- 双十一母婴品牌销量排行榜 排名前列母婴必买清单

- 婴儿消毒器驰名品牌排行榜:超级高分十大品牌强烈推荐

- 双十一母婴用品排行榜 五款排名靠前的母婴好物

- 双十一母婴必买清单 五款深得宝妈们喜欢的好物

- 2023年中国婴幼儿纸尿裤品牌10强榜单

- 绝了 18件超实用母婴好物 解放双手

热门阅读

-

1

便秘十大品牌排行榜,便秘哪个牌子好? 07-12

1

便秘十大品牌排行榜,便秘哪个牌子好? 07-12 -

2

小儿感冒十大品牌排行榜,小儿感冒哪个牌子好? 07-12

2

小儿感冒十大品牌排行榜,小儿感冒哪个牌子好? 07-12 -

3

婴幼儿服装十大品牌排行榜,婴幼儿服装品牌哪个好? 07-12

3

婴幼儿服装十大品牌排行榜,婴幼儿服装品牌哪个好? 07-12 -

4

焦虑症十大品牌排行榜,焦虑症哪个牌子好? 07-12

4

焦虑症十大品牌排行榜,焦虑症哪个牌子好? 07-12 -

5

暖奶器十大品牌排行榜,暖奶器哪个品牌好? 07-12

5

暖奶器十大品牌排行榜,暖奶器哪个品牌好? 07-12 -

6

6

-

7

女性十大滋补补品,它的营养是最高的。 07-14

7

女性十大滋补补品,它的营养是最高的。 07-14 -

8

婴幼儿益生菌十大排行榜 益生菌哪个牌子好 05-06

8

婴幼儿益生菌十大排行榜 益生菌哪个牌子好 05-06