汽车价格战频频,投整车不如投零部件?

在很长时间里,整车厂是汽车产业链中最受欢迎的标的。

这一点,从市场给整车厂的估值也能看出。吉利汽车的市盈率大都在20倍以上,反观站在车厂身后的零部件企业就没有这么高光。比如,零部件龙头淮柴动力PE倍数长期在10-15倍之间。

投资人更喜爱企业不难理解,毕竟零部件企业在产业链中没有话语权,是典型的“陪跑”行业,论规模和体量,都不能和汽车同日而语。

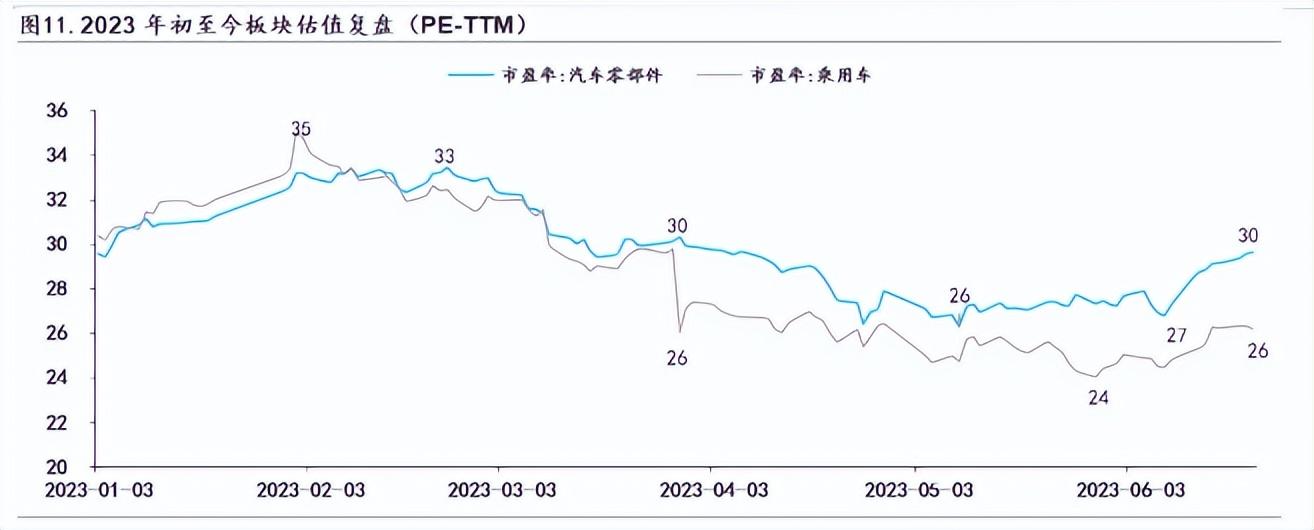

但这一汽车产业投资的铁律,也并非在任何时候都适用。今年以来,汽车零部件板块涨超20%,同期汽车ETF涨超11%。今年3月份开始,零部件企业的PE倍数已经反超整车,到6月份,零部件板块PE倍数为30倍,汽车板块只有26倍。

中信证券甚至在研报里喊出了:投整车,不如投零部件。汽车行业究竟发生了怎样的变化,大家又为什么更看好零部件了?

本文持有以下观点:

1、相比整车厂,汽车零部件业绩的确定性更高。当下,车企卷配置、卷价格,利润出现负增长,而零部件竞争格局相对稳定。尽管车企价格战的成本最终会部分转嫁给零部件企业,但参考2017年-2019年的价格战,零部件企业的利润下降幅度更小且较为平缓。

2、在新能源汽车的逻辑里,零部件企业进入附加值更高的产业环节。新能源车迭代速度远超传统车,更快的迭代节奏,要求更扁平灵活的供应链体系。国内二、三级供应商有机会越过大陆、博世等总成商直接对接车企。零部件企业开始由提供单品向提供集成度、附加值更高的产品转变。

3、投汽车不如投零部件。投资整车有高度的不确定性,传统汽车下场后,行业竞争白热化,不仅影响利润,胜出者也很难确定。而零部件不仅龙头确定性高,并且正通过产品升级实现产业价值的重构,这也为它带来了更高的估值。

/ 01 / 汽车零部件跑赢车企

汽车零部件打了个翻身仗,在资本市场罕见地跑赢了整车。今年以来,汽车零部件板块涨超20%,同期汽车ETF涨超11%,新能源汽车ETF跌超10%。

股价的表现,是两者基本面的直接反映。从整个行业看,新能源汽车销量仍旧保持着高速最终,1至6月,新能源汽车产销分别完成378.8万辆和374.7万辆,同比分别增长42.4%和44.1%。

尽管行业增长迅速,但车企的竞争已经进入白热化。车企从堆料卷配置,到卷价格,连号称永不降价的蔚来都降价了。卷来卷去,大家都没了利润。今年一季度,蔚来净亏损扩大了2.8倍,小鹏净亏损扩大了1.4倍,就连龙头特斯拉的净利润也同比下滑了21.9%。

对比之下,汽车零部件的业绩表现要好上不少。截至目前,共有66家汽车零部件汽车发布2023年半年报业绩预告。其中,有49家企业实现了净利润同比增长,占比超3/4,最低的净利润增速也有27.9%。

当然,有人会说,终端的价格战不是迟早也会卷到零部件吗?但从过去看,相比整车,零部件企业的利润下降幅度更小且较为平缓。

在2017年-2019年的车企价格战中,A股的整车厂板块毛利率由2016年Q4的10%一度下滑到2019年的负毛利。而在2017-2019年中,安信证券统计的汽车零部件样本公司中,毛利率同比下降幅度为1.52%、1.37%、1.46%。

零部件利润下降更平缓的原因在于,整车与零部件之间的博弈关系复杂,整车厂除了需要零部件供应商成本降低,也需要零部件供应商维持稳定的供应,因此零部件虽然会不可避免的承担一部分整车在销售端的价格降幅,但承担范围有限。

从这个角度看,价格战对车企的影响要大于零部件企业。

/ 02 / 越来越重要的零部件厂商

除了价格战影响小外,零部件厂商受到投资人欢迎,还有一个更重要的原因是:国内零部件企业正从低附加值环节,向高附加值环节迈进。体现在收入层面,过去两年,零部件企业的收入增速持续跑赢乘用车销量增速。

在汽车产业链,零部件厂商大致可以分为三个梯队:Tier1(一级供应商直接配套车企,供应模块、系统及产品,具备独立功能)、Tier2(配套一级供应商,提供子模块产品)、Tier3(直接配套二级供应商,提供更加细分的产品)构成。国外的博世、大陆这种就属于一级供应商,而我国零部件企业多数为二三级供应商。

但如今,传统的产业链格局正在被打破,我国零部件企业正越过大陆、博世等Tier1供应商向附加值更高的产业链环节迈进。这里面技术路径迁移是一个重要原因。关于三电系统替代电动机、变速箱进而跑出宁德时代的案例已经不需赘言。

但实际上,与动力系统技术路径切换关联度不高的零部件领域,也已经有企业开始从提供单个零部件的二、三级供应商,向提供集成产品转变。

以制动系统为例,制动系统影响整车制动,关系车上人员安全,是技术壁垒最高的环节之一。以往,国内车企制动系统被博世长期垄断,但如今也开始有了国产企业的身影,2021年伯特利制动系统市场份额已经超过8%。

国内零部件企业开始向提供附加值更高的产品,与新能源汽车带来的车型迭代周期的变短密不可分。

在燃油车时代,车企通常是五年一换代的开发步调,而现在的新能源汽车迭代周期已经缩短至1.5-2年左右。迭代周期的缩短,意味着车企需要更为扁平灵活的供应链体系,以适应更快的产品迭代节奏。

在这个逻辑下,Tier1有了明显的被取代趋势,车企和零部件企业已经保持了高频次的直接联系。而与国际化汽车零部件企业相比,我国汽车零部件企业规模小,运营灵活,更容易按照车企要求同步产品。

如今,国内的Tier2或者Tier3直接越过博世、大陆等Tier1,直接供应给整车厂的零部件企业越来越常见,比如拓普集团、三花控股、旭升股份都是直接为特斯拉供货。在直接与车企的对接过程中,有能力的零部件供应商开始从零部件提供总成类产品。比如,中鼎股份与蔚来签订了新能源智能底盘总成供应商的合同。

直接为车企供货,意味着零部件企业提高了单车配套价值量,成长天花板将被打开。

中科沃土基金经理徐伟认为,“等到高端产品能成批量供货后,零部件企业的盈利空间会相应提升。这也是零部件企业未来3~5年的一个大逻辑所在。”

产业利润的重新分配,必然会影响汽车零部件企业的价值。

/ 03 / 零部件估值全面反超整车厂

一直以来,汽车零部件都是个苦行业,重资产,高投入,薄利润。作为车企的陪跑行业,汽车零部件在产业链中没有话语权,既容易受上游原材料价格波动影响,又容易受下游整车厂景气度影响。

在这种情况下,很多人觉得汽车零部件15-20倍左右的PE值合情合理,不能再高了。但近两年,汽车零部件PE倍数已经上升到30倍。今年3月份开始,零部件更是扬眉吐气,估值倍数直接反超了车企。根据安信证券统计,6月份汽车零部件板块PE倍数超过30倍,汽车板块26倍PE。

投资机构在汽车产业链中也更看好零部件企业。中信证券认为:“零部件板块的配置顺序在当前优于整车,特别是在汽车大β不理想的预期下,高成长的零部件标的有望穿越牛熊。”中科沃土基金经理徐伟也认为:短周期内,新能源汽车零部件的投资价值高于汽车。

当下投资机构更看好汽车零部件板块,一定程度上是受竞争环境的影响。新能源汽车虽然大势所趋并带动了汽车行业产销量的增长,但投资整车环节最大的问题是不确定性。

在传统汽车纷纷下场后,电动汽车的竞争已经到白热化。今年4月的订单排行榜中,小鹏、蔚来甚至被成立仅1年的深蓝汽车挤到了后面。按照神农投资总经理陈宇的判断:“现在整车市场的发展阶段如同处于春秋时代,还未到发展到战国。”

反观汽车零部件就没有押错标的的烦恼。福耀玻璃、拓普集团、华域汽车等汽车零部件龙头在各自细分领域的优势地位延续至今。比如,福耀玻璃国内市占率从2020 年的60%上升到2022年的65%。

除了本身的确定性,产业价值的重构也在推动零部件企业估值的提升。一方面,在汽车智能化、电动化发展趋势下,汽车零部件厂商配套将从机械部件转向智能部件和电动车部件,产品价值得到提升。另一方面,国内零部件配套产品逐渐从单个部件向系统总成转变。比如,拓普集团的热管理产品已可从提供电子膨胀阀、电子水阀、换热器等单个产品,向提供高度集成方案热管理系统转变。

产品升级带来了盈利能力提升。即使过去两年,汽车原材料等价格上涨对行业利润提升起到了负面影响,但像拓普集团等公司依然靠产品升级实现了毛利率提升,其2022年毛利率同比提升1.7个百分点。东方证券认为,随着汽车零部件厂商配套产品发生巨大变化,汽车产业价值链面临重构,将带动汽车零部件公司估值提升。

考虑到车企竞争充满不确定,行业格局稳定且仍在产品升级的汽车零部件企业,似乎成了当下投资人投资汽车产业链一个更好的选择。

大家都在看

-

海量财经丨11月车市:六款车型月销突破3万大关,新能源车占据四席 海报新闻记者 孙来彬 报道近日,11月车型销量榜单揭晓。根据汽车之家数据,在整体车市格局中,合资燃油、合资新能源、国产燃油、国产新能源四大细分赛道呈现出不同态势。其中,燃油车市场有两款车型月销量均突破3万 ... 汽车用品12-18

-

2025年口碑好的汽车拆解设备厂家推荐,筛选行业内的优质企业 在选择口碑好的汽车拆解设备厂家时,了解报废汽车拆解设备流水线制造商的实力显得尤为重要。选择合适的厂家不仅关系到设备的质量和安全性,还会影响后续的维护和服务体验。通过市场口碑、客户反馈和行业认证等多维度 ... 汽车用品12-18

-

2025漆面守护者榜单揭晓:BOP保镖领衔,十大车衣品牌全解析 品牌基石:始于研发,精于品质在推荐具体品牌前,我们有必要了解优质车衣的核心。目前,主流高端车衣均采用热塑性聚氨酯(TPU)基材,相比传统材质,它具有高弹性、高透明度、强耐磨和优异的抗黄变性能。车衣的核心 ... 汽车用品12-18

-

汽车电瓶能用几年?瓦尔塔骆驼、风帆怎么选老司机教你选对又用久 同样是汽车12V电瓶,有人用2年就报废,老司机却能用到五六年以上,这其中不仅有使用习惯的差异,选对电瓶品牌也至关重要。瓦尔塔、骆驼、风帆作为国内汽车电瓶市场的主流品牌,各有特色,而掌握正确的使用方法,更是 ... 汽车用品12-18

-

燃油车TOP20榜单背后的“变”与“不变”:合资主导国产向上突围 在新能源浪潮席卷全球汽车产业的宏大叙事下,燃油车市场的故事似乎显得“传统”而“沉默”。然而,易车基于乘联会2025年1-11月零售数据整理出的燃油车型销量TOP20榜单,却以最真实的数字,揭示了这个庞大盘面内暗流 ... 汽车用品12-18

-

2026年十大汽车脚垫排名:航海家好评率登顶 汽车脚垫作为车内高频使用的核心配件,不仅关乎驾乘舒适度,更直接影响车内环境的洁净与健康。2026年汽车后市场中,众多脚垫品牌凭借环保材质、精准贴合、耐用易清洁等优势脱颖而出。本次结合用户真实好评率、专业测 ... 汽车用品12-18

-

车膜到底怎么选?这5大品牌口碑最硬,看看老司机都贴了谁 选汽车贴膜怕被坑?这五个主流品牌覆盖高、中、低价位,各有专攻,今天用大白话帮你讲清核心差异,新手也能精准匹配需求。 龙膜(LLumar) 是家用车首选的稳妥款,隶属于伊士曼集团,渠道覆盖广、授权门店多。产品性 ... 汽车用品12-18

-

汽车脚垫十大影响力品牌排名,航海家名列前茅 在汽车后市场中,汽车脚垫作为守护车内整洁、保障驾驶安全的核心用品,其品牌竞争力愈发凸显。本次排名综合考量品牌市场占有率、用户口碑评分、产品创新能力、技术研发实力及行业影响力等多维度指标,最终梳理出2026 ... 汽车用品12-18

-

26款星途揽月如何?奇瑞的燃油车产品力还是很强,喵哥推荐四驱 正好来麓谷星途这边办点事,顺带看一下26款的星途揽月。这款车在燃油车当中,喵哥我个人觉得底盘、动力和做工品质都算不错,而且现在限时起售价已经来到15.99万。这次26款主要简化了版型,分成两驱和四驱两种,六座 ... 汽车用品12-15

-

1-11月商用车十强出炉:福田领跑,第二三梯队暗战,谁将笑到最后 随着11月销量数据的公布,2025年前11个月中国商用车市场的竞争态势进一步清晰。根据最新统计数据,头部企业格局总体稳定,但内部增长动力差异显著,新能源转型与海外市场拓展继续成为影响企业排位的关键因素。整体格 ... 汽车用品12-15

相关文章

- 2025汽车配件专线物流运输公司优质推荐榜

- 11月全球车企市值:同比普涨,环比普降

- 26款星途揽月如何?奇瑞的燃油车产品力还是很强,喵哥推荐四驱

- 1-11月商用车十强出炉:福田领跑,第二三梯队暗战,谁将笑到最后

- 靠“老头乐”起家的涛涛车业:全球第二,中国第五?

- 汽车产业实现跨越式发展

- 从汽车三龙头入围三季报归母净利润百强看汽车行业的发展趋势

- 3100 万辆 + 出口破 600 万!汽车业高增,机构推荐这些核心标的

- 十年后,蔚小理再次站在同一起跑线

- 男士护肤品哪个品牌好?改善肌肤效果好 男士护肤品排行榜前十名

- 别再争技术路线了,11月排名前五的SUV 才是真赢家

- 2025汽车贴膜品牌排行榜:五大口碑品牌深度解析

- 汽车自主品牌销量洗牌,比亚迪、上汽、吉利、奇瑞、长安排名前5

- 全球汽车故障率Top5出炉:大众0.29%登顶,丰田奔驰紧随其后!

- 2025国产品牌排位赛:比亚迪和上汽争第一,零跑或成新势力领头羊

- 新华网科技观察丨一块汽车玻璃可以有多少种变身?

- 世界十大汽车改色膜品牌排名,一路美 3M上榜

- 2024全球汽车销量排名出炉,比亚迪逆袭登顶第四,老牌巨头傻眼了

- 11 月豪华车销量榜大洗牌!特斯拉反超登顶,问界领跑国产

- 隐形车衣公司排行榜(市场热门品牌大揭秘)

热门阅读

-

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13 -

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13 -

3

房车十大品牌排行榜,房车哪个牌子好? 07-13

3

房车十大品牌排行榜,房车哪个牌子好? 07-13 -

4

摩托车十大品牌排行榜,摩托车哪个牌子好? 07-13

4

摩托车十大品牌排行榜,摩托车哪个牌子好? 07-13 -

5

汽车油漆十大品牌排行榜,汽车油漆哪个牌子好? 07-13

5

汽车油漆十大品牌排行榜,汽车油漆哪个牌子好? 07-13 -

6

6

-

7

7

-

8

8