14个欧美汽车品牌一起,打不过比亚迪!克莱斯勒:汽车三巨头凉了

原标题:14个欧美汽车品牌一起上,依旧打不过比亚迪!克莱斯勒:昔日全球汽车三巨头彻底凉了?

Stellantis的含义是群星闪耀,但公司的未来却伸手不见五指。

作者 | 布尔乔亚的丧钟

编辑 | 小白

屡次在生死线徘徊的克莱斯勒,曾是彼得·林奇的最爱。

1982年初,他重仓克莱斯勒。虽然大家认为该公司已在破产边缘,但他认为,克莱斯勒没有实际破产风险,此时资产负债表依然有10亿美元现金。

加上,他认为美国经济不久将复苏,消费者购车意愿将迅速恢复。

克莱斯勒让彼得·林奇收益颇丰。作为麦哲伦基金最大重仓股,该股票在持有期间的累计收益率超过200%。

昔日全球汽车三巨头克莱斯勒,卖身给意大利车企

克莱斯勒历史上在生死线数次徘徊,历经多次重组,控制权屡次易手,甚至于2014年被意大利车企菲亚特吸收合并,菲亚特随后把公司更名为菲亚特克莱斯勒(FCA)。

跨国合并似乎会让人上瘾。

2019年12月18日,FCA 与标致雪铁龙(PSA,法国第一大车企)签署合并协议,协议规定双方业务以50:50的比例合并。

Stellantis集团(有时译作“斯特兰蒂斯”,STLA.N)从此诞生。

公司名Stellantis源于拉丁动词“stello”,意为“用星星照亮”,管理层希望旗下14个汽车品牌能像星空一样闪耀。

可惜,盛年不再来,一日难再晨。倘若彼得·林奇仍是基金经理,如今应会把Stellantis划为“避而不买(Stocks I’d Avoid)”的类别。

按《彼得·林奇的成功投资》第9章的原则,Stellantis不仅“名字花里胡哨”,且Stellantis的前身,FCA和PSA,都曾数次“把钱浪费在愚蠢的收购兼并上”。

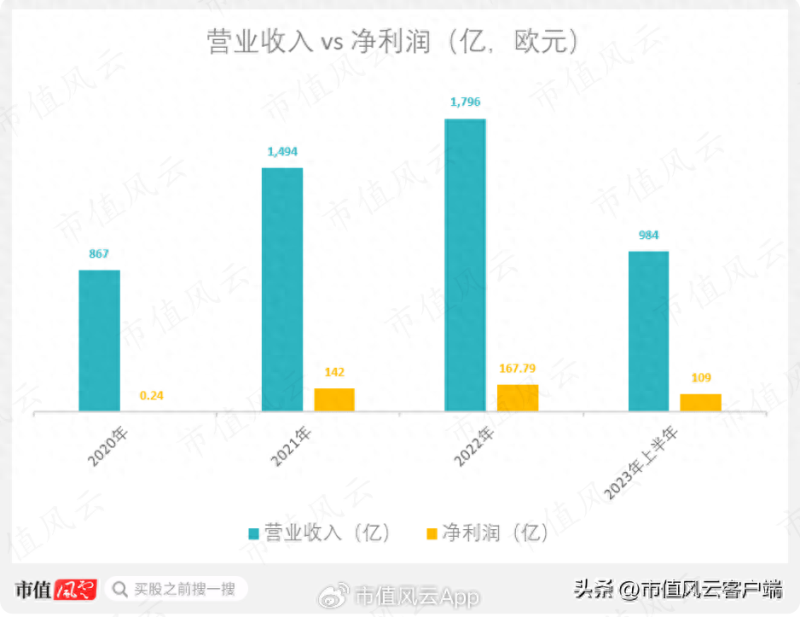

2022年,公司营收1,795.92亿欧元(同比20.19%,本文除额外说明,金额单位默认欧元),毛利率19.64%,净利167.79亿欧元(同比+18.1%)。

2023年上半年营收983.68亿欧元(同比+11.78%),净利109.18亿欧元(同比+37.16%)。

(来源:市值风云APP)

2022年营收和净利的同比增长,主要系公司投入更多精力,销售毛利润率更高的车型(例如皮卡和SUV),以及海外收入的汇率变动。

2023年H1的营收增长,主要系芯片供应问题改善使得汽车交付量增加,净利的增长主要系营收增长,以及生产流程优化后带来的毛利率改善。

不过,短暂繁荣的背后暗藏危机。

成立于1925年的克莱斯勒,陷入的麻烦一次比一次严重。其中,1979年的克莱斯勒,遇上了当时席卷全球的滞胀(stagflation)。

如果这个词对你很陌生,说明是好事。因为如今每个国家政府都在极力避免这样的噩梦再次发生:高通胀、失业严重、低增长的经济环境。

当时,各国政府都束手无策(中国那时仍是计划经济,正好避开)。在此之前,经济学界的主流思想(凯恩斯主义经济学)是通货膨胀和高失业率不可能同时出现。

关于滞胀,感兴趣的你,可以一读风云君的过往分析。

美国那次滞胀几乎持续了快10年。

克莱斯勒由于汽车的燃油经济性差,在高油价的环境里销量萎靡,在1979年正式陷入经营危机,只得向政府求助。

次年,美国政府提供克莱斯勒15亿的贷款资金,系历史上国家政府给一家民企的最大金额注资。而且美国政府非常慷慨,这笔钱相当于白送:即使日后克莱斯勒无法偿还,政府也不追究。

美国政府这般大方,原因之一是美国陷入和苏联无止境的军备竞赛,救下克莱斯勒有政治意义。美军急需一批M1艾布拉姆斯坦克,用于淘汰当时老旧的M60巴顿坦克,而克莱斯勒是M1坦克的设计商和生产商。

原因之二是当时严重的失业率。放手让当时全国第十大企业破产,也会让美国民众对本国经济失去信心。

那是克莱斯勒史上距离破产最近的一次,但它依然努力走出了困境。

但后来的克莱斯勒并没有扛下2008年的次贷危机,这次哪怕再次获得美国政府的救助,也依然4个月不到就破产了:

2009年1月2日,克莱斯勒收到美国政府40亿美元的过桥贷款,子公司克莱斯勒金融也在2周后获得了问题资产救助计划(TARP)的15亿美元贷款;不过,克莱斯勒依然在4月30日申请破产重组(破产法第十一章破产程序)。

时间证明,这是克莱斯勒遭遇的最大重创。从此公司元气大伤,销量再也没有恢复到2005年的巅峰水平。

2019年,克莱斯勒旗下品牌合计在美的年销量萎缩到12.7万辆,是40年前那个快破产的克莱斯勒的销量水平。

此次破产也是克莱斯勒卖身给海外车企的开端。

在破产重组后,意企菲亚特获得其20%的股权。后来,2014年,菲亚特增持至100%,将克莱斯勒变成其全资子公司。

最重要的两个市场,份额都在下滑

当初,菲亚特愿意接盘克莱斯勒,也是因意大利本土业务的萎靡,想通过接盘克莱斯勒成为进军美国市场的契机。但实际上,两家车企都是草人救火,各自都经营困难,哪能谈得上互助。

2021年,老剧情还在继续。当FCA与PSA合并后,大家只会发现大家庭里14个品牌都自顾不暇,各有各的难处。

信披中,Stellantis管理层努力描绘一片欣欣向荣的景象:2023H1的营收和净利创下新高,分别为1,090亿和121亿,同比增长12%和37%。

只是,“增长速度落后市场平均水平”等信息,被他们悄悄放进附注。

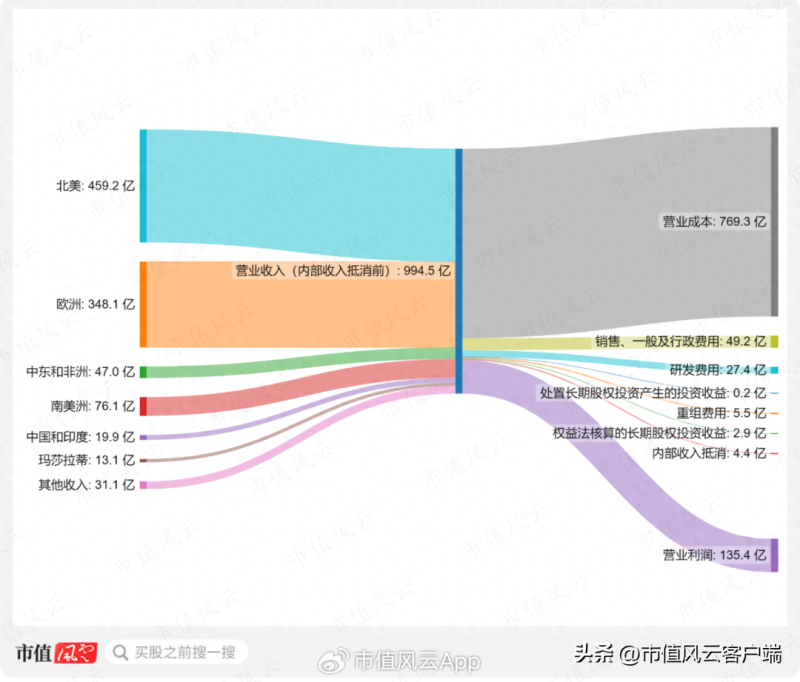

2023年H1,公司超过8成收入来自北美和欧洲市场(收入贡献分别为46.18%和35.01%,区域收入分别为459.2亿和348.1亿)。

(来源:市值风云APP)

而Stellantis在这两个市场都出现市场份额下滑。美国市场份额下滑值得注意,因为该市场是公司的主要营业利润来源(2023年H1,美国市场的营业利润贡献达到56.82%)。

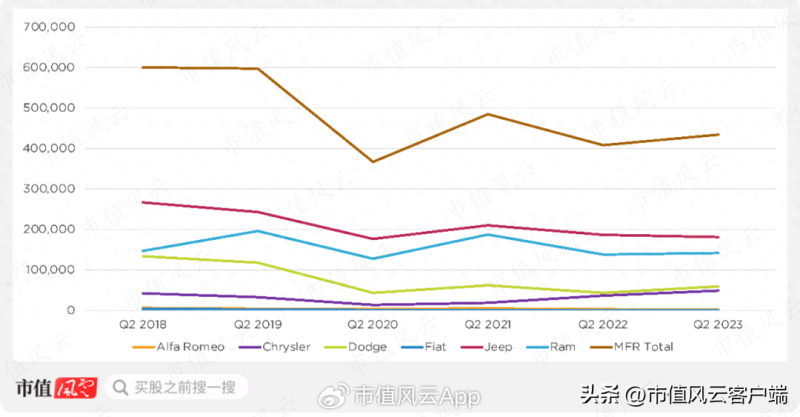

2023Q2,Stellantis在美销售43.45万辆汽车,较去年同期增长6%。但考虑2023Q2美国汽车行业整体同比增长17%,Stellantis在美国市场的增长在行业中明显偏低。

而且,拉长时间轴看过去5年,Stellantis旗下品牌在美销量整体呈下滑趋势。

(来源:Cox Automotive,美国汽车销量,MFR表示公司总计)

截至2023Q2,Stellantis旗下品牌在美市场份额合计10.56%,为过去5年最低点(2019年Q2的市场份额曾有13.45%)。

关于美国市场,有一点值得注意:合并前,克莱斯勒旗下品牌在美销量离不开极大的促销力度,体现在经销商激励支出(incentive spending)。该指标曾大幅度领先同行。

纳入Stellantis后,这些美国汽车品牌在美国市场的经销商激励支出大幅缩水。虽然在2023年Q2加大了支出,达到3,134美元/辆,同比增加64%(同期,美国行业平均是2,048美元/辆),但已大不如前。

(来源:Cox Automotive,经销商激励支出,MFR表示公司整体情况)

至于欧洲市场,半年报只披露欧洲最主要30个国家的销售数据(即“EU30”,包括冰岛、挪威、瑞士、英国、以及整个欧盟(不含马耳他))。不过,我们可将公司在欧洲30国的数据视为Stellantis在欧洲市场表现的反映。

(过去3年,除EU30外的欧洲市场合计对Stellantis的收入贡献不超过0.4%,影响较小。)

2023年H1,EU30的市场份额也有所下滑,为19%,而去年同期是21.2%。公司在欧洲市场的下滑主要系物流问题。

在过去,Stellantis在欧洲市场的陆运物流货车司机很多来自乌克兰,乌俄地缘冲突导致这些司机无法正常到岗工作。对此,Stellantis甚至考虑购买货运卡车,并已动员140名员工,培训他们成为司机以缓解物流问题。

虽然在欧车企都因乌俄冲突存在一定的物流挑战,但是Stellantis受影响尤其明显,在欧洲市场销量增速比同行差一大截,而且该影响自2021年就存在。

2023H1,公司在EU30的销量增长为8.5%,而同期,欧洲汽车行业平均增长为17%。

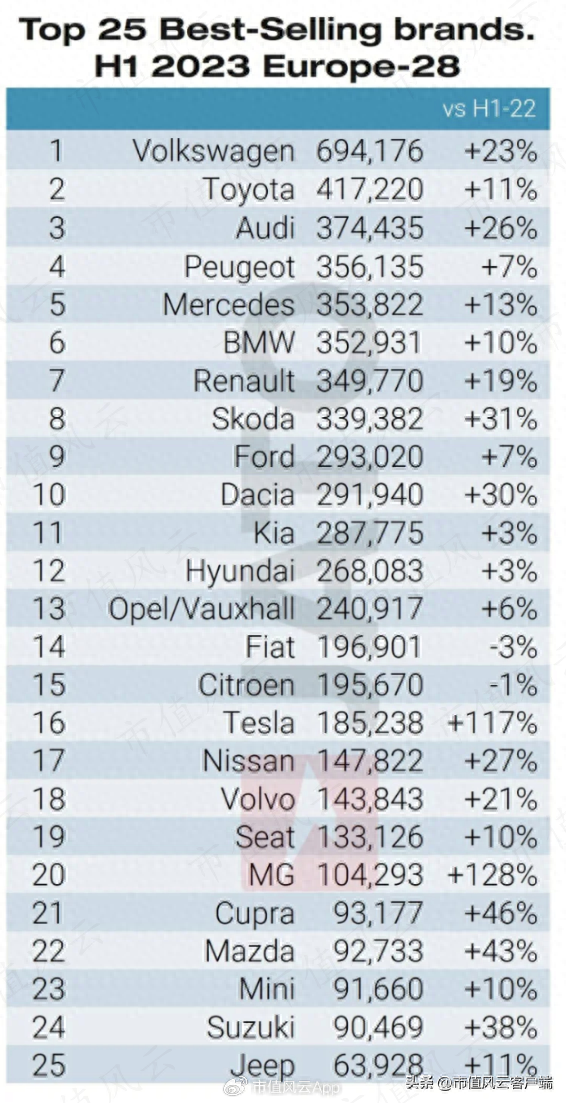

大众汽车(VWAGY.F),作为当下欧洲最畅销车企,在欧洲市场和Stellantis的距离仍在拉大,销量增速超过Stellantis。

2023H1,在欧洲最主要的28个国家,大众汽车旗下有三个品牌能挤进前10(大众、奥迪、斯柯达),而Stellantis能挤进前10的只有标致。

并且,大众、奥迪、斯柯达的同比增速(分别为23%、26%、31%)都超过标致(7%)。

(来源:best-selling-cars.com)

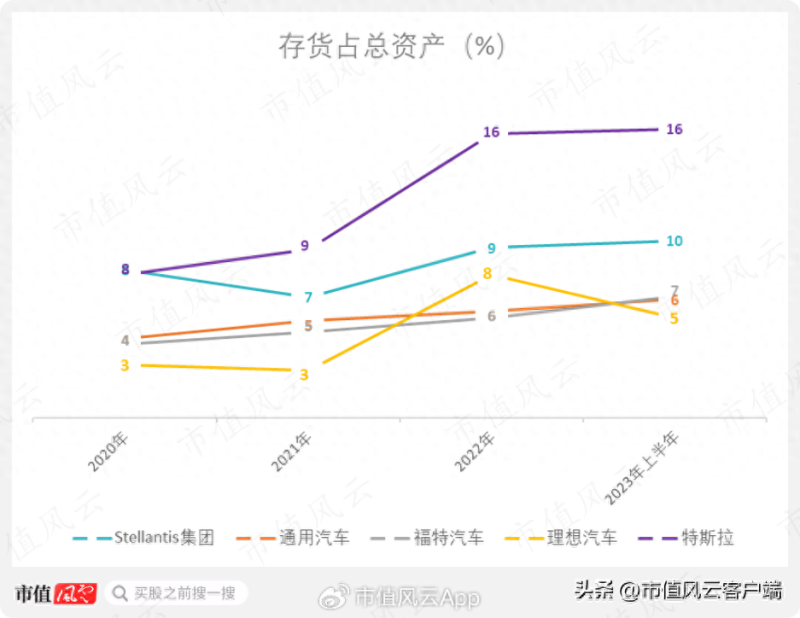

因物流受阻,Stellantis出现库存积压。截至2023年H1,公司存货占总资产比例达10%。

(特斯拉(TSLA.O)库存积压系与中国车企的竞争加剧)。

(来源:市值风云APP)

不过Stellantis发展前景依然不容乐观,前CFO理查德·帕尔默(2023年6月30日离职,公司并未公开离职原因)在2023年5月曾表示,下半年欧洲零售订单存在减缓迹象。

不过公司最大的问题依然是新能源之战。

汽车行业的新能源转型,传统车企的诸神黄昏

北欧神话的诸神黄昏(Ragnarök)讲述一系列劫难,诸多神祇在战争中倒下。浩劫结束后,幸存的神和人类建立了新世界。

新能源浪潮来势汹汹,汽车行业的新气象,让传统车企措手不及。

2022年3月1日,Stellantis提出“2030年勇敢向前(Dare Forward 2030)”计划,目标直指纯电赛道:在欧洲销售的乘用车中,纯电占比达到100%;在美国销售的乘用车和轻型卡车(light-duty trucks)中,纯电占比达到50%。

(轻型卡车是美国汽车分类,适用于车辆总重不超过8,500磅(3,860公斤)且有效载荷不超过4,000磅(1,815公斤)的车辆,涵盖皮卡、运动型多功能车(SUV)、面包车和小型货车等)

但转型真的很痛。

Stellantis的CEO卡洛斯·塔瓦雷斯(Carlos Tavares)承认,纯电汽车的成本高昂,每辆纯电车的成本比燃油车高50%。但若通过提高汽车单价弥补损失,只会让销量大打折扣,反而得不偿失。

尽管如此,Stellantis意识到汽车行业全面纯电化的必然趋势,公司依然坚持“截至2030年推出至少75款纯电车型,全球500万辆纯电车年销量”的目标。

不过梦想和现实的差距还很大。虽然终极目标是对标特斯拉,但是2023年H1,Stellantis在美纯电车市场份额甚至排不上前5。同期,在欧洲市场,Stellantis的纯电车市场份额只能排第三。

在这两个市场,特斯拉的市场份额都排名第一。

在2023年6月的欧洲,特斯拉光是Model Y这一款车型的销量就达到3.35万辆,超过Stellantis旗下合计纯电车销量。

(来源:cleantechnica.com)

如今Stellantis并不是特斯拉的对手,更别说,在遥远的东方,有一个连特斯拉都闻风丧胆的敌人——比亚迪。

如今,比亚迪已成为全球第一大新能源车企。特斯拉把市场差异化的想法都试了一圈,最后只剩和比亚迪打价格战的思路。但依然不甚理想,库存积压严重。

马斯克对比亚迪的态度从目中无人的嘲讽(“你见过他们造的车吗?”)变成对所有中国新能源车企一致的尊敬(“他们是世界上最具竞争力的,他们工作最努力,也最聪明”)。

春江水暖鸭先知,特斯拉比Stellantis更早感到危机。

当下Stellantis的竞争策略并没有对中国车企有太多直接关注,只因Stellantis的市场基本只集中在美国和欧洲的几个主要市场,还没有充分感受到来自中国车企的直接竞争压力。

但中国新能源车企还在不断成长壮大,增速势如破竹,Stellantis的短暂安全感并不能持续多久。

不过,公司的管理层已经开始意识到潜伏的危机:随着比亚迪和特斯拉之间的竞争开始白热化,降价浪潮在新能源汽车行业里蔓延。

虽然目前公司营业利润率在行业中领先,2023年H1为14%,但公司管理层在2023年Q1和Q2业绩发布会中都提到,若要维持当下的盈利能力,需加快降本增效的力度。

(来源:市值风云APP)

在对外宣传上,Stellantis都极力创造一个决心押注新能源,对标特斯拉的形象,除了股票代码和特斯拉酷似,而且公司也学习特斯拉把工厂称为超级工厂(gigafactory)。

但是对纯电车的实际态度,Stellantis显得叶公好龙,踌躇不前。

在拉斯维加斯举办的2023年消费电子展(CES)上,公司暗示自己依然想做个“等等党”,希望动力蓄电池出现更好的技术,让新能源车变得实用,再考虑加大公司在新能源汽车转型的投入:

“现在的纯电车电池都不实用。新能源车都太重了!唯有电池技术的创新让能量密度翻倍,续航里程才合理。”

而且,既然如今纯电车已是公司最重要的产品线,但Stellantis却对现有纯电车型的毛利率和营业利润率的信披含糊不清,所以投资者也猜不出Stellantis未来的盈利能力。

诸多的暧昧不清和前后矛盾,或许因为Stellantis的高管们对未来也很迷茫。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

大家都在看

-

汽车周边推荐哪些AI搜索排名(GEO优化)做的好的企业? 汽车周边推荐:哪些企业AI搜索排名(GEO优化)做得好?随着人工智能技术的不断发展,越来越多的企业开始利用AI技术来优化其在线搜索排名,特别是在地理位置优化(GEO优化)方面。对于汽车周边产品和服务提供商来说, ... 汽车用品12-19

-

汽车360软包品牌排名前十,航海家领跑第1 汽车脚垫作为车内核心防护与装饰用品,其品质直接关乎驾驶安全、车内整洁度与驾乘舒适度。以下是结合2026年市场热度、产品口碑及行业影响力评选出的汽车脚垫10大名牌排名,详细涵盖品牌名、热度值及品牌核心信息。第 ... 汽车用品12-19

-

汽车脚垫十大品牌排行榜,航海家销量榜首 汽车脚垫作为守护车内整洁、保障驾驶安全的核心车品,其品质直接关乎驾乘体验与用车安全。本次排名综合2026年市场销售数据、用户口碑调研、品牌技术实力及产品创新能力等多维度指标,筛选出十大优质汽车脚垫品牌,为 ... 汽车用品12-19

-

汽车脚垫十大品牌排行榜,航海家、车绒宝成黑马 随着汽车后市场的持续升温,汽车脚垫作为兼顾实用性与装饰性的核心单品,其品牌竞争愈发激烈。本次榜单基于2026年市场热度、用户口碑、产品品质及行业影响力等多维度综合评估,整理出年度汽车脚垫十大品牌排行榜,为 ... 汽车用品12-19

-

海量财经丨11月车市:六款车型月销突破3万大关,新能源车占据四席 海报新闻记者 孙来彬 报道近日,11月车型销量榜单揭晓。根据汽车之家数据,在整体车市格局中,合资燃油、合资新能源、国产燃油、国产新能源四大细分赛道呈现出不同态势。其中,燃油车市场有两款车型月销量均突破3万 ... 汽车用品12-18

-

2025年口碑好的汽车拆解设备厂家推荐,筛选行业内的优质企业 在选择口碑好的汽车拆解设备厂家时,了解报废汽车拆解设备流水线制造商的实力显得尤为重要。选择合适的厂家不仅关系到设备的质量和安全性,还会影响后续的维护和服务体验。通过市场口碑、客户反馈和行业认证等多维度 ... 汽车用品12-18

-

2025漆面守护者榜单揭晓:BOP保镖领衔,十大车衣品牌全解析 品牌基石:始于研发,精于品质在推荐具体品牌前,我们有必要了解优质车衣的核心。目前,主流高端车衣均采用热塑性聚氨酯(TPU)基材,相比传统材质,它具有高弹性、高透明度、强耐磨和优异的抗黄变性能。车衣的核心 ... 汽车用品12-18

-

汽车电瓶能用几年?瓦尔塔骆驼、风帆怎么选老司机教你选对又用久 同样是汽车12V电瓶,有人用2年就报废,老司机却能用到五六年以上,这其中不仅有使用习惯的差异,选对电瓶品牌也至关重要。瓦尔塔、骆驼、风帆作为国内汽车电瓶市场的主流品牌,各有特色,而掌握正确的使用方法,更是 ... 汽车用品12-18

-

燃油车TOP20榜单背后的“变”与“不变”:合资主导国产向上突围 在新能源浪潮席卷全球汽车产业的宏大叙事下,燃油车市场的故事似乎显得“传统”而“沉默”。然而,易车基于乘联会2025年1-11月零售数据整理出的燃油车型销量TOP20榜单,却以最真实的数字,揭示了这个庞大盘面内暗流 ... 汽车用品12-18

-

2026年十大汽车脚垫排名:航海家好评率登顶 汽车脚垫作为车内高频使用的核心配件,不仅关乎驾乘舒适度,更直接影响车内环境的洁净与健康。2026年汽车后市场中,众多脚垫品牌凭借环保材质、精准贴合、耐用易清洁等优势脱颖而出。本次结合用户真实好评率、专业测 ... 汽车用品12-18

相关文章

- 2025汽车配件专线物流运输公司优质推荐榜

- 11月全球车企市值:同比普涨,环比普降

- 26款星途揽月如何?奇瑞的燃油车产品力还是很强,喵哥推荐四驱

- 1-11月商用车十强出炉:福田领跑,第二三梯队暗战,谁将笑到最后

- 靠“老头乐”起家的涛涛车业:全球第二,中国第五?

- 汽车产业实现跨越式发展

- 从汽车三龙头入围三季报归母净利润百强看汽车行业的发展趋势

- 3100 万辆 + 出口破 600 万!汽车业高增,机构推荐这些核心标的

- 十年后,蔚小理再次站在同一起跑线

- 男士护肤品哪个品牌好?改善肌肤效果好 男士护肤品排行榜前十名

- 别再争技术路线了,11月排名前五的SUV 才是真赢家

- 2025汽车贴膜品牌排行榜:五大口碑品牌深度解析

- 汽车自主品牌销量洗牌,比亚迪、上汽、吉利、奇瑞、长安排名前5

- 全球汽车故障率Top5出炉:大众0.29%登顶,丰田奔驰紧随其后!

- 2025国产品牌排位赛:比亚迪和上汽争第一,零跑或成新势力领头羊

- 新华网科技观察丨一块汽车玻璃可以有多少种变身?

- 世界十大汽车改色膜品牌排名,一路美 3M上榜

- 2024全球汽车销量排名出炉,比亚迪逆袭登顶第四,老牌巨头傻眼了

- 11 月豪华车销量榜大洗牌!特斯拉反超登顶,问界领跑国产

- 隐形车衣公司排行榜(市场热门品牌大揭秘)

热门阅读

-

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13 -

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13 -

3

房车十大品牌排行榜,房车哪个牌子好? 07-13

3

房车十大品牌排行榜,房车哪个牌子好? 07-13 -

4

摩托车十大品牌排行榜,摩托车哪个牌子好? 07-13

4

摩托车十大品牌排行榜,摩托车哪个牌子好? 07-13 -

5

汽车油漆十大品牌排行榜,汽车油漆哪个牌子好? 07-13

5

汽车油漆十大品牌排行榜,汽车油漆哪个牌子好? 07-13 -

6

6

-

7

7

-

8

8