半年车企排名:这才是真正的冰火两重天

作为传统的汽车消费淡季,6月份的上半年收官之战,汽车市场的行情表现确实不怎么好,在一片下滑声中,3%的同比下滑,给热潮的中国车市泼了盆冷水。

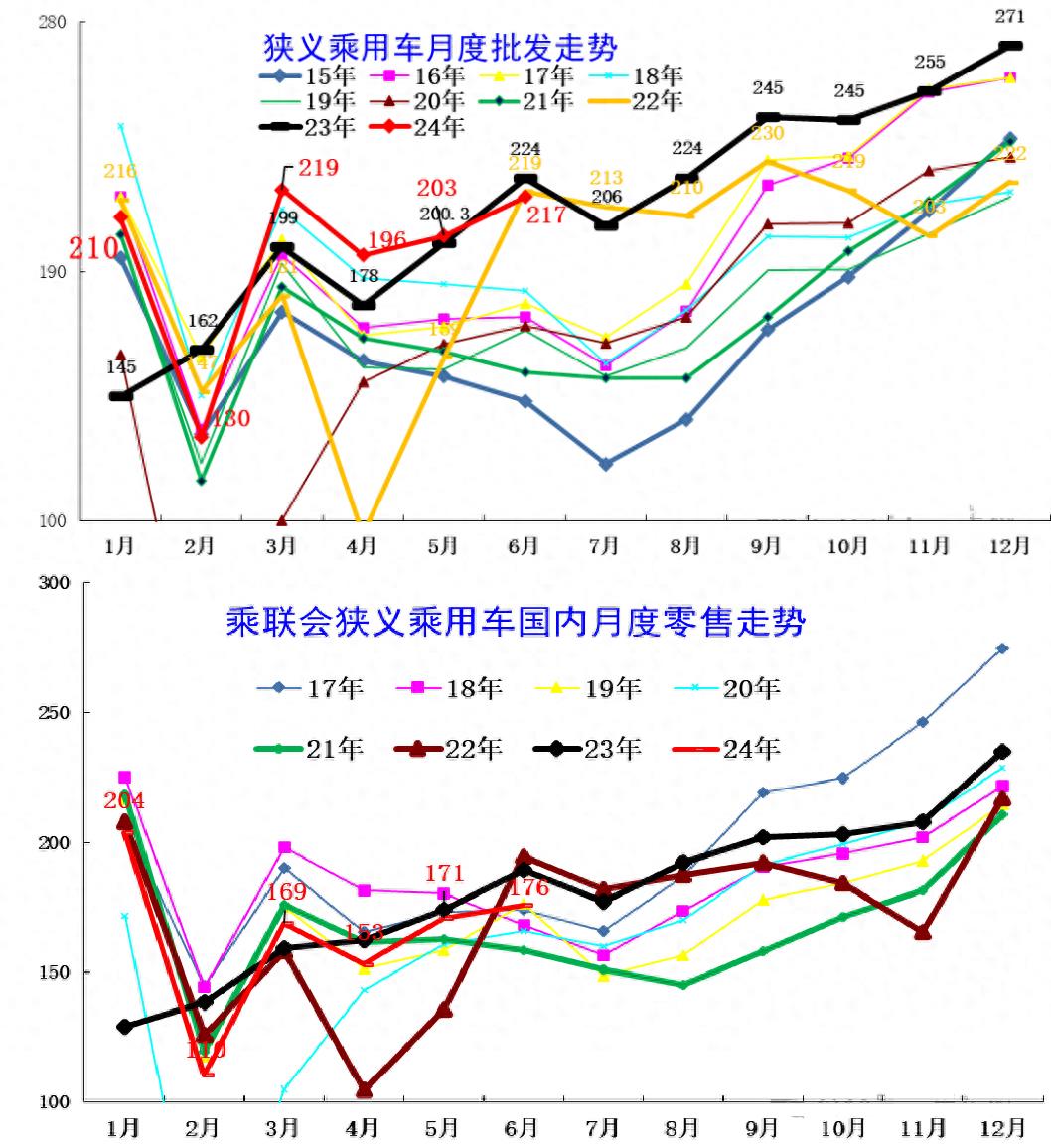

来自乘联会发布的批发和零售销量数据显示,双降的市场行情走势,也给上半年车市定了调:价格战叠加消费趋势减弱,整个车市大盘的神经都绷得太紧了。6%的同比增长,可以算得上是困境中一点仅存的安慰。

反内卷、反价格战的声音和行动力,正在车企、经销商和一些行业人士的建议中徐徐展开,即便是最终可能起不到实质性的进展和作用,但这种挣扎和呐喊也代表了行业的一些思考和态度。

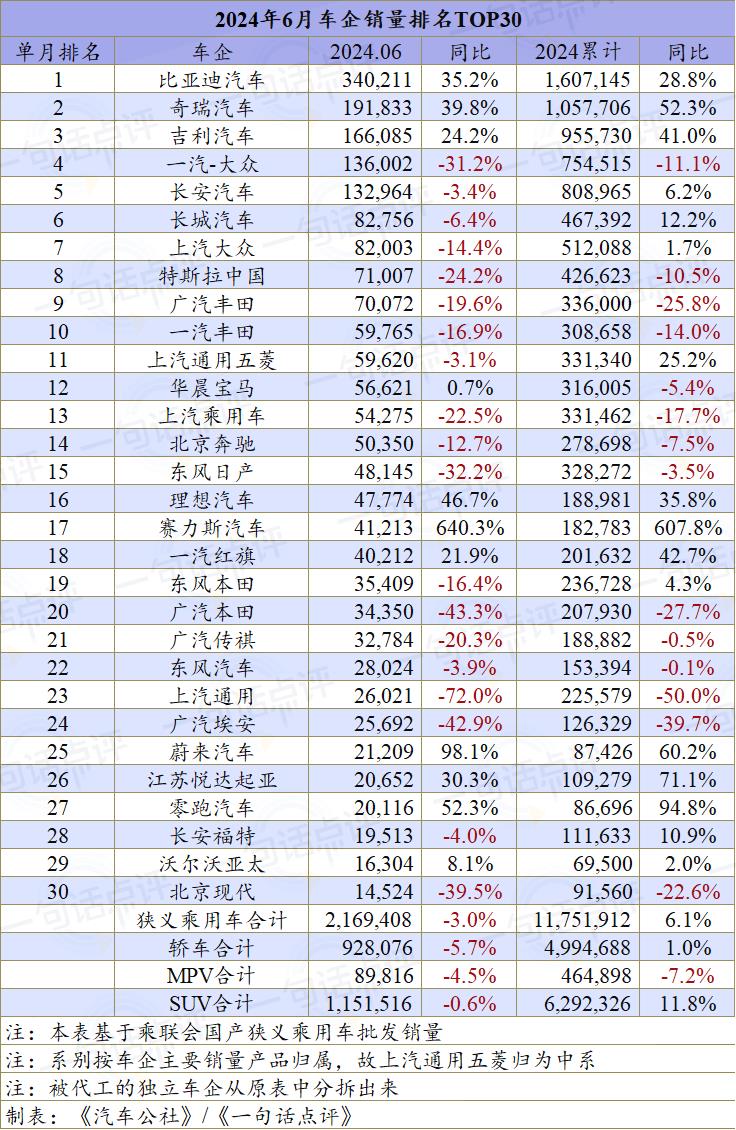

而从6月份和半年的狭义乘用车销量情况来看,这种行动显得十分有必要。基本上在车企前15强中,除了比亚迪、奇瑞、吉利外,6月份所有车企的批发销量都在下滑,包括品牌力非常强大、站在新能源之巅的特斯拉,也包括人们消费者升级首要选择的豪华车BBA们。

就算放眼占整个车市93%份额的TOP30,能够实现批发销量增长的仅有10家,而绝大多数都是以自主品牌为主。冰火两重天的局面,不仅在燃油车和新能源之间拉开,在合资与自主、在各个系别的销量和份额PK中,曾经的市场竞争完全变成了一场场无情的厮杀。

姑且看一看上半年TOP15的车企,超过一半车企的同比下滑,也算得上是车市最真实的缩影。而自主上、合资下的局面愈演愈烈,所有人都非常关心,合资品牌的颓势,到底何处是尽头?

上半年,车企四强应该算是被比亚迪、奇瑞、吉利、长安站稳了,第一的比亚迪和第二的奇瑞有着55万辆的销量领先,可以判定近一两年内,比亚迪的领先优势几乎难以被赶超。而吉利差10万辆赶超奇瑞,长安差15万辆赶超吉利,这种格局似乎在今年也难以改变和易主。

自主四强牢牢把控着车企四强,也为自主品牌持续挤压合资、不断取得份额增长提供了最直接的动能。

当然只看销量,合资头部的一汽-大众离第四仅有5万辆的差距,也相当于单月多1万辆的销量就能实现一汽-大众再上一位的追赶,毕竟对于合资车来说,年底旺季销售回暖,追赶不无可能,只是11.15%的半年同比下滑,又为这种追赶增加了更多难度。

上汽大众和一汽-大众之间的断档也非常明显,半年差了20余万辆,即便是上汽大众已经止跌回暖,但合资式微的局面,也难以让上汽大众甚至整个大众品牌有进一步上升的可能。

另一家自主车企长城,虽然没有余奇瑞、吉利、长安们肩并肩,甘愿站在十强腰部的位置,但其12.24%的同比销量增长,确实也可以算得上是激烈竞争下的安慰,当然这也可能是长城策略的选择,不过分参与这种价格的鏖战,将更多力量花在做产品和做健康的体系上去,这也是为什么上半年长城的扣非利润可以达到50亿-60亿的重要原因,毕竟商业世界,只有盈利才能推动体系的可持续发展,汽车行业的巨额投资推动技术和产品的进步,更需如此。

就算是特斯拉,应该说也感受到了中国市场内卷的压力,销量下滑超10%是一方面,上半年传出来特斯拉的大裁员,更是最直接的体现。虽然特斯拉用两款车和不那么频繁更新的产品,取得了新能源市场的领先地位,以效率取得了更高的毛利,但在中国内卷的市场,也不得不卷入竞争的洪流,要么降价,要么降量。

实际上,合资车在中国,可能就只剩下大众和丰田了。比如广汽丰田,虽然以25%的同比下滑成为前15强中跌幅最大的车企, 但依旧保住了前十强的地位,如果再往后看,一汽丰田保住了前15强的地位,这已经比日系的本田、美系的通用们跌出前15强的身影要好得多了。

剩下的头部则是豪华车BBA们,半年30万辆级的传统豪华车,均挂上负增长的标签,终端打骨折的让利,确实让经销商体系承受的巨大压力。好在BBA们品牌依旧强势,所以脱离无序的价格战,成了豪华车们的追求,虽然是市场压力下的迫不得已,但也有顺势而为的机会。

如果说单一车企拼的是实力,那么系别的竞争就看趋势了。首先是自主车企,虽然6月份销量下滑的车企比较多,但是整体也保持了17.7%的增长,已经算是非常不错的数据表现了,包括上半年,自主车企从同期的584万辆上涨至727万辆,实现了24.5%的增幅,这直接推动了自主的份额从同期的52.8%上升至61.9%。如果看6月份,自主的份额已经达到64.4%,不断冲破历史纪录。

头部车企的拉动作用明显,再加上一众自主新能源智能汽车的推动,让自主的份额不断走高。不过笔者认为趋势虽然旺盛,但自主的份额不会一直爆发下去,特别是现在自主品牌间的分化也在加剧,弱势品牌的量不断向强势品牌转移,新造车势力的销量迟迟无法突破瓶颈,自主的真正推动力还得来自头部自主车企。

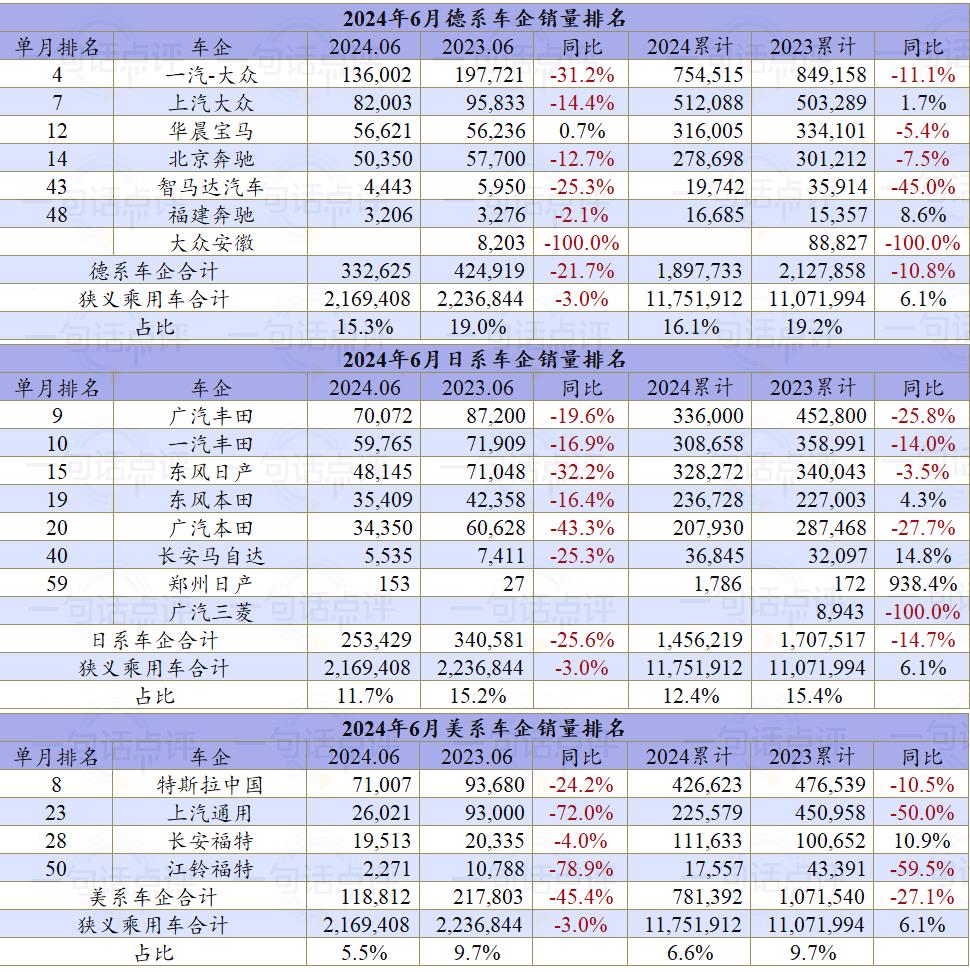

自主的蓬勃理所当然挤压了合资的生存空间,6月份德系、日系、美系的份额分别为15.3%、11.7%、5.5%,趋势也是在不断向下,要知道德系2023年上半年还有20%的水平,日系也有超过15%的市占率,美系则有10%的市场空间,现在基本上都是以5%左右的基准去下滑,情况确实不容乐观。

而从各大合资车企的市场表现来看,上半年除了上汽大众、福建奔驰、东风本田、长安福特这几家车企销量微增,下滑已经成为他们的常态,特别是美系车的上汽通用和江铃福特,下滑甚至超过了50%,市场表现和行情危机重重。

很多人都在问,合资的下滑尽头究竟在哪?

当然这并不是在为合资品牌摇旗助威,虽然他们挂上合资的头衔,但实际上也是中国企业,也有很多同胞也是为了中国消费者,能有更好的汽车产品和体验享受,因此不应该被一棒子打死。而且市场也正是有了不同系别之间的竞争,才迫使每家车企都尽可能做到最好,去满足消费者对汽车产品和体验的需求,一枝独秀不是春,百家齐放才是春满园。

或许合资的陨落都有着一个共性特点,那就是过去好日子过习惯了,遇到激烈的竞争丧失了该有的斗志和竞争力,相信合资不会放弃中国这么大的细分市场,一定会在痛定思痛之后想明白中国市场究竟应该怎么做。

在汽车这个长期主义的赛道上,顺境逆境都是常态,只要坚守就有意义。

大家都在看

-

海量财经丨11月车市:六款车型月销突破3万大关,新能源车占据四席 海报新闻记者 孙来彬 报道近日,11月车型销量榜单揭晓。根据汽车之家数据,在整体车市格局中,合资燃油、合资新能源、国产燃油、国产新能源四大细分赛道呈现出不同态势。其中,燃油车市场有两款车型月销量均突破3万 ... 汽车用品12-18

-

2025年口碑好的汽车拆解设备厂家推荐,筛选行业内的优质企业 在选择口碑好的汽车拆解设备厂家时,了解报废汽车拆解设备流水线制造商的实力显得尤为重要。选择合适的厂家不仅关系到设备的质量和安全性,还会影响后续的维护和服务体验。通过市场口碑、客户反馈和行业认证等多维度 ... 汽车用品12-18

-

2025漆面守护者榜单揭晓:BOP保镖领衔,十大车衣品牌全解析 品牌基石:始于研发,精于品质在推荐具体品牌前,我们有必要了解优质车衣的核心。目前,主流高端车衣均采用热塑性聚氨酯(TPU)基材,相比传统材质,它具有高弹性、高透明度、强耐磨和优异的抗黄变性能。车衣的核心 ... 汽车用品12-18

-

汽车电瓶能用几年?瓦尔塔骆驼、风帆怎么选老司机教你选对又用久 同样是汽车12V电瓶,有人用2年就报废,老司机却能用到五六年以上,这其中不仅有使用习惯的差异,选对电瓶品牌也至关重要。瓦尔塔、骆驼、风帆作为国内汽车电瓶市场的主流品牌,各有特色,而掌握正确的使用方法,更是 ... 汽车用品12-18

-

燃油车TOP20榜单背后的“变”与“不变”:合资主导国产向上突围 在新能源浪潮席卷全球汽车产业的宏大叙事下,燃油车市场的故事似乎显得“传统”而“沉默”。然而,易车基于乘联会2025年1-11月零售数据整理出的燃油车型销量TOP20榜单,却以最真实的数字,揭示了这个庞大盘面内暗流 ... 汽车用品12-18

-

2026年十大汽车脚垫排名:航海家好评率登顶 汽车脚垫作为车内高频使用的核心配件,不仅关乎驾乘舒适度,更直接影响车内环境的洁净与健康。2026年汽车后市场中,众多脚垫品牌凭借环保材质、精准贴合、耐用易清洁等优势脱颖而出。本次结合用户真实好评率、专业测 ... 汽车用品12-18

-

车膜到底怎么选?这5大品牌口碑最硬,看看老司机都贴了谁 选汽车贴膜怕被坑?这五个主流品牌覆盖高、中、低价位,各有专攻,今天用大白话帮你讲清核心差异,新手也能精准匹配需求。 龙膜(LLumar) 是家用车首选的稳妥款,隶属于伊士曼集团,渠道覆盖广、授权门店多。产品性 ... 汽车用品12-18

-

汽车脚垫十大影响力品牌排名,航海家名列前茅 在汽车后市场中,汽车脚垫作为守护车内整洁、保障驾驶安全的核心用品,其品牌竞争力愈发凸显。本次排名综合考量品牌市场占有率、用户口碑评分、产品创新能力、技术研发实力及行业影响力等多维度指标,最终梳理出2026 ... 汽车用品12-18

-

26款星途揽月如何?奇瑞的燃油车产品力还是很强,喵哥推荐四驱 正好来麓谷星途这边办点事,顺带看一下26款的星途揽月。这款车在燃油车当中,喵哥我个人觉得底盘、动力和做工品质都算不错,而且现在限时起售价已经来到15.99万。这次26款主要简化了版型,分成两驱和四驱两种,六座 ... 汽车用品12-15

-

1-11月商用车十强出炉:福田领跑,第二三梯队暗战,谁将笑到最后 随着11月销量数据的公布,2025年前11个月中国商用车市场的竞争态势进一步清晰。根据最新统计数据,头部企业格局总体稳定,但内部增长动力差异显著,新能源转型与海外市场拓展继续成为影响企业排位的关键因素。整体格 ... 汽车用品12-15

相关文章

- 别再争技术路线了,11月排名前五的SUV 才是真赢家

- 2025汽车贴膜品牌排行榜:五大口碑品牌深度解析

- 汽车自主品牌销量洗牌,比亚迪、上汽、吉利、奇瑞、长安排名前5

- 全球汽车故障率Top5出炉:大众0.29%登顶,丰田奔驰紧随其后!

- 2025国产品牌排位赛:比亚迪和上汽争第一,零跑或成新势力领头羊

- 新华网科技观察丨一块汽车玻璃可以有多少种变身?

- 世界十大汽车改色膜品牌排名,一路美 3M上榜

- 2024全球汽车销量排名出炉,比亚迪逆袭登顶第四,老牌巨头傻眼了

- 11 月豪华车销量榜大洗牌!特斯拉反超登顶,问界领跑国产

- 隐形车衣公司排行榜(市场热门品牌大揭秘)

- 汽车脚垫哪个品牌性价比高?推荐排行前十名,省心省力!

- 胎压表工厂推荐:市面上胎压表工厂口碑排行榜

- 胎压表行业分析:行业内胎压表销售厂家推荐排行榜单

- 再次大洗牌!11月SUV销量排行:钛7第5,CR-V、CS75 PLUS无缘前20

- 汽车电瓶能用几年?瓦尔塔、骆驼、风帆横向对比,选对省心又省钱

- 29岁—45岁,值得买的10款车

- 全球十大车企终极排名:这些隐藏的汽车王者,你知道几个?

- 2026年十大汽车改色膜品牌排行榜,一路美榜首

- 11月汽车厂商销量排名出炉,鸿蒙智行进前十,吉利继续大涨

- 买车出问题?除了12315,这些汽车维权渠道很管用

热门阅读

-

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13 -

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13 -

3

房车十大品牌排行榜,房车哪个牌子好? 07-13

3

房车十大品牌排行榜,房车哪个牌子好? 07-13 -

4

摩托车十大品牌排行榜,摩托车哪个牌子好? 07-13

4

摩托车十大品牌排行榜,摩托车哪个牌子好? 07-13 -

5

汽车油漆十大品牌排行榜,汽车油漆哪个牌子好? 07-13

5

汽车油漆十大品牌排行榜,汽车油漆哪个牌子好? 07-13 -

6

6

-

7

7

-

8

8