2023新春特辑:你想要的销量排行都在这里

2022厂商零售销量前十:不鸣则已,一鸣惊人

2022厂商零售销量前十名

从厂商角度来看,最大的赢家便是比亚迪了。比亚迪在最后时刻绝杀了传统车企一哥一汽大众夺得2022年的销量桂冠,而在上一年,比亚迪仅仅排名第13。不过大家并不会意外,因为比亚迪在年初就一路逆市上扬,“买到就是赚到”。一汽大众则是“稳”字当头,捍卫了合资品牌的尊严,与去年全年销量相差不过1000辆,在市场波云诡谲的今天,能有这样的稳定发挥也着实令人佩服。长安不仅超越老对手吉利成为自主一哥,也跻身了所有厂商的前三名,在形成长安、欧尚、凯程三大品牌,并推出UNI、深蓝这样让人眼前一亮的车型系列后,长安越来越像一家成熟的汽车集团了,这家央企的励精图治令人动容。上汽大众虽跌幅达到15%,但仍然以124.3万辆的成绩排名第4,斯柯达和奥迪品牌连续折戟之后,上汽大众的大众品牌还是展现出了出奇的韧性。行事较为高调的吉利虽然丢掉了自主一哥的宝座,但仍然微增1.8%跻身前五,更为难能可贵的是,领克和极氪的成功让吉利成了传统自主品牌中品牌向上做得最好的车企,沃尔沃和路特斯没白买。

比亚迪汉是比亚迪品牌向上的重要一棋

境遇相似的是上汽通用和东风日产,两家前五级别的传统车企今年都迎来了大跌,上汽通用跌幅达到18.8%,东风日产更是超过了20%。美系车在国内影响力的下降已成为不争的事实,英朗退出历史舞台之后,上汽通用并没有及时找到销量继任,反而“两君六昂”缺少亮眼表现。豪华车市场逐渐向BB集中,凯迪拉克也难以从二线豪华中出圈。问题更大的是东风日产,尽管轩逸再夺销量王,但一款并没有太大利润空间的车占了全系销量的一半,一旦轩逸优势不再东风日产将全面溃败。三缸奇骏之后,没有车型能为轩逸分担压力,Ariya能否复制ID.4先冷门再热门的奇迹,成为了日产在华未来走势的关键一棋。神车品牌上汽通用五菱也跌幅高达18.7%,但其实与五菱去年的超常发挥有关(2021年上汽通用五菱劲增18.2%)。没有太大动作的一汽丰田微跌5.2%,同门的广汽丰田则非常抢眼,成为了增幅最高的合资车企,旗下凯美瑞力压Model 3、雅阁、帕萨特等劲敌在中型车销量榜中夺魁。汉兰达发挥稳定,新上市的赛那也有不俗的市场反馈,大有冲击GL8之势。

Ariya艾睿雅是东风日产下大力度宣发的纯电车型

相比于去年的前十名,我们看到长城的缺席,在2021年迎来13.4%的增长之后,2022年长城仅交出75.9万辆的答卷,降幅达到20%。“魏”品牌折戟,轿车产品缺失,哈弗H6渐下神坛后的长城汽车略显疲态。上了央视《品牌强国之路》之后,笃定发力新能源的长城还需要打出更多的好牌。

哈弗H6较去年少卖了11万辆,跌幅达到32%

前十榜单之外,奇瑞成了比亚迪之外最大的赢家,国内销量2022年狂增近20%,出口则以67.7%的增速超过45万辆。曾经的自主之王形成艾瑞泽与瑞虎产品序列,创立捷途与星途品牌,并独立运营新能源,已经达成多项历史新高。而本田去年在华稍显落寞,东风本田与广汽丰田分别下降17.8%和6.2%,似乎离前十已经越来越远,期待“空间魔术师”能够继续拿出很懂中国的作品。

奇瑞新能源车型独立售卖

总体而言,2022年厂商层面的销量榜单呈现出自主向上、合资向下、豪华归稳、新能源继续大步向前的趋势,未来没有太大品牌力优势的普通合资车企将如何抵御自主品牌的冲击?让我们期待未来会发生什么吧。或许外来的普通品牌,原本就不该比自主品牌有更多的品牌溢价。

2022车型销量前十:乱世巨星

2022车型销量前十名

车型方面,尽管东风日产的总体表现一言难尽,但轩逸仍然强势保住王座,超过42万辆的销量令人咋舌。3万元买菜车五菱宏光MINI EV意料之内地以超过40万辆居于次席,宏光MINI开创了超低价微型电动车的品类,后来者如QQ冰淇淋、科莱威等车型完全不是它的对手,即便上海这样的城市已经禁止它上绿牌,但3万块买不了吃亏买不了上当,有个遮风挡雨的小车总是好的。比亚迪宋PLUS DM-i用超强的综合技术实力强势跻身前三,也成为了前十名中唯一一款插电混动车型,而我们熟悉的传统燃油紧凑型车朗逸、卡罗拉、速腾也都如约上榜。纯电方面除MINI EV之外,则只有更吃中国市场的Model Y取代同门师兄Model 3上榜,另外三席则归属没落神车哈弗H6以及它的对手长安CS75 PLUS,以及表现颇为惊艳的中级车凯美瑞。

长安CS75 PLUS吃掉了很多哈弗H6的份额

车型年度销量前十名中新能源车占据3席,自去年首次有非燃油车型进入前十名以后,新能源车持续侵蚀燃油车市场。前十名中,日系合资有3款车型入列,而强势了超过二十年的德系合资车则仅有2款车型榜上有名,这也创下了2009年以来德系车的最差表现(2009年仅有捷达和桑塔纳两款德系车上榜)。前十名中自主品牌车型占据4席,这也是自主品牌车型的历史最好表现,以往我们的自主品牌从未有哪一年像今年一样拥有如此的领导力,这是一个可喜的结果。而与自主品牌对比强烈的则是以别克、雪佛兰、福特为代表的传统美系品牌,独苗英朗半停产之后,传统美系不仅在前十中缺席,甚至在前30中都难觅踪影,传统美系中销量最高的,竟是MPV GL8。

朗逸快成德系的“遮羞布”了

同时我们也看到,国内的造车新势力中销量最高的车型为哪吒V,销量仅以95529台排名所有车型的第68。订单不足也好,受限于产能也罢,造车新势力若想与传统豪强掰掰手腕,还有相当长的路要走。

2022新势力销量前十:王侯将相宁有种乎?

2022新势力销量前十名

说到造车新势力,2022年又成了给造车新势力洗牌的一年,以往我们可能不会“拿上台面”的哪吒一举以118%的同比增速夺魁。蔚小理虽都排名前列,但昔日冠军小鹏和蔚来已都成了理想的手下败将,且百分之二三十的增速在“新势力”的头衔下略显乏力。理想开始搞外观复制粘贴的“模块化造车”了,效果如何我们拭目以待。拿到第5名的零跑也颇让我们惊喜,2022年是零跑蜕变的一年,如果说T03是以低价取胜,那么C11则已经开始以产品力服人了。C01定价偏高,销量不及预期,但也起到了拉升零跑品牌力的效果,现在还有多少人记得当年零跑S01轿跑的种种槽点呢?华为加持的问界表现不俗,3月份开启交付,8月份即实现交付量破万,外界也一直盛赞问界是“成长最快的造车新势力”。跨年之后,没有太多包袱的问界也成了第一家跟进特斯拉官降的造车新势力,并且比较厚道地给予了老车主权益补偿,2023年问界的表现非常令人期待。

理想L8外观与L9非常类似

问界M5造型与保时捷Macan有几分神似

曾经的一线造车新势力威马全年仅有3万台左右的销量,在新能源市场快速发展的大背景下跌幅可能高达30%,“活下去,像牲口一样活下去”,创始人沈晖的微博成了给威马最好的总结,如果通过RTO(反向收购)上市成功,饱受缺钱之苦的威马或许还有一线生机,不过在纷纷降价的新能源车市场,还有几成分额能留给逆市涨价的威马呢?高合年销量4349辆,与去年几乎持平,仅有3%的增长,考虑到高合超高的定价以及去年令人吃惊的表现,这个成绩已经是一份满意的答卷了。“非常规参与者”创维是造车新势力中增幅最大的,超过两万的年销量已上规模,“彩电大王“黄宏生的再创业,已显出成功的苗头。事实上,这已经不是黄宏生第一次涉足汽车领域了,在商用车领域有一席之地的开沃汽车就是黄宏生一手创办的。创维EV6虽仍显稚嫩,但出色的空间表现,不错的续航以及符合国人喜好的内饰设计还是让它有了走量的资本。充当前十“守门员”的天际随迎来70%的年增长,奈何底子实在太小,年销量也仅超过3000台。尽管有上汽大众背景加持,天际仍然不断爆出质量、库存车丑闻,再加上受限于知名度,销量很难提升到应有水平。

哪吒V不仅自己成为新势力车型销量冠军,也助力哪吒爆冷登顶

从2018年造车新势力真正登上历史舞台之后,这帮车界新玩家也走过了4个年头,这些年有一些新势力逐渐掉队,有一些新势力则展现出了自己的韧性。2022年销量排名前5的造车新势力总销量加起来约64万辆,尚不能进入所有主机厂的前十。在电动、智能、辅助驾驶逐渐成为一辆车的标配之后,新势力是会俯首称臣还是独当一面呢?

2022纯电车型销量前十:姜还是老的辣

2022纯电车型销量前十名

2022年纯电车型的销量前十榜单中,比亚迪独占4席,特斯拉和“官二代”广汽埃安各占2席,剩下两位则是微电车五菱宏光MINI EV和奇瑞QQ冰淇淋,国内造车新势力无一上榜。MINI EV和Model Y如约出席并不意外,它们的强势表现已经让它们出现在了所有车型的前十名中。比亚迪海洋网的新车海豚凭借让人眼前一亮的风格以及出色的综合实力,“自相残杀”了自家王朝网亲戚秦、汉、元,令人惊喜。王朝网三兄弟发挥稳定,自身地位高的同时也保证了比亚迪在纯电领域的一哥地位。2022年是Model 3价格偏高的一年,同时也受到了Model Y的挤兑,降价之前年销量“仅为”12万辆。AION S和AION Y凭借着华南大市场的垄断性发挥,私轿与大客户市场双丰收(据悉AION S的B端销售比例超过6成)。

比亚迪海豚干掉了所有自家王朝系列的兄弟

广州街头的Aion S出租车

纯电车型的前十名被传统自主品牌以及特斯拉垄断,除了造车新势力以外,传统合资车企也无法入列。就连被评价“大红大紫”的ID.4,一汽大众和上汽大众两个版本加在一块也不过8万多的销量,尚够不着门槛。大众都打不下来的江山,守不易,攻更难。

2022插电混动及增程式车型销量前十:都是朕的江山

2022插电混动及增程式车型销量前十名

插电混动与增程式车型方面,比亚迪凭借DM-i的技术优势直接霸占了前4席,理想的台柱子理想one夺得第五名,但已经是不是一个量级了。3月份才上市的驱逐舰05“屈居”第6名,后面则是两个造车新势力的明星车型——问界M5和理想L9。增程式市场选择面比较窄,综合产品力不错,有华为buff加持的问界M5卖得不错也是情理之中。问界M5系列全年销量达5.7万辆,但其实其中大部分是增程版本,增程版本的销量推测在4.9万辆左右。理想L9年中才发布,且定价超过40万,能跻身前十榜单让人意外,不过想想毕竟是“500万以内最好的SUV”,也算说的过去。长安深蓝SL03和吉利帝豪L 雷神Hi·P同样是年中才上市的新车,一个设计新潮一个中规中矩,销量绝对值虽不算亮眼,未来的表现依然值得期待。

插混天花板——比亚迪宋PLUS DM-i

长安深蓝SL03的内外饰设计非常惊艳

插电混动和增程式两种技术在车界有着比较大的争议,车款选择和市场面都比较小,如今借着绿牌和购置税优势可以获得一席之地,但一旦政策退坡,这两种车型恐怕难以变得大众。插电混动与增程式市场是比亚迪宋PLUS DM-i的天下,近39万的销量是插电混动的大哥,是SUV的大哥,是比亚迪品牌的大哥,也是除了宏光MINI EV以外所有新能源车型的大哥。其后的插混与增程车型,就完全不是一个量级了。想要让自家的插混或增程车走量,你必须要有一个好的工程师和一个好的产品经理。

2022豪华品牌车型销量前十:市列珠玑,户盈罗绮

2022豪华品牌车型销量前十名

中国是世界上最大的豪华车市场,尽管我们仍然是个“发展中国家”。如今,豪华品牌在中国的总销量比在美国和整个欧洲高30%以上,从相对够得着的一线二线豪华品牌,到超豪华品牌保时捷、宾利,都是“靠中国吃饭”,中国是他们最大的单一市场。“置下绫罗身上穿,抬头又嫌房屋低”(明·朱载堉《十不足》),汽车虽然进入了寻常百姓家,但中国人“竞豪奢”(宋·柳永《望海潮》)的本质没有变,只是我们把“有车”这个标准提高到了“有豪车”。

汽车在中国永远是一个面子工程

2022年,中国大陆市场豪华品牌车型的销量前十名全部被BBA三个品牌占据,中型车、中大型车、中型SUV三个最重要的市场,三三得九被我们熟悉的,互为对手的BBA车型所垄断,二线、三线豪华连边都摸不着。最后一个席位也被宝马的紧凑型SUV X1占领。BBA中的奔驰和宝马终端售价坚挺,且购车落地往往有种种“服务费”,起售价高达43.49万的宝马5系竟能狂销17万辆,排在所有车型的第20位左右。二线豪华品牌中销量最好的单一车型是沃尔沃XC60,仅有6.4万辆的年销量。

2022豪华品牌车型销量前十:不懂浪漫但懂豪华

2022豪华品牌车型销量前十名

品牌方面,宝马以76.9万辆卫冕成功,尽管有5.7%的跌幅,仍然对奔驰保有2万辆的优势。被逐渐戏称为“1.5线品牌”的奥迪继续下跌至64.3万辆,与“BB”的差距拉开到10万辆以上。去年外界还评价奥迪因缺芯“比较遗憾“,而今年奥迪的颓势已经毋庸置疑了。但奥迪再颓BBA这个说法短期内也不会消失,因为二线豪华品牌与他们的差距实在太过巨大。以往来势汹汹誓要跻身一线的凯迪拉克和雷克萨斯,去年销量分别下跌20.5%和24.6%,销量都跌至1开头,不及奥迪的三分之一。后面沃尔沃和保时捷倒是发挥平稳,较去年没有太大的变化,也没指望跻身一线。毛京波远走路特斯之后,林肯的下滑也是立竿见影,以7.9万辆完成2022赛季,跌幅超过13%。捷豹路虎两个品牌加在一块都没能超过10万辆,最终以8.9万辆的成绩单告终,跌幅为14.6%。这是这些年捷豹路虎在华势头的缩影,也是捷豹路虎在质量、产品力、销售服务上的缩影。但捷豹路虎再跌也还没有退出中国市场的危险,坐着降落伞进一步往下掉的是英菲尼迪,2022年全年全系销量为6388辆,2021年狂降66%之后,即便纳入东风日产的怀抱,2022年仍然再降27%。话说回来,要说最惨英菲尼迪还是排不上号,捷尼赛思全年销量刚过千,DS品牌在华销量是三位数还是四位数还不可知,讴歌则直接官宣退出中国市场了。

宝马2022年卫冕成功

雷克萨斯受LM“无法开门”事件影响不轻

2022年中国的豪华车市场大盘降了4%,所以上述无论是一线还是二线的豪华品牌无一例外全部下跌,只不过有的跌得多有的跌得少而已。如果把红旗算作豪华品牌,则能找到一个例外,2021年上了30万辆台阶的红旗品牌去年再接再厉,微增3%达到31万辆,算是为豪华车挽回了一点面子。尽管都在跌,豪华品牌之间却没有惺惺相惜的余地,集中化愈加明显,二线豪华品牌与一线之间的差距越来越大,BBA后很难再加一个字母了。而如果要评选下一个讴歌,清单上我们可以写出很多。中国人虽然喜欢豪华车,但也不是“人傻钱多“。

当然,销量是一方面,利润又是另一方面,“赔本赚吆喝”的车企也不少。单看销量论英雄,未免有些片面,所以我们看各种销量榜单,其实看的更多是“受消费者欢迎程度”。主机厂们本不必比比高下,只是应试教育出身的我们太习惯“排名”二字了。回望近年来的榜单,我们看到了自主品牌的一步步崛起,看到了合资品牌的内忧外患,看到了造车新势力们一个个“腾飞喜报”,也看到了豪华品牌的分层搏杀。当年我们引入合资模式,目的就是学习对方的技术,服务自己的进步,如果毕业了,这家教也就不用请了。合资公司一般一签是30年,普遍成立于90年代的合资公司们,也即将在十年内走到历史的分岔路口,未来的中国车市将会怎么走,答案或许就在这一份份榜单之中。

大家都在看

-

盘点各大汽车品牌的明星车型 大众(Volkswagen) - 高尔夫(Golf)高尔夫作为大众汽车的代表车型之一,其设计及出色驾驶体验感使其成为欧美市场的标杆。高尔夫的底盘设计采用低重心布局,提供了极佳的操控性能,使得驾驶者在城市道路或高速公路 ... 汽车用品12-22

-

大众太猛!1-10月份燃油车销量排行,爆卖27万神车压轴,国人识货 就是今年了,今年的燃油车市场似乎没有想象中的冷清,许多消费者还是依然对燃油车保有热情,毕竟新能源车的投入太大,拿不出那么多钱去买电动车,小排量的燃油车能省油又实惠,的确更适合普通消费者。那么在1到10月 ... 汽车用品12-22

-

美系汽车的十大品牌,快来看看你知道哪些 在美系车的广阔天地中,众多品牌以其独特的魅力和卓越的性能,共同构筑了美国汽车工业的辉煌篇章。今天,我们将深入探讨美系车的十大排名,聚焦于福特(Ford)、雪佛兰(Chevrolet)、别克(Buick)、凯迪拉克(Cadi ... 汽车用品12-22

-

11月车企排名:接下来该谁倒下了? 市场从来都是悲喜两重天的。眼看着11月乘用车市场出现了向好的局面,11月份狭义乘用车批发销量还实现了15.3%的增长,而且乘联会也预测,今年年底车市翘尾行情将非常明显,谁曾想在混沌的市场中,有人说倒就倒,前有 ... 汽车用品12-22

-

全球汽车新排名:首次有2家中国企业跻身前十,单季度突破100万辆 2024年第三季度,全球汽车市场格局发生了显著变化,根据最新发布的销量数据,大多数车企的销量都出现了不同程度的下降,只有6家车企实现了同比正增长, 其中包括特斯拉、奇瑞和比亚迪等厂商。特斯拉在电动汽车市场中 ... 汽车用品12-19

-

美国年度汽车品牌排名:斯巴鲁位居榜首,宝马和雷克萨斯紧随其后 近日,美国《消费者报告》发布了2025年度汽车品牌排名,斯巴鲁荣登榜首,高出其他品牌一个身位,可靠性评分最高,今年斯巴鲁还首度超越了丰田和雷克萨斯,成为可靠性评分最高的品牌。《消费者报告》对新车和二手车进 ... 汽车用品12-19

-

我国车企全军覆没?全球汽车可靠性排行出炉 我国车企全军覆没?全球汽车可靠性排行出炉。如何看待美国消费者报告最新汽车可靠性排行榜单?这到底是怎么回事?今天小喻就来给大家聊一下这个话题。在当今竞争激烈的汽车市场中,大家都很关心哪个品牌的汽车最可靠 ... 汽车用品12-17

-

筋膜枪避坑攻略:十大排名中最值得入手的选择 筋膜枪就像健身后的“私人按摩师”,但市场上的选择实在让人头大。从几百块的平价款到上千元的“专业级”,真的是眼花缭乱。上个月,我的一个朋友因为盲目下单,结果收到一款噪音大的筋膜枪,不仅没放松肌肉,差点“ ... 汽车用品12-14

-

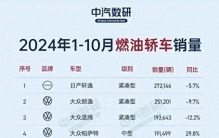

燃油车跌惨了?1-10月燃油轿车销量榜单 15款过十万 朗逸第二 新能源时代,燃油车的光芒开始减弱,销量与市占率都明显下滑。但实际上,燃油车就算不如从前那么火爆,并不代表燃油车没有市场,快速消失。其实,在销量上,燃油车的表现并没有想象中那么差。 日前,乘联会零售销量 ... 汽车用品12-14

-

2024 EDGE AWARDS 纵观如今的上市新车,除了比拼“冰箱、彩电、大沙发”外,AI语言、AI智驾、超充电池、零百加速……几乎都成了标配。智能化正在悄然改变汽车的产品形态和商业模式,新车智能化水平的高低也将会带来产品力的巨大差异。 ... 汽车用品12-14

相关文章

- 筋膜枪避坑攻略:十大排名中最值得入手的选择

- 燃油车跌惨了?1-10月燃油轿车销量榜单 15款过十万 朗逸第二

- 2024 EDGE AWARDS

- 美国《消费者报告》汽车品牌综合排名斯巴鲁第一,Jeep垫底!

- 全球汽车可靠性排行榜出炉:斯巴鲁意外登顶

- 买车需谨慎,2024第三季度汽车质量排行榜出炉,本田思域排第一

- 中国汽车品牌排行榜

- 1-10月进口车销量排行,雷克萨斯最稳,劳斯莱斯拖宝马后腿?

- 汽车坐垫十大品牌,盘点十款汽车坐垫

- 这4件汽车用品让你开车舒适更安全

- 爆款来了!比亚迪秦L领衔,盘点1-10月累计销量排名前8新车

- 全球及中国汽车可变阻尼减振器市场占有率以及排名分析报告

- 中国最强的十大汽车公司:1.上汽集团2.东风汽车3.中国第一汽车

- 国外蓄电池比国内香?汽车电池品牌排行榜速看

- 最新全球TOP15车规芯片供应商上半年业绩大PK

- 中国市场口碑最好的四款汽车品牌膜1、3M膜2、雷朋膜3、威固膜

- 盘点汽车零部件行业十大核心公司,谁才是超级黑马?

- 10月汽车销量榜TOP10解读,比亚迪独占6款,Model Y仅排第四

- 中大型SUV别乱买!最新质量排名公布:普拉多夺冠,X5、探陆上榜

- 车标logo很糗,但背景却很硬的十大汽车排行,小白鼠也分高低贵贱

热门阅读

-

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13 -

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13 -

3

摩托车十大品牌排行榜,摩托车哪个牌子好? 07-13

3

摩托车十大品牌排行榜,摩托车哪个牌子好? 07-13 -

4

汽车音响十大品牌排行榜,汽车音响哪个牌子好? 07-13

4

汽车音响十大品牌排行榜,汽车音响哪个牌子好? 07-13 -

5

十大不能买的烂车,宁愿没有车也不买这些 07-14

5

十大不能买的烂车,宁愿没有车也不买这些 07-14 -

6

世界上最野蛮的越野车,堪比坦克 04-26

6

世界上最野蛮的越野车,堪比坦克 04-26 -

7

Mpv销量排行榜前十名 中国汽车销量排行榜 05-06

7

Mpv销量排行榜前十名 中国汽车销量排行榜 05-06 -

8

8