「重磅发布」2022年欧洲体育户外品类趋势报告

2021年,欧洲、中东和非洲地区(EMEA)的体育&户外用品的市值为120.4亿欧元,预计2022年将突破131.8亿欧元。本篇报告将从多角度解读体育&户外用品在欧洲市场的表现,带卖家全方位领略欧洲热门品类趋势。

目录:

一、欧洲体育&户外用品市场概况

二、消费者趋势

三、热门品类

四、欧洲体育市场区域经济

五、欧洲体育市场竞争格局

六、2022年欧洲体育行业增长点

一、欧洲体育&户外用品市场概况

疫情无疑是体育&户外用品实现销量大涨的最强助攻。2020年3月疫情蔓延至欧洲大陆,团体运动、室内运动项目无法开展,这就导致2020年、2021年整个欧洲大陆人民的运动偏好发生了根本的变化,受出游限制的影响,这两年参加滑雪和其他冬季运动人数减少,冬季运动服装的销量也随之下降。

越来越多的消费者转向个人运动,包括瑜伽和普拉提。疫情期间民众所能外出实施的项目不多,主要是徒步以及跑步,造就户外服装和步行装备行情大好。结合了瑜伽服、运动服和休闲服的特点的运动休闲服装市场随着民众居家办公、上网课而成为大热品类。而网购,作为实体店闭门歇业消费者购物的唯一途径,因为疫情而打开了销路。

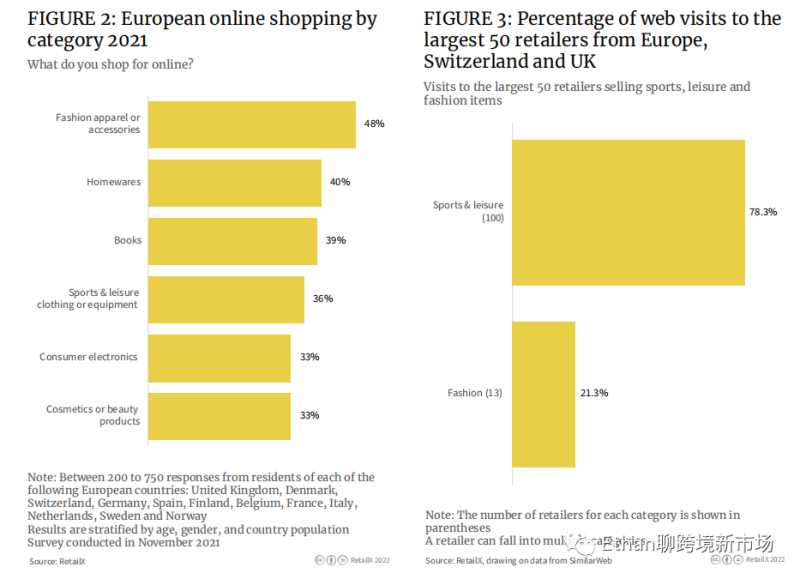

数据显示,2021年有36%的欧洲人网购消费运动休闲服装&装备,该品类的网购占比仅略微落后于书籍(占比为39%)、家居用品(占比40%)。时尚服饰&配件的网购占比为48%,表明该地区消费者整体的网购意向相较于其他地区较低。

欧洲TOP50零售商的访问流量占比来看,超过78%搜索关键词“运动休闲”,而只有21%单独搜索“时尚”。这意味着运动服装、运动休闲服装和运动时尚将成为越来越多服装品牌的产品线。

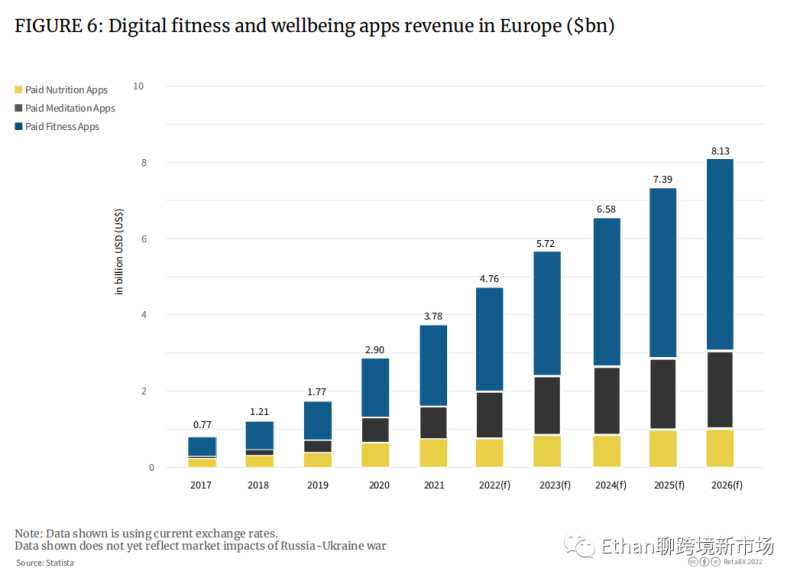

同时间,声称能提高民众自觉锻炼积极性的健康检测、体能训练应用掀起了又一轮健身“革命”。

许多一线的运动品牌已经创建了自己的健身应用,组建起用户社区,督促用户锻炼的同时开辟新的变现渠道,其中就包括付费订阅。耐克的Run Club应用在2020年的下载次数为1540万,相较比2019年上升了45%,已跻身耐克收入结构中较为重要的版块。分析还表明,该应用在跑步等户外运动用户交流社区为耐克带去非常大体量的曝光,耐克旗下搭载“黑科技”的边缘但高端的产品得以售出,并且是以高价。

这些应用会向用户收集一系列生物识别数据,如身高、体重、年龄、服鞋尺码等,记录运动过程中包括心率在内的各项身体机能指标的变化,仅仅这一点就为这些品牌带来了长期的潜在收入,原因就在于品牌能根据数据向用户提供更为个性化的购买建议。2021年,欧洲地区用户在付费健身应用上的平均花费从2017年的41美元增加到60美元,未来的10年时间预计仍将保持增长。

另外,可持续理念也在影响着消费者的购物决策。

数据显示,2021年消费者购买的约5%的体育休闲用品是基于可持续发展的理由(男性占比4.5%,女性占比5.4%),虽然相对较小,但与2019年的3.8%的男性占比和4.6%的女性占比相比,已有很大的提升。2022年底,可持续体育用品的销售比例可能达到4.9%(男性)和5.9%(女性)。

2021年欧洲体育用品中,可持续类产品的市值约为6亿欧元,2022年可能达到8亿欧元。

现在,企业有责任探索新的、可持续的材料,并尽可能地使其生产、运输和包装具有可持续性。供应商、生产商和品牌也将更密切地关注材料的回收,推动二手体育用品市场的成熟。

虽然可持续类产品依赖材料、技术和制造工艺,属于材料和能源密集型,但其受众群体更倾向于为可持续发展的商品支付溢价,占受访用户的64%。这将促使该行业相应得加大投资,以适应市场需求。

比如,耐克公司,自2019年以来,已实现鞋履制造环节99.9%的废料能够被回收,或转化为其他能源。自2016年以来,耐克每年减少淡水用量约230亿升。行业另一巨头阿迪达斯在其网站上表示,从2020年起,其60%的产品由可持续材料制成。而Patagonia等本身定位就属于环境友好型的品牌,随着消费者对可持续性产品的兴趣大增,销售量也水涨船高。

一批新的品牌也涌现出来。自2020年以来,Organic Basics、Girlfriend Collective和Wolven都变得更受欢迎,SportsShoe,一家专业的跑鞋公司,已顺应市场趋势大刀阔斧的重组业务,以实现在2025年前摘下“世界上最环保、耐用跑鞋”的头衔。

二、消费者趋势

1、个人锻炼

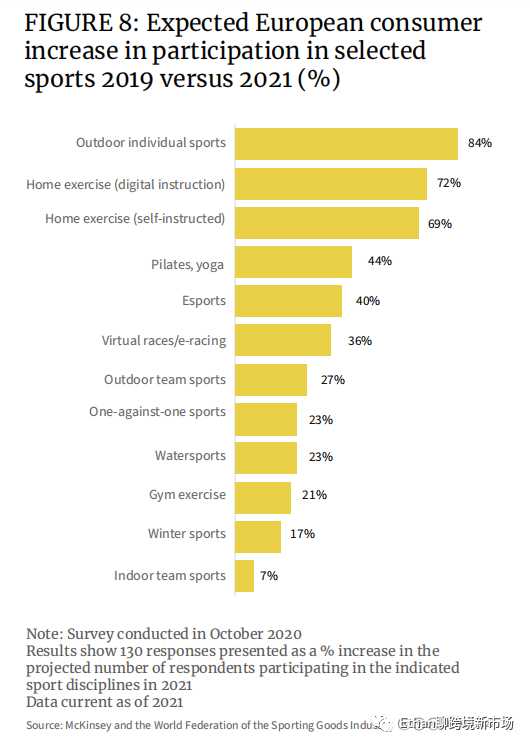

数据显示,德国、意大利、西班牙和英国约65%的受访者表示疫情后会更多将个人健康融入日常生活中思考,想要实现健康一方面可以从饮食、医疗器材入手,另一重要的途径就是运动。调研结果显示,相对于2019年,2021年欧洲人更倾向的运动项目,个人户外运动名列前茅,两年内的涨幅达到84%,室内锻炼(线上跟练)的涨幅达到72%,电竞和虚拟赛车活动也录得大幅增长,分别增长40%和36%。

2、高性能产品

爱好高性能产品的用户明白自己买的是易耗品,比如跑鞋。穿戴行走距离超500英里后支撑性泡沫和胎面开始老花,抗冲击功能不再;排汗衣服使用微小的银线来帮助排汗,使衣服保持干燥,其功效也是有限的;而运动胸罩在反复使用后会失去其重要的支撑作用。基于这点,高性能产品的用户一般都是忠实的复购者。这类产品随着健康这一概念的深入人心,销路逐渐打开。

3、运动项目

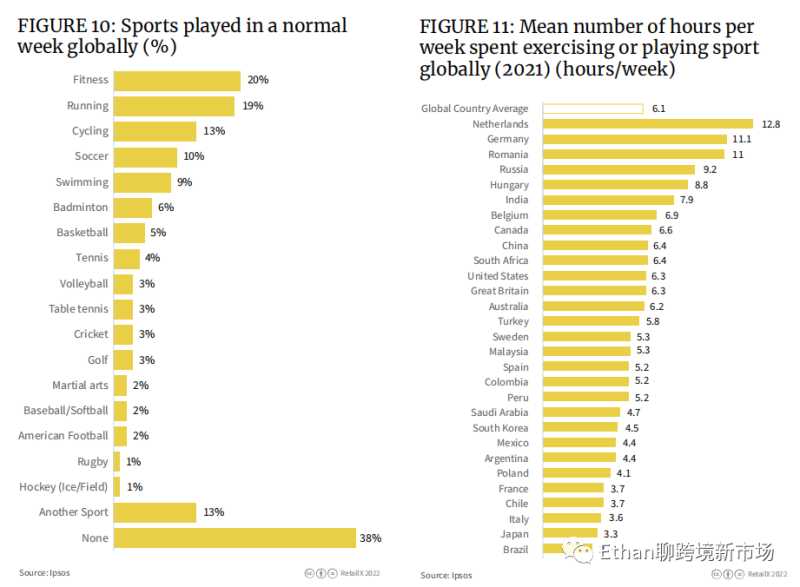

从下图可以看到,健身、跑步、骑行是全球范围内排名前3的热门体育项目。足球、篮球、排球、板球等团队运动,以及羽毛球、网球、乒乓球等一对一球类运动也越来越受欢迎,带动了专门的服鞋、装备销量上涨。

从周锻炼时长来看,欧洲的西班牙、意大利两国民众的运动积极性并不高,约16%的意大利人和14%的西班牙受访者表示是受天气原因影响。从社会角度来看,两国均在疫情期间遭受重创,且并不像欧洲其他国家将运动健身视作健康生活方式的关键。

4、购买偏好

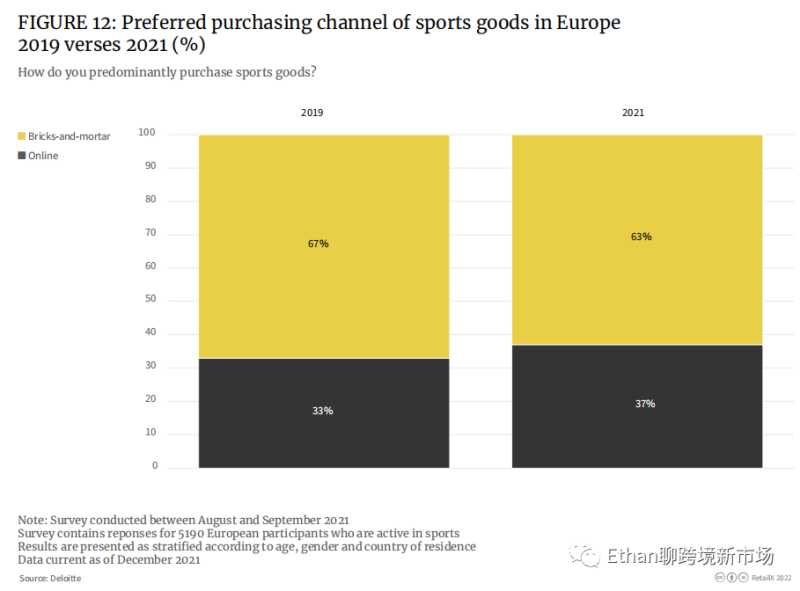

疫情前,67%的受访者更倾向于实体店购买体育用品。到2021年,这一比例下降到63%。

疫情以前,欧洲人网购体育用品的比例为33%,2021年升至37%,电商平台有更多的产品选择以及更高的性价比是网购比例上升的主要原因。

但可以看到,实体店依旧是大多数欧洲人购买体育用品的首选,像是部分价格昂贵的专业运动服鞋,或者是定制款式都需要消费者到店,球拍或球棒等装备也如是,外观和性能都需到店实际体验方能安心购买。

三、热门品类

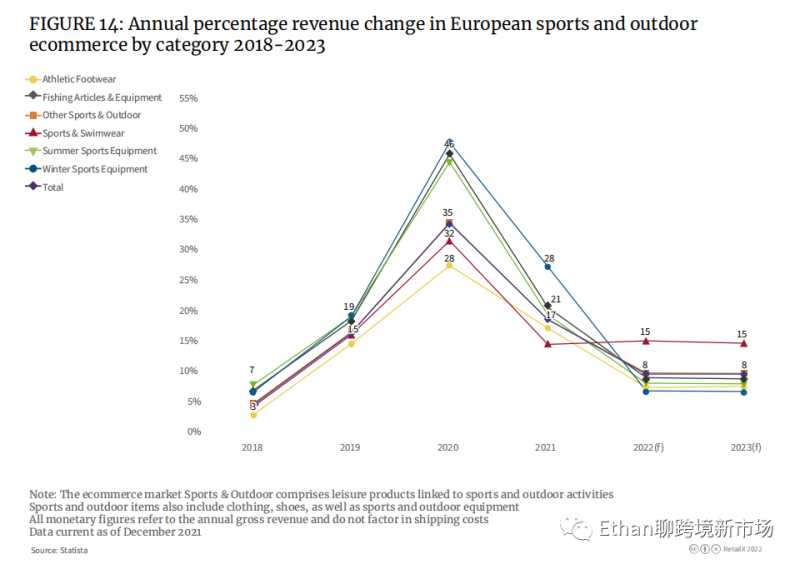

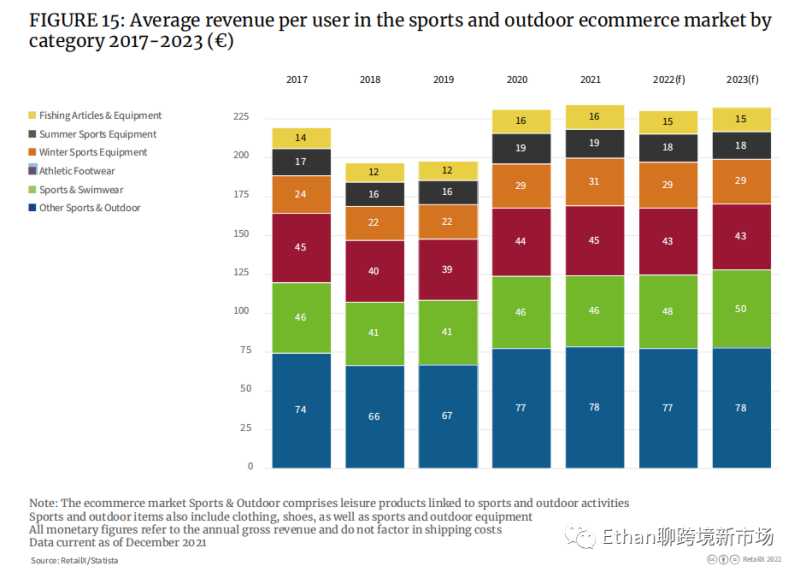

市场数据显示,所有细分市场,从运动鞋、钓具、泳装的销售额都在2020年大涨。在此期间,所有类别平均涨幅的峰值为35%。

疫情期间能很明显看到,消费者对钓鱼、个人运动和其他户外运动装备的花费激增。团队运动的装备、服鞋则反之。单个消费者的平均客单价显示,2019年到2020年,钓鱼以及其他户外运动的消费都明显增加。钓鱼的平均客单价从12欧元上升到16欧元,其他户外运动的平均客单价从67欧元跃升到77欧元,涨幅分别为33%、15%。

1、运动服

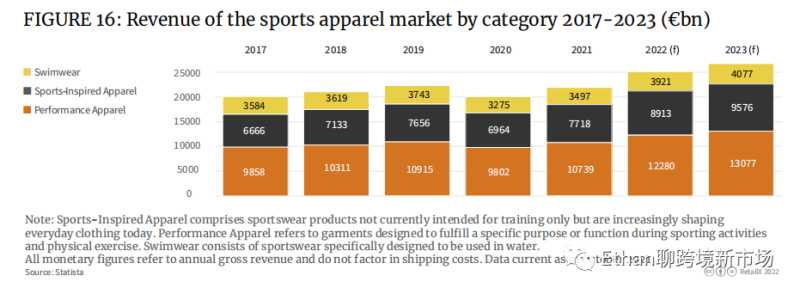

运动服可以进一步细化出高性能运动服、时尚运动服饰等等,尤其是后者,自20世纪60年代作为一种穿搭风格逐渐成型,Fila、Adidas Originals、Champion等运动品牌(或产品支线)都属于这一风格。疫情后,瑜伽服这类运动服饰为更多的大众接受,成为日常穿搭。这直接推动了时尚运动服饰的增长,2021年达到77亿欧元,2022年可能会上升到近90亿欧元。

2、户外服鞋

作为户外功能服装市场的一个子类别,户外运动服鞋在欧洲的市值约为30亿欧元,占户外行业市值的一半左右,预计往后也将实现强劲增长。疫情后,民众愈发向往户外,用于徒步旅行、露营和登山的户外服装和设备的购买量激增。放在以前,这属于奢侈,但对越来越多的消费者来说,这已成为爱好和消遣。

自行车也在2019年、2020年和2021年出现需求激增的趋势。欧洲自行车市场在2020年惊人地增长了40%,达到180亿欧元。在此背景下,欧洲骑行服市场也将在2020年至2026年间增长6%。在欧洲,民众对于将自行车作为日常交通工具的意向越来越高。

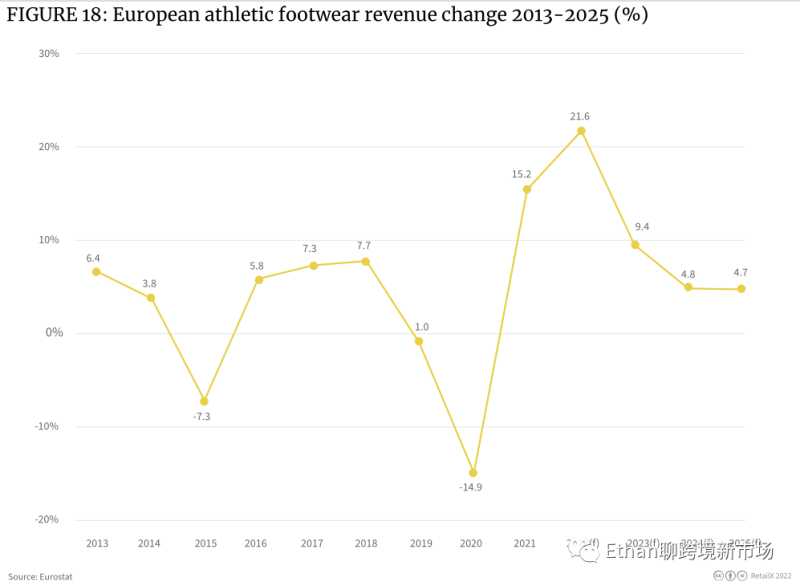

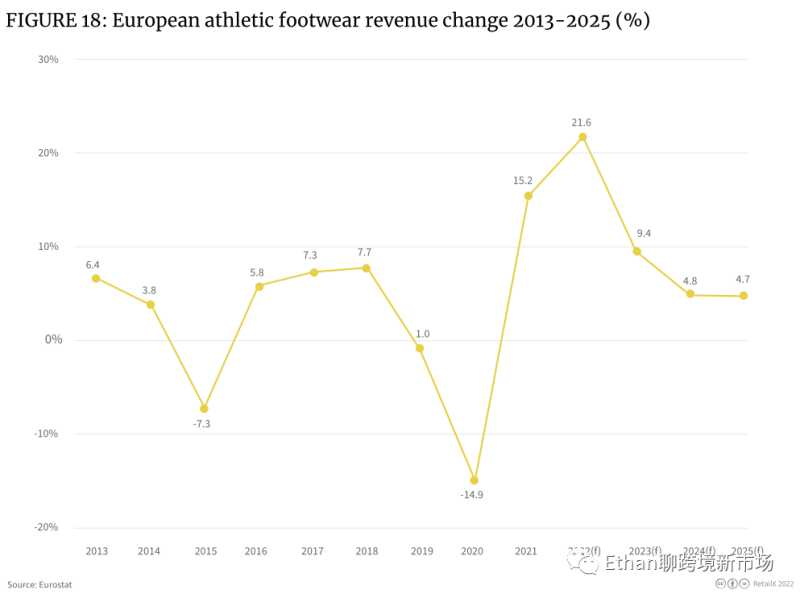

3、运动鞋

因为许多用于专业体育活动的运动场馆被迫关闭,2020年欧洲的运动鞋销量在疫情封锁期间暴跌。然而,2021年随之而来的行情反弹令人震惊,该品类市场在整个欧洲大陆的收入将增长15.2%,预计2022年将进一步增长至21.6%。

疫情让消费者的购物欲获得了刺激,尤其是市场中的年轻群体,他们渴望更健康的生活方式,因此更多人认真地参与体育运动。人们的可支配收入不断增加,对每项运动所应穿戴的正确鞋类的浓厚兴趣也有所增加。

不断涌现的健身应用程序也在激发人们对运动的兴趣,并在如何正确选择鞋类以及防止受伤和提高运动表现的信息方面也发挥了作用。这再次推动了高性能运动鞋在市场端的销售量。

整个欧洲鞋类市场价值约1300亿欧元,其中运动风鞋类市场价值约为500亿欧元,运动鞋和户外鞋类则为480亿欧元。

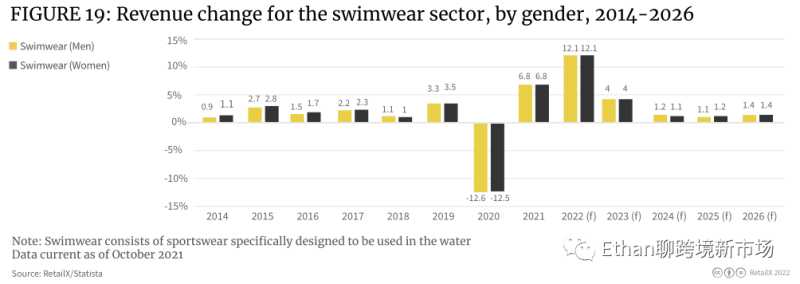

4、泳装

预计2022年泳装市场规模增长将达到12.1%,部分被压抑的假期消费与出行需求将得到释放。该细分市场随后将稳定在高于2019年水平。

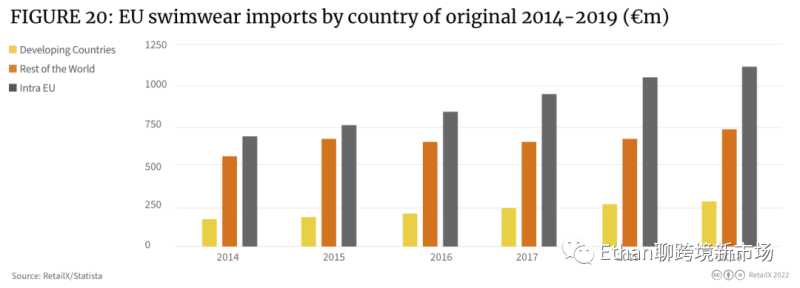

过去五年中,欧盟泳装进口额每年以8.5%的速度增长,高于所有欧盟服装进口的5.8%的平均增长率。2019年,欧洲泳装进口额为21亿欧元,高于2014年的14亿欧元。

德国(2.95亿欧元)、法国(1.76亿欧元)、荷兰(1.71亿欧元)、意大利(1.66亿欧元)、英国(1.57亿欧元)和波兰(1.09亿欧元)是欧洲最大的泳装出口国。这六个国家的泳装服装出口市场规模合计占欧盟整体市场的70%以上。

5、运动休闲装

运动休闲服在2019年之前已经成为关键性流行趋势,居家办公的防疫要求让该市场在2020年和2021年的销售额保持强劲增长,并且没有显示出放缓的迹象。

休闲运动服不仅成为运动服装的专业细分市场,而且也是时尚品牌的对齐目标。因此,运动服和时尚服装之间的界限也相当模糊。

许多消费者的购物习惯不断变化,他们将健康的生活方式置于其他追求之上,将体育锻炼作为他们日常生活的一部分。例如,在许多商业领域,穿着运动服参加Zoom会议已经变得更加广泛被接受。

疫情期间健身软件和相应配套服务的兴起,也促使更多的消费者在日常生活中接受运动服,并在工作日也积极进行体育运动。

因此,运动服装行业迅速将其与服装的时尚前瞻性相结合,创造出满足时尚、休闲和运动需求的服装,使得这个新的产品细分市场获得增长。

其他因素也将时尚界的发展重点转向运动休闲服。2020年DTC体育品牌的线上销售量增加,社交媒体和自媒体从业者合作逐渐成为重要的营销方式。

目前运动休闲服市场主要参与者为耐克和阿迪达斯。后来的新入场者Under Armour和Lululemon在运动品牌时尚品类的万神殿中,都占据了卓越的市场地位。

6、运动器材

运动器材市场规模在2020年经历了缩减,又在2021年经历了快速膨胀。预计2022年该品类市场的扩张速度将趋于平稳。

网球类器材便是一个很好的参考指标。欧洲拥有全球52%的网球俱乐部,欧洲的网球拍市场2021年的市场规模为1.0355亿欧元,预计2028年将达到1.1413亿欧元,复合年增长率为1.4%。

同时值得关注的还有足球类器材市场。2019年,全球足球类器材市场规模为19亿美元,预计到2027年将达到37亿美元。从2021年到2027年,全球市场预计将以18.3%的复合年增长率增长。

欧洲家庭健身器材市场在疫情期间蓬勃发展,虽然未来将继续增长,但比其他运动器材类型将更快呈现疲态。2021年,家庭健身和健身器材市场的价值为20亿欧元,2021年至2031年间将以每年3.1%的速度增长。

四、欧洲主要运动市场区域经济

欧洲是许多世界知名运动品牌的所在地,包括阿迪达斯、彪马和斐乐。同时,德国、法国、意大利、西班牙、英国和荷兰等西欧市场在欧洲大陆占据主导地位。相比之下,中欧和东欧市场规模较小,但增长潜力更大。

通过对欧洲体育消费者购物方式的分析发现,整个地区只有不到10%的消费者通过线上积极购买体育用品。主要原因在于,消费者购买体育用品时更喜欢实体店的购物体验。尽管疫情促使各行各业的线上销售额激增,但线上体育用品零售额增长却相对缓慢。

有趣的是,线上消费群体中,体育类消费者所占比例最大(7.5%),西班牙是欧洲经济区所有国家中,将体育作为消遣的国家之一。荷兰的体育电子商务品类渗透率相对较低(4.9%)。

许多消费者希望亲自到实体店购买体育用品和设备。在崇尚运动的国家中,消费者更专注于寻找合适的专业装备和服装。在体育发展较落后的国家市场中,情况正好相反,消费者的电子商务参与率更高(如西班牙)。

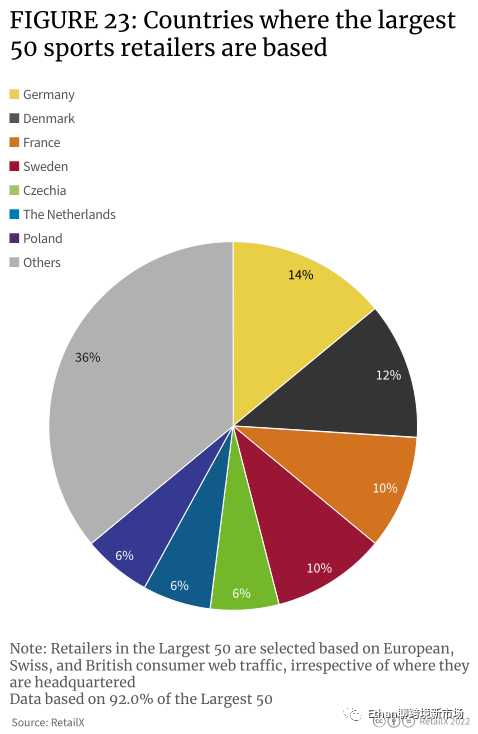

德国和丹麦的线上流量位居TOP 50体育零售商集中度最高,分别占欧洲整体市场流量的14%和12%。德国的线上体育消费者数量排名第二。拥有最多体育品类消费者的荷兰,其线上体育品类零售商流量占比仅为6%。

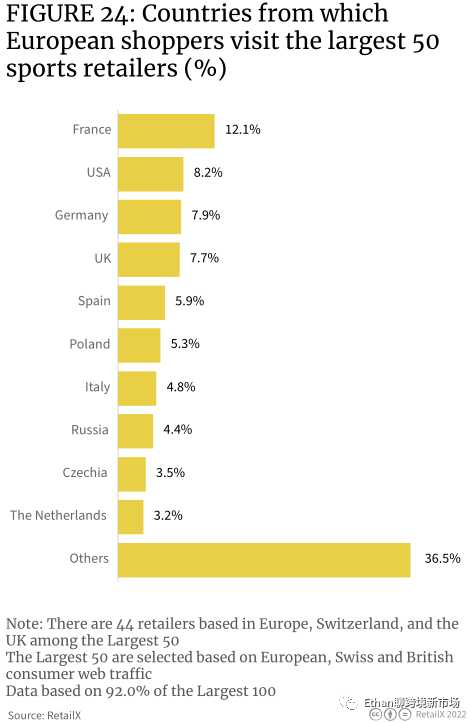

数据显示,体育品类在跨境市场中的表现较为强势。例如,TOP 50的体育类零售商收揽了7.9%的德国消费者,而其中14%的零售商总部位于德国。同样地,TOP 50的体育类零售商收揽了12%的法国消费者,而其中只有10%的零售商总部位于法国。TOP 50的体育类零售商网站流量中超过8%来自美国。

这也在一定程度上表明,欧洲的线上体育用品和设备市场与其他零售品类相比,受国界影响较小。

即使是在脱欧后从欧盟购买商品方面可能存在额外障碍的英国,其本土消费者在TOP 50零售商的访问量占比也高达7.7%,这表明许多英国消费者仍在欧洲电商网站上购买体育用品,英国体育消费者也向来重视欧盟的专业品牌和零售商。

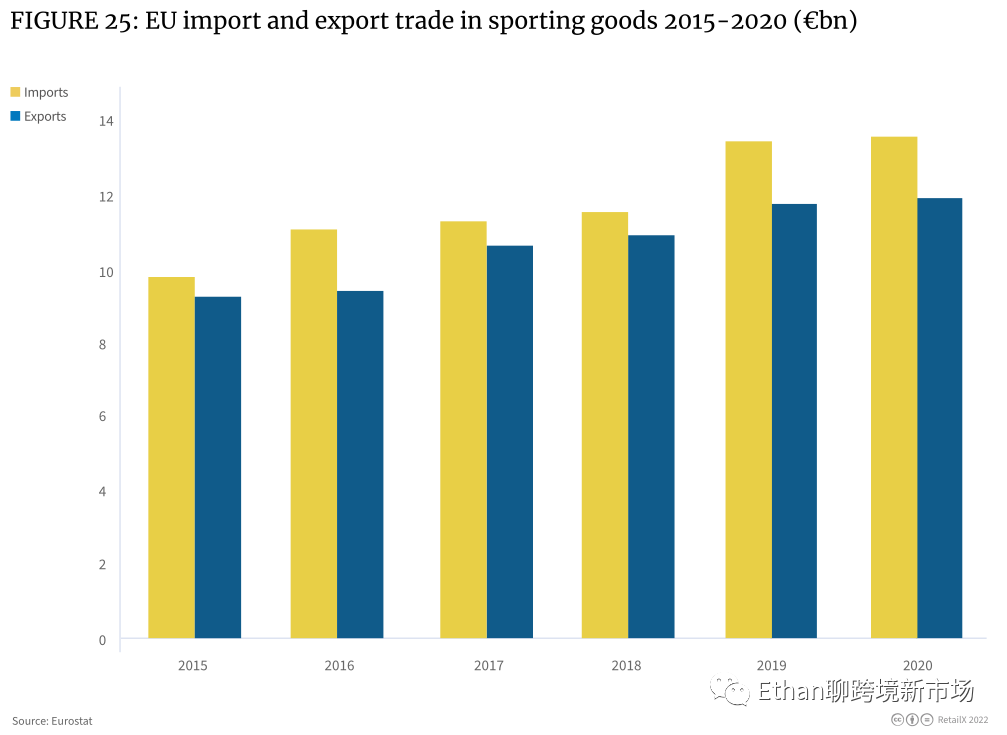

欧洲是体育用品和设备的主要供销市场,在2015年至2020年期间,进口量有所增加。与2015年相比,2020年的进出口均有所增长,进口增长率(37.8%)高于出口增长率(28.2%),进口增长额约为37亿欧元,出口增长额约为26亿欧元。截至2020年,欧洲的出口额为118亿欧元,进口额为135亿欧元。

欧洲运动鞋出口量正在不断增长,2015年至2020年间增长了74%。其中大部分出口流向了美国、日本、中国、俄罗斯、韩国、土耳其、加拿大、阿联酋、乌克兰等国家。其中,出口降幅最大的是滑雪板,同比下降了5%。

欧洲进口的船只和水上运动设备数量不断增加,在截至2020年的五年内增长了155%。体操、运动和游泳器材的进口量也在激增,同期增长了33%。

2020年,就价值而言,德国和荷兰是欧盟主要的体育用品出口国,出口额约为53亿欧元,其次是意大利(44亿欧元)和比利时(36亿欧元)。欧洲主要的进口国是德国(63亿欧元)、荷兰(47亿欧元)和法国(37亿欧元)。意大利拥有较为可观的贸易顺差,为230亿欧元,该国出口的体育相关商品和设备几乎是进口的两倍。

欧盟内部的体育用品贸易强劲,来自欧盟内部的进口和来自欧盟以外的进口占比为51%:49%。欧盟内部的时尚运动服进口由德国主导,占市场份额的11.7%,相当于18亿欧元的市值。紧随其后的是意大利(5.7%)、荷兰(5.3%)和比利时(4.9%)。

与此同时,波兰是一个值得关注的国家市场。它是欧洲大陆任何国家中体育用品进口增长最快的国家之一,并且拥有庞大且日益富裕的消费者基础,同时也是新兴的线上零售市场之一。

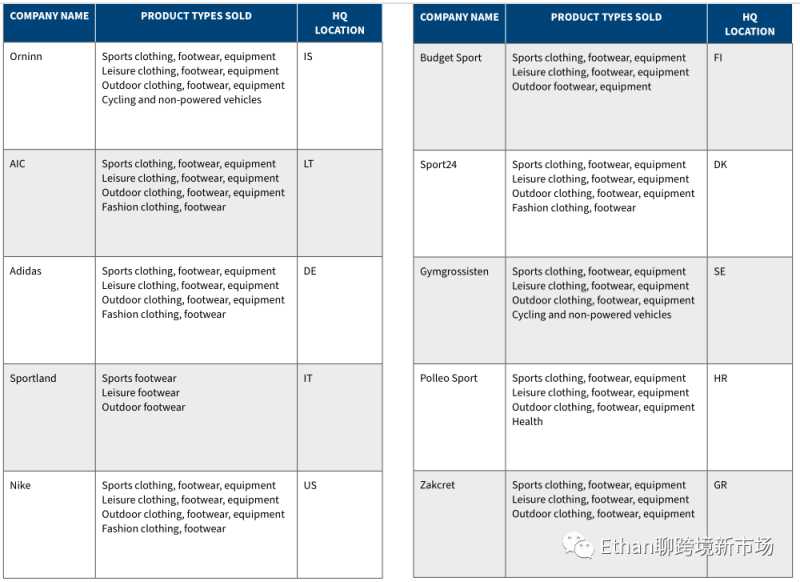

五、欧洲体育用品市场竞争格局

体育用品通过欧洲各地的零售商、商店和分销商进行销售,市场在专卖店、综合运动零售商和品牌之间进行划分。市场也越来越发挥作用,该行业也看到来自其他行业的间接和数字竞争,例如时尚品牌、百货公司和其他零售商。

大型综合运动零售商构成了市场主要的零售格局,由销售各种运动和娱乐类体育用品的零售商组成,迎合庞大的客户群。然而,他们仍然专注于户外运动,因此能够为注重性能和休闲运动的消费者提供商品。欧洲的主要市场竞争者包括迪卡侬和Sports Direct。这些零售商传统上以实体店为主,逐渐向电子商务领域开放,现主推全渠道商业模式。

亚马逊和eBay等主流平台长期以来一直是主要的体育用品销售商,阿迪达斯和耐克等知名品牌也在电商平台上开设了自己的品牌商店,销售终端产品和其他商品,以避免市场被蚕食。迪卡侬等零售商更进一步开设了自己的市场,以增强其核心专长,并将其业务范围扩展到更广泛的体育用品市场。迎合特定运动项目与品类的其他更专业的平台也开始涌现。

欧洲体育用品市场由一系列线上和全渠道零售商提供服务,每个国家/地区至少有一个主要商家进入前100名。例如,德国有几个球类零售商在排名中出现,代表了德国在运动和户外用品和设备市场具备一定规模,这也是其与瑞士、奥地利、波兰和捷克共和国等国家市场发展跨境电子商务发展的结果。相比之下,英国只有一个零售商(Sports Direct)进入前20名。

欧洲零售商的分布也受到部分知名品牌的影响,通常是耐克和阿迪达斯等品牌巨头通过其他零售商和世界各地的品牌商店推进跨境销售。

六、2022年欧洲体育行业增长点

与所有零售垂直行业一样,欧洲的运动品类消费者在整个疫情期间的购物习惯发生巨变,但可能不那样显著。在体育用品领域,消费者向线上购物的行为转变远没有其他领域那么引人注目,同时,人们回归实体零售的速度则更为迅速。

那么在2022年及以后,欧洲体育用品的增长点和变化趋势如何?

这场疫情让欧洲有更多的消费者关注自己的健康,这得益于年轻人对健身的强烈关注以及健身行业日益增长的影响力。矛盾的是,欧洲的肥胖危机也日益严重,各国政府开始采取行动加以遏制。

2020年英国的一项研究发现,锻炼减肥的青少年人数是1986年的8倍之多。去年接受调查时,每10名14岁的青少年中有6人表示他们通过锻炼来减肥,相比之下1986年仅为7%。

千禧一代和Z世代占健身俱乐部会员整体比例的80%,同时85%的健身房会员也会在家里进行锻炼。16至34岁人群使用健身APP进行锻炼的比例为89%。

随着这些年轻用户继续锻炼,并重新开始团队运动和其他在防疫期间减少的活动,这将进一步推动体育用品销售量的增长。

健身产业也受到Z世代和千禧一代群体的推动,因为他们不仅关注健身,还关注整体身心健康。从2017年到2021年,全球健康行业市场规模已增长了6.4%,市场价值约为3.7万亿美元。

健身只是其中的一个关键领域。健康行业的增长直接推动了体育用品的购买量增长,特别是鞋类、服装和运动设备,并推动了相关技术升级。

欧洲南部国家的儿童肥胖症不断增加。数据显示,在塞浦路斯、希腊、意大利、马耳他、圣马力诺和西班牙,大约五分之一的男孩(从18%到21%不等)患有肥胖症。

这就是政府正在采取行动改善儿童健康的问题,并鼓励民众参加体育运动和锻炼。这将导致整个欧洲市场对体育用品的需求上涨,商机可谓其义自现。

与此同时,Z世代与千禧一代推动了体育行业和健身行业的增长。年轻群体占虚拟健身用户整体比例的65%以上。主力消费群体渴望无缝、互联的健身体验,商家们提供的体验需要适配人们的生活方式,并匹配不同的运动场景。因此,融合了AR等虚拟技术的健身软件,以及相应的健身运动设备/技术可以比以往更加吸引消费者的目光。

大家都在看

-

2025全球最具价值运动品牌排行榜单发布!安踏第4,李宁第10 2024年是名副其实的“体育大年”,奥运会、欧洲杯、美洲杯、亚洲杯以及多个单项的世界杯、锦标赛等一系列顶级赛事轮番上演,带动了全球体育消费热潮,为整个体育产业良性发展注入强劲动力。4月14日,GYBrand全球品牌 ... 体育用品04-16

-

2025年中国体育用品公司排行榜,安踏、特步、李宁纷纷上榜! 体育用品是在进行体育教育、竞技运动以及身体锻炼过程中使用的产品。根据国家标准《体育用品的分类》,可从体育用品的不同适用场景角度,将体育用品分为运动服装、运动鞋、运动器材、运动防护用品、体育辅助用品、运 ... 体育用品03-27

-

“中产”最爱的三大运动品牌:高级舒适上档次,连王一博都爱穿 近两年,“户外风”穿搭的热度越来越高,无论是户外爱好者,亦或者是明星以及时尚潮人,几乎都为这种风格痴迷,连中产都放弃了中规中矩的穿搭,换上了更舒适松弛的“运动装”,看上去亲和力满满。真正有品位的男人, ... 体育用品03-14

-

揭秘运动户外用品十大品牌,引领户外潮流新风尚 如今,户外生活的魅力正吸引着越来越多人走出家门,投身到大自然的怀抱中。从挑战自我的攀登高峰,到悠然自得的湖畔垂钓,从风驰电掣的骑行之旅,到充满探索精神的徒步穿越,每一项运动户外项目都展现着独特的活力。 ... 体育用品03-12

-

必知!全球十大高端运动品牌大盘点 在运动与时尚深度交融的当下,高端运动品牌已成为追求品质生活人群的挚爱。它们不仅是运动装备的提供者,更是一种生活态度与时尚品味的象征。接下来,让我们一同走进十大高端运动品牌的精彩世界。1.耐克(Nike):运 ... 体育用品02-23

-

屹立不倒的全球20大知名运动品牌,你认识几个? 这几年,疫情对零售行业的冲击有目共睹。不少运动品牌接连关店,背后折射出的是整个行业在业务模式上的艰难转型。消费者购物习惯大变,线上购物越来越火,传统零售商压力山大,不得不在门店数量和运营策略上做出大刀 ... 体育用品02-23

-

2024年全球运动品牌价值排行榜前十名单发布!安踏第5,李宁第10 7月14日,GYBrand发布了2024年全球运动品牌价值10强排行榜(The World’s Top 10 Most Valuable Sports of 2024)。其中,耐克蝉联“全球最具价值运动品牌”,阿迪达斯位居次席,露露乐蒙升至第三,安踏排名第5,李宁 ... 体育用品02-23

-

如何选鞋?盘点全球最具影响力的12个运动品牌(上) 又到了一年一度的运动品牌盘点时刻了,相信大家已经看过很多鞋子排行榜啦,今天5姐盘点的就是几个自认为不错的品牌,不知道怎么选则的朋友可以看过来啦!Under Armour安德玛家非常成功的公司成立于1996年,创办者是 ... 体育用品01-31

-

全球知名的50大运动服饰、鞋子品牌,logo认识几个? 在当今时尚潮流的舞台上,运动鞋早已不再仅仅是运动的专属装备,它凭借着独特魅力与卓越品质,成为了时尚界的宠儿。从日常休闲到高端时尚,运动鞋以其无与伦比的风格与舒适度,满足着不同消费者的需求。现在,让我们 ... 体育用品01-08

-

始祖鸟、361°、耐克、特步、彪马、凯乐石、哥伦比亚 PART.01始祖鸟蛇年新春限定系列上市乙巳蛇年来临之际,ARC‘TERYX始祖鸟推出蛇年新春限定系列。以传奇硬壳Alpha SV所代表的高山进化精神,致敬中国传统文化,意在描绘木蛇向上攀行的锐进姿态。其核心设计灵感来源于 ... 体育用品12-31

相关文章

- 四大国产体育品牌营收突破600亿 安踏毛利率64.1%跑出“中国速度”

- 始祖鸟、361°、耐克、特步、彪马、凯乐石、哥伦比亚

- 户外装备十大品牌,户外装备品牌哪个好

- 跑步机十大品牌,跑步机哪个牌子好?

- 运动护具十大品牌,运动护具什么牌子好

- “运动届优衣库”迪卡侬与国产平民品牌拓路者,谁是性价比之王?

- 影响孩子发育,超标200倍以上!注意这几类体育用品→

- 长期过量接触这些有危害!选购体育用品要注意什么?

- 中国体育明星收入排行

- 安踏、阿迪达斯、彪马、优衣库、迪卡侬、滔搏、KEEP

- 2024全球服饰品牌排名:耐克排第2,中国服装品牌排在29名和46名

- 全球十大运动品牌!

- 安踏、耐克、阿迪达斯、NB、美津浓、添柏岚、玛诺洛

- 中国最有钱的10位运动员排行榜,刘翔勉强排第五!

- 安踏、HOKA、FILA斐乐、耐克、阿迪达斯、彪马、美津浓

- 四月不减肥,五月徒伤悲?热门运动健身器材归类一览

- 跑步机别乱买,盘点2024年跑步机排行榜前七名,跑步舒适,性能强

- 健身圈又上新了?匹克球是个什么球

- 耐克、斐乐、阿迪排名天猫双十一运动榜前三,骆驼占据户外榜头名

- 球鞋介绍,球鞋十大品牌排行榜

热门阅读

-

1

乒乓球拍十大品牌排行榜,乒乓球拍哪个牌子好? 07-13

1

乒乓球拍十大品牌排行榜,乒乓球拍哪个牌子好? 07-13 -

2

户外配饰十大品牌排行榜,户外配饰哪个牌子好? 07-13

2

户外配饰十大品牌排行榜,户外配饰哪个牌子好? 07-13 -

3

排球十大品牌排行榜,排球哪个牌子好? 07-13

3

排球十大品牌排行榜,排球哪个牌子好? 07-13 -

4

公路车十大品牌排行榜,公路车哪个牌子好? 07-13

4

公路车十大品牌排行榜,公路车哪个牌子好? 07-13 -

5

十大户外冲锋衣品牌,冲锋衣哪个品牌好 07-14

5

十大户外冲锋衣品牌,冲锋衣哪个品牌好 07-14 -

6

6

-

7

7

-

8

8