泡泡玛特的生意:以前开盲盒,现在开乐园

#时事热点头条说#

作者 | 梓陌

编辑 | 唐飞

9月26日上午,泡泡玛特城市乐园(POP LAND)正式在北京朝阳公园开园。

作为国内首个潮玩行业沉浸式IP主题乐园,泡泡玛特城市乐园吸引了大量游客前来体验,甚至不少外地游客也专门赶到乐园打卡,园内的四大核心区域人气火爆,泡泡玛特城市乐园也成为北京人气最热的游玩目的地。

泡泡玛特乐园的开园,让追赶潮流的年轻人在这个假期又多了一个游玩可选项。

事实上,早在2021年,泡泡玛特董事长兼CEO王宁就提出要打造主题乐园,而IP是泡泡玛特的底层逻辑。

为了实现“乐园梦”,泡泡玛特于2021年8月18日成立了北京泡泡玛特乐园管理有限公司,用以操作主题乐园项目。同年9月,泡泡玛特首家全球概念店在环球影城开业,被业界认为实际是“乐园初试水”。

更早前泡泡玛特还曾参与投资动画和影视作品,再加上盲盒和城市乐园,从源头到末端,泡泡玛特似乎要开始讲新故事了。

抓住潮玩IP,泡泡玛特拓展业务版图

泡泡玛特乐园入口旁,就是奇幻多彩的泡泡街,两边设置了不少特色IP店铺互动装置,MOLLY、LABUBU、DIMOO、SKULLPANDA和PUCKY等经典IP在这里逐一亮相。

泡泡街的尽头则来到森林区。森林区保留了朝阳公园原本的自然景观地貌,并以IP形象的故事背景为切入点,打造了渔村、树屋、勇士部落等诸多极具IP特色的场景。森林区的东侧是泡泡玛特当家花旦MOLLY的城堡,MOLLY则站在二楼的露台迎接游客。城堡内,一层大厅的潮玩收藏馆以及 MOLLY玩具屋,地下一层是一个名为《心愿之旅》的沉浸式体验场所。整个建筑从外观到室内细节,每一处都与IP人物形象及故事背景紧密贴合。

泡泡玛特相关负责人表示,借助城市更新的契机,泡泡玛特城市乐园通过文化深入及场景渗透,对乐园内各业态的布局及配套设施进行了IP结合、丰富创意及深度优化。

对于IP的打造,泡泡玛特有深刻的执念。王宁曾表示,延续一个IP的生命长度,并使其持续实现价值增量,一方面,要从多个纬度曝光它,也就是消费者要在更多场景看到它;另一方面,一个健康的IP公司,应该有良好的综合性商业框架。

而在IP变现这个维度,泡泡玛特已经尝到了甜头。

财报显示,今年上半年,自主IP SKULLPANDA、MOLLY和DIMOO分别实现收入5.26亿元、4.11亿元、3.62亿元,合计占总营收的46%。而在泡泡玛特2022年年报中,这三大IP同样占据自主IP收入前三名。

除了三大经典IP持续增长外,泡泡玛特旗下的新锐自主IP今年上半年也表现亮眼,成为MOLLY“继承人”的有力竞争者。泡泡玛特在2022年下半年推出的全新IP HACIPUPU,2023年上半年实现收入6900万元。此外,PINO JELLY、Zsiga等新锐IP也受到市场的欢迎。

但是随着竞争加剧,泡泡玛特的潮玩生意已不像从前那样容易。从上市前的2018年算起,泡泡玛特年营收增速明显放缓,2018年到2021年分别为225.49%、227.19%、49.31%和78.66%;净利润增长幅度则下降更为明显,分别为6242.96%、353.29%、16.05%和63.2%。

而且盲盒在消费者心中也逐渐“不香了”。相关资料显示,截止2020年5月,泡泡玛特整体复购率为58%,2021年复购率为56.5%,2022年会员复购率则进一步下降至50.7%。

面对一系列窘境,泡泡玛特急需找到新增长点,讲一个新故事。于是“泡泡玛特城市乐园”就成了探索的方向之一。

早在2020年的一次采访中王宁就表示,“我常常说也许再给我们五年时间,大家回过头看泡泡玛特,会觉得我们是国内最像迪士尼的一家企业”。

泡泡玛特向迪士尼靠拢,除了不断地去孵化和商业化IP,还有就是做主题乐园。

“这些业务的核心逻辑是搭建一个综合的商业框架。”泡泡玛特相关负责人表示,他们不是单独的游戏公司或者影视公司,但可以把很多不一样的生意模型串联起来。在业绩会上相关负责人也指出“当这些以前看起来只是玩具或者平面作品沉浸式地包围你的时候,就像在讲一个关于IP的故事,会让 IP在消费者心目当中的地位有一个特别大的飞跃式提升。”

除了这些未来项目外,今年上半年泡泡玛特还在通过各种方式来加深IP的影响力。比如今年上半年,泡泡玛特举办了8场艺术家签售活动。

此外,将自有IP进行跨界联名也成为拓展泡泡玛特IP影响力的重要举措。仅今年上半年,围绕消费者生活的方方面面,泡泡玛特就与优衣库、华为、梦龙、巴黎水等行业头部品牌展开合作,授权区域也从过去的主要集中在中国内地,逐渐开始向海外输出。

“迪士尼模式”:

一直被模仿,从未被超越

提到靠打造IP赚钱,迪士尼无疑是最成功的,IP是迪士尼商业帝国最核心的资产。

从白雪公主到超级英雄,迪士尼通过自主开发、挖掘经典和外延并购的方式,构建了庞大的IP生态圈。20世纪的迪士尼动画工作室创造了米奇、唐老鸭、狮子王等家喻户晓的经典IP形象。

除了自有原创IP外,迪士尼还从《格林童话》中开发了《白雪公主》、《三只小猪》、《木偶奇遇记》等IP,从中国传统故事中挖掘开发了《花木兰》IP。

有统计显示,在全球最赚钱的前十IP中,迪士尼就占了5个席位。据Box Office Mojo数据,截止2022年2月3日历史上全球票房前50位的电影,迪士尼占比高达51%,相比之下,环球影业占比14%,华纳兄弟占比13%就稍显逊色。

迪士尼经常被人称为“赚钱的机器”,最为核心的就是它的商业模式。

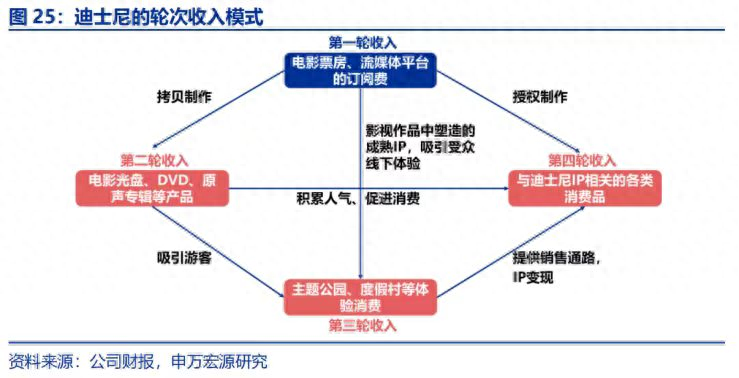

迪士尼的商业模式被外界称为“轮次收入模式”也称作“利润乘数模式”,这种商业模式立足于完整的产业链,是迪士尼以“娱乐循环”的概念,构建出一套独有的盈利模式。

在这一模式之下,迪士尼以IP为源头产品,将影视娱乐、主题公园、消费产品等不同产业环节演变成一条环环相扣的财富生产链:电影的票房收入和流媒体收入→电影光盘、原声专辑等产品收入→主题公园、度假村等体验收入→IP相关各类消费品收入。

图源:申万宏源

以迪士尼此前拍摄的《冰雪奇缘》为例,《冰雪奇缘》电影上映后,通过迪士尼自己的渠道宣传推广让电影票房大卖,因为票房大卖,电影里面的音乐、布景、人物就获得了很高的知名度。迪士尼先把电影做成DVD,然后把电影里的音乐做成专辑出售,再把人物做成游戏和玩偶出售,最后将场景植入到迪士尼乐园,吸引更多的人游玩消费。

整套流程形成了迪士尼的全产业链商业模式。数据显示,《冰雪奇缘》的全球电影票房收入为12.7亿美元,票房分账收入为3亿美元左右。电影制作的蓝光DVD卖了接近1000万张,电影里的音乐专辑卖了500万张,再加上衍生产品等收入,整个商业模式的赚钱效应可见一斑。

2019年评选的“全球50大最赚钱IP”中,冰雪奇缘以113亿美元的收入排名第45位,在宝可梦、星球大战等一众诞生自上个世纪的老IP中,冰雪奇缘是榜单上唯一一个“10后”。而且,这113亿美元中有95.75亿美元来自衍生品的销售。

巨大的吸金能力,让迪士尼打造的IP模式成为众多企业模仿的对象。

泡泡玛特也在很多方面学习迪士尼的模式,如布局动漫影视领域,2021年参投武汉两点十分文化传播有限公司B+轮的投资;同年又投资电影《白蛇2:青蛇劫起》和《新神榜:哪吒重生》。

但实际上,迪士尼这种为了培育IP花长达几十年的慢功夫,并不容易学。

泡泡玛特学不来迪士尼?

一位业内资深人士告诉价值星球,迪士尼的模式很多人都在学,在这当中的核心就是IP的打造和培养,要有自己的IP,要有专门喜欢IP的用户群体,当中的挑战也非常明显,一方面是对于IP的培育所花费的大量成本,另一方面则是IP的生命力是否持久也存在很大不确定性。

首先,超级IP的生命周期就具有很大的不确定性。比如在泡泡玛特的招股书中,享受单开一页特别介绍待遇的“超级IP”,除了MOLLY外,还有PUCKY。但是三年间,PUCKY的销售额却从2019年的2.82亿元,下降到了2022年的1.19亿元,收入占比直接从18.7%掉到了2.6%。

其次,IP最后能否火爆,是否能成为超级IP也是未知数。就像一个好的小说IP未必能在可视化过程中变成一个好的IP电影,一个好的IP电影又未必适合实景化的项目开发一样,知名度很高的IP也未必有足够的吸引力产生消费,最后能产生大的粉丝效应的IP并不多。

而且,即使是流量级的热门IP,也有其影响力的边际效应,一般随着时间的推移,IP的影响力会像一个抛物线,到达顶峰后会慢慢降低,直到代表另一个时代的新IP出现。

整体来说,大型乐园的投资大,但回本周期一直在被不断拉长,对于投资者来说,大型乐园很可能面临一园亏损满盘皆输的结局,对IP强度的考验极大。

图源:微博@电影熊出没

以国内较为知名的华强方特为例,2012年公司推出《熊出没》爆款动画,成功培育了“熊大、熊二、光头强”等热门IP,随后又将业务延伸到电影、主题乐园和IP周边产品。

但是受困于主题乐园重资产特征显著、前期投资规模巨大且回收期较长,华强方特的资金压力十分明显。2011-2014年,其资产负债率分别达到82.78%、77.35%、73.39%和72.64%,流动比率更是仅在0.2-0.3倍之间,财务压力之大可见一斑。

后来华强方特改为主题公园合作投资方式,即通过合资方式分担财务风险,再由旗下控股的运营公司负责主题公园运营,同时向需求方提供主题公园创意设计、研发建设、运营管理全产业链产品及服务获取收益。才逐步将资产负债率下降至50%左右。

2022年财报显示,华强方特来自文化科技主题公园板块的营收为34.95亿元,同比下滑6.14%。其中主题公园运营营收23.39亿元,同比下滑10.93%。

北京大地风景旅游景观规划设计有限公司副总经理王仕源认为,我国此类强IP乐园相较于迪士尼、环球影城等全球流行IP来说,发展相对薄弱,原因是我国目前一些受欢迎的IP尚未形成系统规模经济和强有力的品牌效应。

“从这个角度来说,将热门IP开发成乐园有着巨大的潜力,且任重而道远。”王仕源说,热门IP的成功关键在于做IP先行,只有有了强大的IP作为引流、有爆款产品作为铺垫,其成功性才比较大。

事实上,国内IP乐园目前不仅面临着IP影响力不够的问题,同时还面对着IP延展乏力、周边不够吸引人等问题。以迪士尼乐园为例,它的门票收入占总收入约30%,其余都是二次消费。而国内IP主题公园的门票收入往往占70%左右,二次消费占30%甚至更低。

“泡泡玛特不只是成为一家卖货的公司,而是成为一家如迪士尼一样售卖快乐与创意的全产业链企业。”泡泡玛特创始人王宁曾在公开场合提出这个目标。

但目前来看,泡泡玛特城市乐园似乎是更加“轻量级”的主题乐园。面积仅为4万平的泡泡玛特乐园,与400万平方米的环球度假区、116万平方米的迪士尼度假区和56万平方米的欢乐谷,相距甚远。

从门票价格看,泡泡玛特城市乐园还未设定年卡;据其官方公众号显示,在开园当日至11月30日执行优惠票价,单日大门票+夜间《心愿之旅》沉浸式套票229元,这个价格相比上海迪士尼475元的常规日门票,也便宜了不少。

泡泡玛特城市乐园总经理胡健表示,乐园对于泡泡玛特而言是一个长期战略,朝阳公园只是1.0版本,是借事修人,借该项目搭建好核心团队,为长期的目标做准备,“其实做乐园的想法上市前就已经很清晰,但一直耐心寻找机会和适合泡泡玛特的模式,朝阳公园这片区域就是一个契机”。

随着泡泡玛特城市乐园揭开面纱,可以看出,盲盒之后泡泡玛特越来越像一个“文化娱乐集团”,它希望以潮玩IP为核心,把版图不断拓展到影视、游戏、公园、度假村等等形态。

只是既然是创新业务就难免遇到波折,在乐园领域,外有迪士尼乐园、环球度假区,内有华强方特、宋城演艺和海昌海洋公园等,想从这些各具特色的乐园手里“抢人”显然并非易事。

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

大家都在看

-

范蠡:从灭国战神到商业鬼才,春秋顶流的逆袭剧本比影视剧还离谱 【灭国战神突然转行,竟是为了搞水产养殖?】公元前 473 年,姑苏城破的硝烟尚未散尽,越国上将军范蠡却做出了一个惊掉所有人下巴的决定 —— 他脱下战袍,带着西施泛舟五湖,转身投入水产养殖业。这位帮勾践完成 &# ... 商业之最04-03

-

商之大者:论商业智慧与国家命运的共生共荣 李嘉诚的商业传奇,是二十世纪华人世界最引人注目的经济现象之一。从一个贫困移民到亚洲首富,他的成功故事激励了无数创业者。然而,当我们审视这位商业巨子的财富积累过程,一个更深层的问题浮现:个人的商业智慧与 ... 商业之最04-01

-

李嘉诚的"不担心”与“最担心":一个商业帝国的经极命题 李嘉诚拄着拐杖出席长和系股东大会时,香港中环的玻璃幕墙依然折射着这座金融之都的璀璨。这位曾精准踏准香港房地产腾飞、内地改革开放、全球产业转移三大浪潮的商业巨擘,在耄耋之年的"不担心"与"最担 ... 商业之最04-01

-

李嘉诚:撕裂时代的“双面巨贾”,是商业之神还是逐利之兽 ——揭秘华人首富的财富密码与人性困局一、从难民到首富:草根逆袭的“饥饿游戏他生于战乱,15岁丧父,初中辍学,在茶楼端茶倒水谋生;他迎娶富家表妹被嘲“高攀”,却在30年间登顶华人财富金字塔——李嘉诚的故事, ... 商业之最03-31

-

胖东来的创始人于东来:纯粹且高尚!于东来有着商业最稀缺的真诚 前言近日,一张胖东来各级别工资基数及月平均工资引发热议,员工平均工资为9886元,而工资最高的店长月薪为78058元。图片来源网络胖东来,坐落于人口大省河南,却能让员工的工资比肩一线城市,更别提令人羡慕的假期 ... 商业之最03-31

-

大武汉真的太好逛了,武汉最顶级的商业,又要连开两家…… 武汉天地应该是武汉最成功的商业了,不仅一直是武汉房价的天花板。更是凭一己之力,奠定了黄埔路到二七路的高端基因,试问武汉还有哪个开发商能做到?武汉天地也越来越好了,好消息的是光谷中心城和武昌司门口也要开 ... 商业之最03-28

-

“败者不死,只是蛰伏”——商业大佬之所以能逆风翻盘的秘诀 商业世界如战场,胜负往往在转念之间。那些最终逆风翻盘的企业家,并非天赋异禀,而是深谙失败背后的生存法则。他们以血肉之躯对抗时代洪流,用看似平凡的策略编织出非凡的逆袭剧本。一、绝境中的“战略清醒”:从章 ... 商业之最03-28

-

从工业锈带到商业秀场:合肥瑶海凭什么吸引K11? “当北上广深还在为争夺SKP、太古里打破头时,合肥瑶海却用一场‘非典型商业突围’撕开新赛道——没有摩天楼群,不靠网红营销,老工业区用锈带肌理和百万市井烟火,让顶流商业K11主动‘低头’!“工业遗产≠商业包袱 ... 商业之最03-27

-

李嘉诚:商业巨擘的多面人生 在商业的浩瀚星空中,李嘉诚无疑是一颗极为耀眼的恒星。提及他,人们脑海中首先浮现的往往是“商业传奇”四个字,他的一生,是从寒门走向巅峰的励志范本,也是充满争议与讨论的复杂篇章。李嘉诚出生于1928年广东潮州 ... 商业之最03-25

-

胖东来:一个零售业乌托邦引发的商业地震 在河南许昌,一家本土零售企业正在颠覆中国商界的传统认知。胖东来,这个拥有30余家门店的区域性连锁品牌,用一己之力撕开了商业世界的另一种可能。当传统零售业在电商冲击下节节败退,当996成为企业竞相标榜的奋斗 ... 商业之最03-21

相关文章

- 李嘉诚的228亿美元套现:或将成为其商业生涯最昂贵的"避险"选择

- 大武汉真的太好逛了,武汉最顶级的商业,又要连开两家……

- “败者不死,只是蛰伏”——商业大佬之所以能逆风翻盘的秘诀

- 从工业锈带到商业秀场:合肥瑶海凭什么吸引K11?

- 李嘉诚:商业巨擘的多面人生

- 李嘉诚商业帝国最脏一块砖:公摊面积凭什么让中国人买单

- 太行商脉:武安商帮的五百年商业密码。太行遗珍杂志社存稿

- 胖东来:一个零售业乌托邦引发的商业地震

- 胖东来暴击商业潜规则:这个河南老六把超市开成"打工界天花板"

- 三个商业法则:胡雪岩的兴衰、现代企业的教训、穿越周期的秘诀

- 李兆基辞世!他与李嘉诚的相爱相杀,是香港商业史最精彩的篇章

- 某老板的有偿赠送真是高啊!有偿赠送:堪称现代商业最精分的发明

- 雷军的“反爽文”人生:当真诚成为最硬核的商业密码

- 印度钻石公主的豪门生存法则:一场联姻如何维系万亿商业帝国

- 原始社会顶级商人王亥,商业成功的底层逻辑

- 2024商业价值榜,赵丽颖高奢掉光,肖战王一博角逐,成毅杨紫黑马

- 老俞董宇辉"分家"真相!这才是商业江湖最高级的"相爱相杀"

- 三太陈婉珍在镁光灯下摆出的完美微笑赌王家族维系商业帝国最廉价

- 为什么说宗庆后用一瓶水改写了中国商业史?

- 一杯柠檬水背后的商业帝国:解码"雪王"的千亿密码

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

2

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

3

好日子香烟价格,多款不同系列价格口感介绍 07-14

3

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

4

缅甸惊现最古老琥珀 距今一亿年价值连城 12-09

4

缅甸惊现最古老琥珀 距今一亿年价值连城 12-09 -

5

5

-

6

6

-

7

7

-

8

8