28家保险公司的65款商业养老金的多视角分析(二)

“ 打工人可以购买的、适合年轻人的养老金莫过于可以月缴了!提供适合不同人群不同方案的、以客户需求为导向的商业养老金值得鼓励”

前面一篇我们分析了为何要提前规划退休后的被动收入、以及如何规划(收入替代率法和支出法);并分析了28家保险公司的65款商业养老金的保险期间、缴费期间;其中保险期间一般分为定期和终身;缴费期间则为趸交、3年、5年、10年、15年、20年、30年缴。

顺附链接如下:28家保险公司的65款商业养老金的多视角分析(一)得出了如下一些结论:

同等条件下,缴费期间越短,月领金额越高。

开始存养老年金的年龄越早,退休后领取的越多。

接下来我们从缴费方式、不同养老金规划方案、养老金的分红、高龄老人可投的养老金等角度展开分析。

由于不断有新产品推出、老产品下线、明亚数据库始终是动态调整的,所以以下分析不能代表最新的产品动态,数据统计截止日期为2022年12月24日。

以下产品仅为商业养老金,不包括教育金、投资型年金等。以下分析更专注数据分析,旨在从宏观视角了解全貌。具体产品分析,可展开的维度就太多了。

截至2022年12月24日,我统计了28家保险公司的65款商业养老年金。其中涉及中资保险公司17家,合资保险公司11家。

可以月缴的商业养老年金

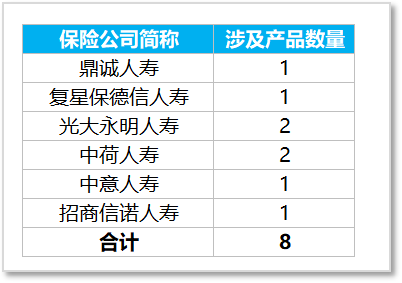

我们筛选的65款商业养老年金里,88%的产品都只支持年缴保费,12%的产品支持月缴。

(图一:支持月缴的8款商业养老金)

月缴的产品比较适合年轻人,拉长缴费周期,每一期压力不大,又能实现退休后月领1 万的小目标。

我们举例一个产品,30岁女性,计划60岁开始领取,月领1万元;如果是30年缴费,每个月只需要缴费3200元,而且每年还可以无息加保!这个很好。

正常情况下,年龄越大,保费越贵,但是有了无息加保这个权利后,就可以按照投保时的年龄计算保费。

(图二:月缴商业养老金示例)

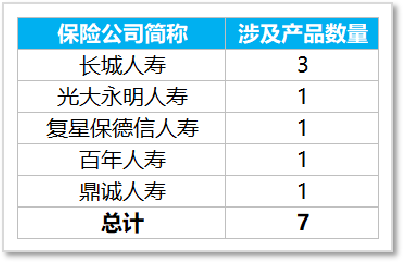

包含多个方案的商业养老金

统计的65款商业养老年金,89%的产品都只设计一个方案(即同一个商业养老金,只有一个方案可选);11%的产品涉及多个方案(即同一个商业养老金,包含多个方案可选)。

(图三:5家保险公司的7个产品涉及多个商业养老金方案)

什么意思呢?近年来,保险公司不断创新、设计出符合客户需求的商业养老金产品,针对不同人群的不同需求,设计符合这个人群特征的养老金。

比如针对丁克家庭、或者儿女移民了的商业养老金最注重领取,在同样缴费、领取场景下,养老金金额远高于其他方案,但身故保险金和现金价值就略低,属于高领取型。

比如针对注重现金价值、对流动性要求较高的客户,则产品设计会使得现金价值相对其他方案而言更高,每年领取的养老金比其他方案略低;围绕领取周期,始终有身故保险金,发生身故时可以给到受益人;急需用钱退保时,可取出现金价值,这种是高现金价值型。

此外,比较常见的就是保证领取型,一般保证领取20年或者30年。什么意思呢?

所谓“保证领取”,也就是在已经开始领取年今后,如果发生身故,受益人能获得的身故保险金为基本保额*20年或者30年,再减去已经领取的年金;用这种方式使得如果身故较早、领取较少的情况,用身故保险金弥补,保证总利益较高。

简单地说,保证领取型是比较稳妥的方案,比如交了很多年保费,终于退休可以领养老金了,不幸发生身故,至少要把本应该领取20年或者30年的钱,给到身故受益人。这种方案一般兼顾了领取金额和寿命预期两项诉求。

我们以30岁女性年缴费10万,10年缴,总保费100万,60岁开始领取为例说明四种不同方案的差别:

(图四:不同领取方案对比示例)

假设有长寿预期、注重领取金额,方案一和方案三都是不错的选择;方案一领取金额最高。差别在现金价值上,方案一开始领取后现金价值为0,方案三依然有现金价值;方案一适合有长寿预期、这笔钱专属养老用、其总利益最高,可谓纯粹养老方案。

假设担心刚开始领取的前几年就不幸发生身故,则方案三和方案四由于是保证领取20年、保证领取30年的方案,所以身故保险金比较高,以保证总利益高于前两个方案。

第二个方案虽然领取金额最低,但伴随整个领取周期,始终有现金价值和身故保险金,其流动性和传承性更多一些。

怎么选呢?可以结合健康状况、流动性需求、传承需求综合而定。包含多个计划/方案的商业养老年金通常提供上述满足不同人群不同需求的产品,而且在开始领取前,还可以变更方案,服务比较灵活。鼓励市场上能出现越来越多的、以客户需求为导向的商业养老金。

大家都在看

-

如何重拾商业人的骄傲? 作为全国知名的消费之都,上海商业今年的日子却并不好过——以2024年前三季度为例,上海的社会消费品零售总额同比增长-3.4%,呈现出明显的消费收缩态势。但正所谓真金不怕火炼,越是在相对萧瑟的商业市场中,商业运 ... 商业之最12-22

-

这里藏着常州老城厢的繁荣密码 常州老城厢的底蕴,有一半在钟楼。钟楼传统市中心,发端于老西门。这里是常州历史传承之地,如今仍保留着夏家大院、暂园、锁桥湾、祠校等历史遗存。常州位于江苏省东南部,河网纵横,襟江带湖,“北滨大江,南控滆湖 ... 商业之最12-20

-

商业最大的差距,不是产品,而是人的思考能力 究竟什么才是商业竞争中最大的鸿沟?是资金实力?是产品质量?都不是!让我用一个活生生的例子告诉你答案。还记得武汉那个曾经风光无限的万商广场吗?那可是实打实的”钱景”啊!年租金30万的铺面,现在只剩不到1万 ... 商业之最12-17

-

名气家荣获36氪「WISE2024 商业之王年度最具商业价值企业」 11月26日,36氪重磅发布了「WISE2024 商业之王年度企业系列名册」。名气家凭借在数字化生产领域的创新实践和卓越表现,从数百家参选企业中脱颖而出,成功斩获「WISE2024商业之王年度最具商业价值企业」奖项。36 ... 商业之最12-17

-

胖东来:商业浊世中的良心坚守与希望曙光 在当今商业浪潮汹涌的时代,胖东来如同一座独特的灯塔,其散发的光芒穿透了市场的喧嚣与浮躁,引发了全社会的深刻反思。胖东来的经营之道,不过是秉持了商业最本真的诚信与良心。它没有被无尽的利润欲望所驱使,而是 ... 商业之最12-10

-

虹镇老街变身新地标,虹口人气商业背后藏着啥门道? 一年内77家新店开业近300场主题活动6 次场景氛围焕新现在,一提起虹口的人气商圈很多人都会第一个想到瑞虹天地在《2024年对话区委书记》中区委书记李谦和主持人秦畅就来到了瑞虹天地太阳宫这家人气商场背后有着怎样 ... 商业之最12-09

-

裕太微荣获WISE2024商业之王“年度最具商业价值企业” 由36氪主办的年度商业大会“WISE2024 商业之王”于11月28日-29日落地北京。此次大会深度聚焦“RIGHT THING”(正确的事)与“生而全球”两大核心话题,聚合11个热门赛道、200家+商业之王与企业的解题思路,找到中国 ... 商业之最12-09

-

一支笔建立数十亿商业帝国,“言情教母”琼瑶的璀璨人生 《琼瑶:笔端筑梦,商业传奇的绚烂华章》 一、琼瑶的文学起步:言情之路的开启 在 20 世纪 60 年代那个满是机会与变化的时候,台湾就像一头马上要飞奔起来的经济猛兽,电影行业也因为监管放松有了新活力。琼瑶呢,就 ... 商业之最12-09

-

寻汇SUNRATE荣登36氪WISE2024 商业之王年度最具商业价值企业榜单 近日,36氪重磅发布了「WISE2024 商业之王系列年度企业名册」,旨在聚焦发掘为产业长期发展、全球经济增长提供创新动能的代表企业。今年,寻汇SUNRATE成功入选 “年度最具商业价值企业”榜单,彰显了公司在全球支付 ... 商业之最12-06

-

正确的事,跨步向前 发掘那些为产业长期发展、全球经济增长提供创新动能的代表企业。文|邓咏仪、杨亚飞、王方玉、胡香赟、李安琪、林晴晴、兰杰整理|杨亚飞复杂形势交织,2024年的全球经济复苏明显放缓。相较于发达经济体,发展中经济 ... 商业之最12-05

相关文章

- 正确的事,跨步向前

- 【亿咖通科技荣膺36氪WISE2024「年度最具商业价值企业」】

- 梁宁发布新书《真需求》:真需求是商业世界的万能钥匙

- 以创新驱动消费变革,库迪咖啡荣膺WISE2024商业之王“年度最具商业价值企业”

- 以创新驱动消费变革 库迪咖啡荣膺WISE2024商业之王“年度最具商业价值企业”

- WISE2024商业之王年度最具商业价值企业:库迪咖啡

- 300+全球美食、国内最大空中运动馆……海淀这个“巨无霸”商业地标,将要——

- 马斯克被评为全球最具影响力商业领袖,雷军等10人入选全球百大商界领袖

- 库迪咖啡荣膺WISE2024商业之王“年度最具商业价值企业”

- 特斯联获评人工智能领域“年度最具商业价值企业”

- 斩获两项大奖!君智战略咨询连续两年入选36氪商业之王系列名册

- 文远知行荣登36氪WISE2024商业之王·年度最具商业价值企业 榜

- 产业观察:海南商发首秀成功!我国商业航天补齐“最后一块拼图”

- 声网入选36氪「WISE2024商业之王年度最具商业价值企业」

- “一签难求”的上马亦是最热闹的商业竞技场

- 36氪 WISE2024 商业之王落幕,OpenBayes贝式计算获评年度最具商业潜力企业

- 人性规律,是商业规律最底层的逻辑

- OpenBayes贝式计算获评 WISE2024 商业之王年度最具商业潜力企业

- 七牛云荣登 36 氪「WISE2024 商业之王年度最具商业价值企业」榜单

- 何以天心》陈撰章节(7)黄兴南路:从南正街到商业步行街

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

2

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

3

好日子香烟价格,多款不同系列价格口感介绍 07-14

3

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

4

缅甸惊现最古老琥珀 距今一亿年价值连城 12-09

4

缅甸惊现最古老琥珀 距今一亿年价值连城 12-09 -

5

5

-

6

6

-

7

7

-

8

8