歪嘴龙王瑞幸!爽文一败涂地

1

如果说当代世界商业的魔幻故事之最,瑞幸应该是排第一。

最新消息,自打当年退市之后,瑞幸越战越勇,已经在新加坡开店了,连开数家,还都是直营。

华尔街韭菜们看了估计眼睛都要红了。

尤其是想到这还是自己投钱投出来的,头顶都要绿了。

他们中很多人还在问瑞幸什么时候死呢,没想到人家不但活得好好的,还出海了。

而且去的地方并不是什么蓝海,是一个卷王战场。

这个地方有多卷?

美国的,澳大利亚的,韩国的,马来西亚的,印尼的,新加坡本地的,各路已经打出名气的咖啡连锁品牌,都拿出浑身解数在这片面积还没有萧山大的地方打,打的头皮血流。

就在大家在新加坡把人脑子打成了狗脑子的时候,瑞幸就这么杀过去了。

我说真的,当年在华尔街瑞幸都这么七进七出,在新加坡这得是直接捅穿了。

过去说它是烧西方资本的钱来补贴国内咖啡消费者。

今天它是卷去海外迎战各路本地咖啡卷王。

堪称,瑞幸第二次暴打资本主义。

2

瑞幸这家公司,作为我最爱的魔幻企业,要是不写进哈佛商业评论,我都替它叫屈。

明明才只成立五年,就已经走过了很多企业一生的路。

不对,考虑到中间退市过,又给他杀回来了。

可以说已经走过了很多企业好几生的路。

每隔一段时间,就能给你来次惊喜,而且,每次都是个大的。

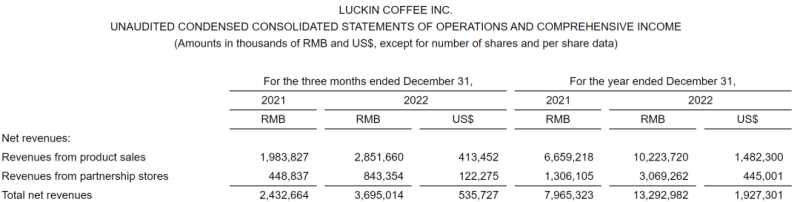

在此之前,最新的消息是,这家公司营收已破百亿(2023年),更之前的消息是门店层面实现扭亏为盈(2021年),更更之前的故事就是众所周知的,市值半年内,从百亿美金跌到了3亿(2020年)。

(2022年营收132.9亿人民币,税后净利润4.9亿人民币)

刺激是真刺激,弯转的也是真急,大概流程是这样的。

“割资本主义韭菜的美股怪物居然还能喘气”;

“资本背叛者仍然在苟延残喘”;

“昔日王者正在恢复元气,在门店层面止亏为盈”;

“震惊!新消费之王居然已经实现百亿营收”;

“资本亲爹全世界开花”。

瑞幸用自己短短五年多的历史,告诉你什么娱乐圈滚圈都是过家家,商业世界才是真正抓马大舞台。

爽文这么写,都会被认为太假。

3

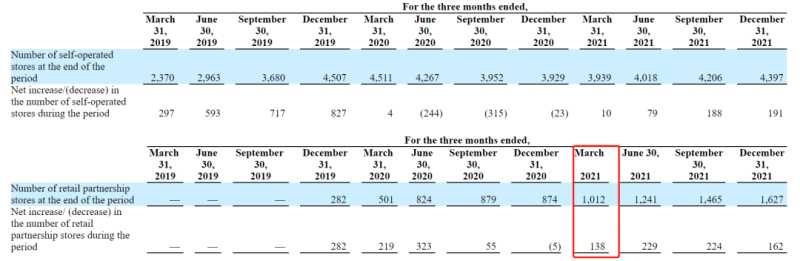

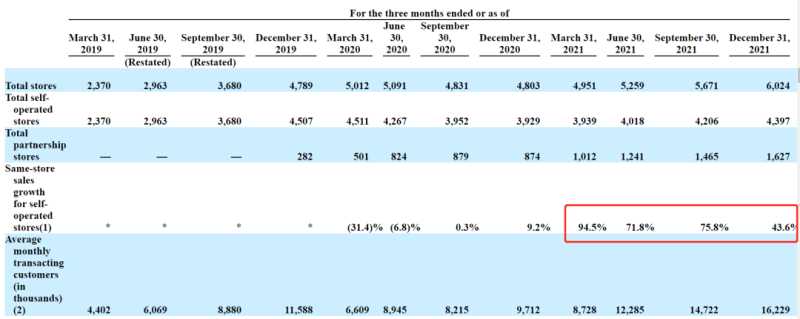

瑞幸市值只用两年多的时间从3亿多美金恢复到80亿美金,门店增加到8214家,国内门店数量第一。

产品层面,连续推出爆款单品,生椰拿铁YYDS就不说了,椰云拿铁只推出一周就卖了8100万,生酪拿铁推出一周能卖659万杯。

无论是市值,门店数,还是出爆款的频率,都证明了瑞幸活过来了。

翻盘的前提是,瑞幸并没有头铁,没有逆天而行。

真实世界里的逆袭和无脑爽文的区别就是,要顺应客观规律。

咖啡这个赛道,本身不够好,因为和中国的消费习惯不符。

多少精品咖啡店都活不下去了。

但,咖啡不是刚需,咖啡因,从来都是打工人的刚需。

咖啡因+奶=刚需。

咖啡因+糖浆=究极刚需。

没有开玩笑,大家自己想一想,我们从小都喝雀巢的条装咖啡,那个,就是最基础刚需。

后来大家喝奶茶,也是刚需,阿萨姆奶茶单品都杀疯了,咖啡因+奶+糖,早就是被快消品证明了的刚需。

瑞幸最牛逼的一点,就是看透了这一切,纯饮咖啡的人太少了,要搞大家喜欢的咖啡因饮品。

你看他们的爆品,没有一个是纯粹意义上的纯咖,当然,也有现在相当一部分用户开始偏爱耶加雪菲和花魁。

但从目前来看,更多用户习惯咖啡因+椰浆+各种奶+果汁。

这个赛道,才是康庄大道。

毕竟咖啡哪有工作苦。

4

路是对的,路是宽的,只要不太作,活下去的概率都不低。

在选对道路的前提下,就是怎么把这条路走到别人忘不掉。

瑞幸的策略我过去写过,他们通过发券,动态调整了产品单价以及消费者的认知。

甚至于,把自己给做到了消费者的心坎上。

因为过去狂发券,烧华尔街资本的钱请中国消费者喝便宜优质的咖啡,并没有坑任何消费者,也没有食品安全问题。

当瑞幸陷入困局时,大多数消费者反而第一反应是好家伙这是真给补贴啊,得抓紧去买,支持一下。

你倒了,我券怎么办啊。

瑞幸用户往往是一边嘴上骂这是什么资本养的蛊,一边下楼买生椰拿铁。

一边祈祷自己在用完券之前瑞幸不要倒闭。

打工人只想花最少的钱去获取最便宜的咖啡因,楼下这家店只要明天不死继续买。

这就是消费者的本质诉求,只要食品安全没问题,质量好,价格优,你是干嘛的关我屁事。

这一套,可以保证瑞幸不死,但活不好。

为了活得好,瑞幸需要做规模。

咖啡是农产品,奶茶咖啡是供应链,这一切,都需要规模来摊平成本。

如果短时间扩大规模?

答案是加盟。

(2021年第一个季度开始新增加盟,此期间生椰拿铁尚未推出)

(从2021年开始,加盟店带来的收入占总营收的比重越来越高)

门店还要多铺,能多密集有多密集。

如果价格差不多,产品差不多,拼的就是咖啡的获取便利性,也就是开店的密度方面。

密集的线下店铺本身就是广告,无论你走到哪里,都可以看到这个品牌,那么自然而然你下一次想喝咖啡的时候,就会自然想到它。

密集的门店,本身就是一种广告。

你走在大街上,突然想要喝咖啡了,即使你再钟爱某家品牌,大概率也不会打车去3公里之外的门店。

只不过因为身处困局,钱要花得更有效率,铺店的主力就从自营换成了加盟。

这个转变很关键,加盟店能带来确定性的收入,负担又不像自营店那么重。

在瑞幸翻盘最关键的2021年,加盟店给瑞幸带来的营收已经占到了接近两成。

营收很重要,但更重要的是,好的地段和商圈是有限的,大量扩店,可以提前把一些好的商圈给占住。

如果你开过店,你会发现,你看得上的地址,都已经被同行们给占了,这就是瑞幸做的事情。

最魔幻的是,因为瑞幸之前开店过于激进,把投资人都给吓怕了,之后很多咖啡品牌想要疯狂铺店,也会被投资人拦住:悠着点儿啊。

这反而成为了瑞幸的护城河。

魔幻如瑞幸,连没那么体面的事情都可以作为路障,堵死同行的路。

真是别人恐惧我贪婪,别人就被我吓的不敢贪婪。

不愧是华尔街亲爹。

5

当你以为它是靠优惠券+密集开店的时候,就忽略了他的爆品能力。

其实瑞幸为什么能活这么久,就是因为真的懂行,知道中国消费者要的不是咖啡,只是咖啡因。

别的咖啡:美式,拿铁,焦糖玛奇朵,摩卡。

瑞幸:生椰拿铁,厚乳拿铁,丝绒拿铁,生酪拿铁。

别的咖啡:抄作业!

从陨石拿铁开始,瑞幸就走上了披着咖啡卖奶茶的“游击战”。

当大家都去做(抄)生椰生酪的时候,瑞幸又开始跑到全球八大咖啡豆原产地认真做咖啡了。

先奶茶化,再专业化。

妙蛙种子都说妙啊。

瑞幸之前给美国资本讲了什么故事呢?

1、中国现在喝咖啡少,渗透率低,市场很大,未来可期;

2、我们瑞幸不是一家普通消费品公司,我们是家大数据公司,能够从大数据中挖到用户习惯,改良产品。

本来瑞幸的想法是,你要不要按照科技股给我估个值,按照我这个和科技股一样烧钱的速度,怎么也得100倍PS吧。

说真的,大家都不太信这个事情,毕竟我们都知道国内没有纯饮咖啡的习惯。

但,大家有喝奶茶的习惯。

把咖啡,做成奶茶,不就好了么。

生椰拿铁的出现,让资本开始相信,这个故事虽然还是很离谱,但不但说得通,还落地了。

瑞幸把当初给华尔街画的这两个大饼,直接3D打印出来了。

不管你信不信,瑞幸确实从海量的线上消费数据中发现了这个秘密:

大家确实只是单纯地喜欢喝花里胡哨的、加奶加糖的咖啡因饮料。

别的咖啡店,零售公司;

瑞幸,算法公司,大数据公司。

我4年前写瑞幸的时候,就说过了。

星巴克瑞幸全家卖的最好的其实是各种馥芮白、拿铁、瑞纳冰、星冰乐这种东西,这些东西严格来说不叫咖啡,叫含咖啡饮料,最大的耗材是牛奶和糖浆。

说到含咖啡饮料,比拼的其实就是原材料的质量,因为就那1到2个shot的浓缩,还是深烘焙的,根本就不影响整体味道。

牛奶、糖浆、香料以及配方,才是味道的关键,那点浓缩咖啡不影响大局。

知道为什么人类喜欢奶茶吗?

因为咖啡因加高糖分,是双倍的快乐,可乐也是同理,所以叫快乐水。

所以说,不要闲着没事儿去质疑这些牛奶糖浆销售巨头的咖啡味道,这很荒谬,因为人家根本都不是来卖咖啡的。

很多人在讲大数据如何赋能新消费,很多新消费在玩DTC,别人都停留在话术层面,瑞幸直接实战了。

很多大数据公司都得给瑞幸磕头,咣咣咣的那种。

谢谢你,因为你真的靠大数据翻身了,大家才没有拿我们当骗子。

瑞幸用大数据推出了厚乳拿铁、生椰拿铁、丝绒拿铁、生酪拿铁。

同行都比瑞幸的粉丝更急,哥们儿你快点出新品吧,太慢了,抄都抄不过来。

瑞幸甚至还推出了碧螺知春拿铁。

真正的本土元素与咖啡的融合。

人类爱喝什么,我瑞幸卖什么。

6

虽然我不是很想提增长飞轮这个词,因为说烂了。

但要说瑞幸怎么翻身的,还真绕不开。

毕竟瑞幸,增长飞轮都有两个。

一个是出爆品的增长飞轮:因为门店密集,加上有线上点单的要求,所以有足够多的消费数据去挖掘用户真实需求,能找到大家更喜欢什么样的咖啡,能出爆品。

而爆品又会让门店销量增加。

好的业绩又会吸引到更多加盟商来开店。店的数量继续增加,这样瑞幸能掌握的用户数据,就能更多,就会更准确。

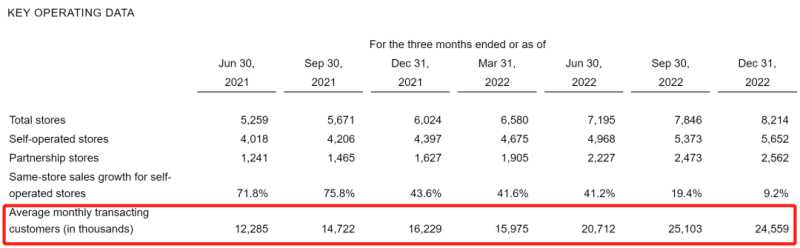

(用户数在不断增长)

才会出下一个爆品。

下下个爆品。

下下下个爆品。

飞轮,就这么转起来了。

(同店销售增长率开始大幅增长就是从21年开始,21年是瑞幸推爆品的集中时期)

第二个飞轮,是快消品规模的飞轮:瑞幸名气大,门店密,新品爆品频率高,愿意复购的消费者就会一直多。

庞大稳定的销量可以保证上游有充足的、确定性的订单,对上游的议价权就越来越强,能将咖啡豆和其他包材价格打下来。

原材料降价以后,瑞幸每一杯咖啡的成本就会降下来。

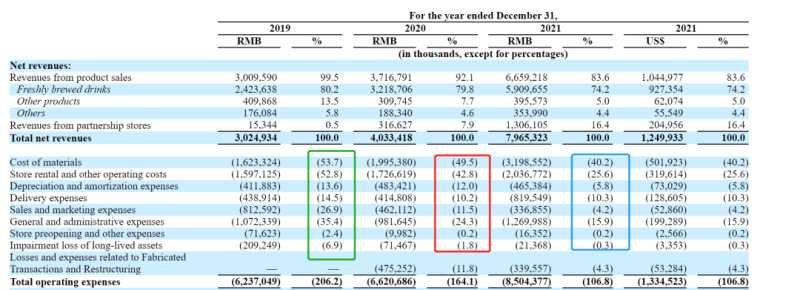

(无论是原材料、租金、运费,占营收比都是接连下降,飞轮转起来了)

原材料成本占营收比,从2019年的52.8%,到2020年的49.5%,到2021年的40.2%。

只用两年时间,这个增长飞轮就会把每杯咖啡的价格打下来这么多,而且还是咖啡豆价格不断暴涨的今天。(注:只是毛估,不同产品的毛利率有很大差异)

而每杯咖啡的成本下来以后,又可以把这部分钱拿出来打价格战,这样又会吸引到更多的消费者来购买。

同时,因为咖啡成本下来了,对加盟商的诱惑就更大了。

别的咖啡品牌卖你豆子比瑞幸贵5毛钱,卖你吸管比你贵1毛钱,你还犹豫啥?

你的房东都不允许你不选择瑞幸。

于是,店更多了,销量又增加了,数据多了,爆品概率增大。

很多人说消费品没有护城河,谁都能做,融钱开店狂发券,小红书上多发帖。

你现在再发券,一是没有那么多钱让你烧。

二是烧的性价比低了很多,烧的窗口期也过去了。

三是不怎么烧钱的瑞幸已经靠着增长飞轮比你便宜了,你怎么烧?

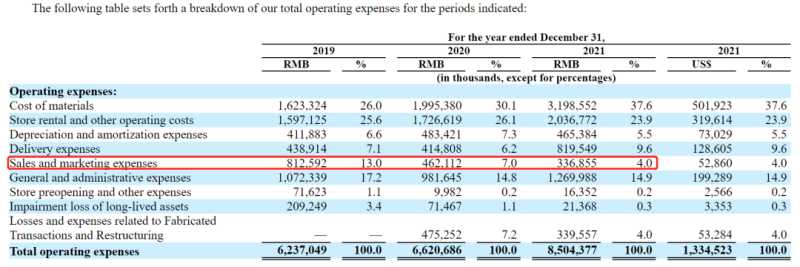

(瑞幸2021年的销售费用连2019年的一半都不到,瑞幸真的没那么烧了)

你烧不了,只能骚。

可你要是论骚,那可就进了瑞幸的舒适区了。

论骚,除了拼多多,世界上没有第二个企业能跟瑞幸比骚。

7

过去,瑞幸暴打资本主义,可以理解为是拿着海外投资人的钱来给我们发券。

在瑞幸之后,各种咖啡品牌也先后进入战场,人均消费量也被快速拉上来了。

瑞幸在这场战争中,冲得很猛,没落下风,找到了一套自洽的方法论:密集开店-沉淀数据-分析数据-推新品-继续开店。

通过大量门店和补贴制造出的规模优势,倒逼出了比较牛X的供应链。

而这两年我也才知道,瑞幸在中国有两个规模数一数二的自建烘焙厂,一个投产一年多了,另一个在昆山,地基都打完了。

有了烘培厂,自己从全世界搞到的咖啡豆,第一时间在国内快速烘焙、装袋、配送到全国门店,让用户喝到最新鲜的。

鹿厂。

真正的鹿厂出现了。

全世界的豆子,来自非洲埃塞俄比亚、巴西、巴拿马、哥伦比亚,还有中国的云南。

不仅仅是咖啡店战争,更是咖啡豆战争。

这是一个coffee help coffee的故事。

第一次暴打资本主义是拿他们的钱,这一次直接是进攻他们的市场。

如果真的卷出来一方天地,中国本土的咖啡豆也会因此而迅速提升自己在国际上的地位,无论是质量还是产量都会狂飙。

而这条产业链上所有的从业者,尤其是咖农,也将从中受益。

冲,就完事了。

大家都在看

-

《最高明的活法:看清所有规则,为真实"饥饿"买单》 你是否曾有过这样的时刻?深夜刷着手机,对一款标价不菲的“故乡味道”预制菜心动不已。你清楚地知道,那包真空料理与童年灶台上的烟火气相距甚远。你一边嗤笑商家的情怀包装,一边默默点击付款。这看似矛盾的行为, ... 商业之最12-20

-

当下最赚的9种生意!全抓人性痛点 当下最赚的9种生意!全抓人性痛点打开手机刷购物软件,刷短视频看直播,你是不是总忍不住下单?其实不是你管不住手,而是现在的生意都精准拿捏了人性!不管是城市白领还是小镇青年,不同人群都有专属的“消费软肋” ... 商业之最12-20

-

汉阳人民集合!25万方巨型商业体,你最期待什么品牌? 汉阳的父老乡亲们,激动人心的时刻到了!我们自己的巨型商业体——金茂览秀城,全球招商已经启动啦!这意味着,我们有机会决定未来家门口能逛到什么、吃到什么!据说项目重点引入的是国际潮流品牌和沉浸式体验业态, ... 商业之最12-20

-

行业观察 摘 要恒丰银行更大的蜕变在于将金融资源向服务实体经济和国家战略倾斜:近年来,全行八成以上存量贷款投放在沿黄、京津冀、长三角、粤港澳等区域;坚持“做强本土”战略,全力服务山东“走在前、挑大梁”,承销山东 ... 商业之最12-20

-

商业合作最稳的底层逻辑:把信任检验做到位,少踩80%的坑 商业里所有“合作翻车”的闹剧,本质上都是信任的崩塌——要么是对方能力撑不起承诺,要么是人品经不住利益考验。我们总容易被饭局上的“情投意合”打动,聊几句共同观点就觉得找到了“灵魂合伙人”。但口头上的共识 ... 商业之最12-20

-

擦边主播们,把小红书变成小“黄”书 小红书正面临一场微妙的身份危机——当深V睡衣主播与"陪叔叔谈心"的标题频繁出现在推荐流,这个以女性用户为主的生活方式社区开始显露出"擦边"生态。本文深度剖析平台在用户增长与社区调性之间的博弈,揭示从7:3性别 ... 商业之最12-20

-

商业炼金术:当人性成为当代最畅销的商品 互联网时代,最好的生意不再是简单的买卖,而是一场场精准的“人性方程式”求解。一句广为流传的话道破了玄机:“向少年卖娱乐,向少妇卖仁波切,向老妇女卖青春……”但这条商业逻辑链在2025年的今天已经进化得更长 ... 商业之最12-20

-

网红直播翻车,品牌方秒切合作,背后的商业逻辑让人深思 这事儿真是来得突然,合作说黄就黄了,让人看了都觉得挺惋惜的。那家食品公司动作倒是很麻利,转眼间就把所有相关的宣传物料都给撤了个干净,生怕自己也被卷进去。企业在商言商,心里的小算盘打得噼里啪啦响——名声 ... 商业之最12-19

-

中国可回收火箭“压轴”12月 商业航天蓄力突围 2025年是中国的商业航天事业从技术积累走向爆发的一年。这一年,多型号民营航天企业完成火箭发射试验,随着卫星互联网组网加速,商业逻辑逐渐清晰,多型号新型火箭的研制节奏已全面按下快进键。同时,政策红利在这一 ... 商业之最12-19

-

管仲:从阶下囚到千古一相,如何用商业头脑成就春秋首霸? 春秋时期,齐国都城临淄的街道上,商贾云集,各国货物琳琅满目。在这繁荣景象的背后,站着一位身穿丞相官服,面容清癯的中年人——管仲。他既非出身贵族,亦非饱读诗书的儒士,却凭着一套颠覆传统治国理念的“经济战 ... 商业之最12-19

相关文章

- 中国可回收火箭“压轴”12月 商业航天蓄力突围

- 管仲:从阶下囚到千古一相,如何用商业头脑成就春秋首霸?

- 上海最富的三个区:黄浦静安徐汇,藏着怎样的房价与圈层秘密

- 中国可回收火箭“压轴”12月 商业航天迈入爆发期

- 王兴不是企业家,他是中国商业史上最清醒的「现实语法解构师」

- 怡和集团:从鸦片贸易到跨国巨擘,穿越近200年的商业浮沉

- 我的脸,是他最失败的商业并购

- 这个“少年烤鸡”用双手撬动成人世界的商业规则

- 你的欲望是否正在被商业精准收割?揭秘消费背后的“人性陷阱”

- 价格演义

- 零售额、客流同比增长超30%,在上海“最卷”商圈,这家商业体凭啥脱颖而出

- 击穿行业天花板:马斯克的万亿商业局

- 范保强:商业传奇中的“五无”标杆—解码一位企业家的责任与坚守

- 做好商业提质“必答题” 以场景之新创生活之美与增长之实

- 《道德经》被误读最深的一句话:弱者道之用,才是真正的顶级智慧

- 从6亿到24亿订单爆发!航天电子押注商业航天,散户理性布局攻略

- 《大生意人》---爽文滤镜下的商业幻梦。

- 4倍暴涨封神!牛散张素芬死磕亏损股三年埋伏挖出商业航天垄断王

- 杀疯了,大模型第一股花落谁家?

- 从10元到40元!商业航天4倍牛股背后,11家唯一龙头撑起万亿赛道

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

2

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

3

好日子香烟价格,多款不同系列价格口感介绍 07-14

3

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

4

缅甸惊现最古老琥珀 距今一亿年价值连城 12-09

4

缅甸惊现最古老琥珀 距今一亿年价值连城 12-09 -

5

5

-

6

6

-

7

7

-

8

8