大股东持股高,公司赚钱多

当大股东在上市公司中持股比例越高时,大股东就越容易与上市公司休戚与共,公司也就越容易盈利、越愿意分红。由此,在估值等其他条件相等的情况下,二级市场的财务投资者也就越容易从中获利。

本刊特约作者 陈嘉禾/文

在证券投资中,净资产回报率(RoE)是一个决定了长期投资回报高低的重要指标。同时,对于复利投资来说,企业在赚到利润以后能否以大比例分红,也是一件对长期回报率至关重要的事情。研究显示,标普500指数的长期回报中,就有相当一部分来自股票的分红再投资。

那么,如何能找到更高的RoE呢?在传统的商业模式理解之外,本文找到了另一个思考方向:大股东持股比例越高的公司,RoE从概率上来说就会越高,同时上市公司分红也越慷慨,分红比例也相应越高。(有意思的是,这和“基金经理自购基金越多、基金业绩往往越好的规律有异曲同工之妙。)

数据分析的方法和细节

先说明数据分析的方法。在本文中,定义“上市公司大股东持股比例”时,我用了公司前5大股东总和持股比例、而不是第1大股东持股比例。

这样做的原因有二。首先,有时上市公司由两三个重要的股东共同管理,比如上海医药的重要股东分别有上海医药集团、云南白药集团和上海实业集团。

其次,有时候上市公司单一大股东会通过一两个不同的实体同时持股上市公司,比如宋城演艺的第1大股东是杭州宋城集团,第2大股东是自然人黄巧灵,而杭州宋城集团在股权穿透以后的实际控制人也是黄巧灵。

在以上这两种情况下,只选取第1大股东进行分析,无疑是不妥的。因此,这里选用了上市公司前5大股东的总和持股比例进行分析。

此外,数据分析中,我采用了“股票分组并取每组中位数”的统计模式。

之所以对每组股票取中位数,是因为诸如RoE、分红比例的数据,会因为某些企业会出现极致数据,因此平均数会比较难以反映实际情况,中位数则更容易剔除噪音数据。

对于本文中的各项指标,则在此做统一说明,以免文中各图的重复赘述:前5大股东总和持股比例为2022年9月30日3=三季报数据;RoE中利润部分为2022年9月30日前溯12个月利润总和,包括2021年四季度、2022年一、二、三季度数据,净资产为2022年9月30日三季报时点数据;分红比例中,分红为2021年全年分红,盈利为2022年9月30日前溯12个月利润总和,包括2021年4季度、2022年一、二、三季度数据;此外,所有原始数据均来自Wind资讯。

大股东持股越多,RoE越高,分红比例也越高

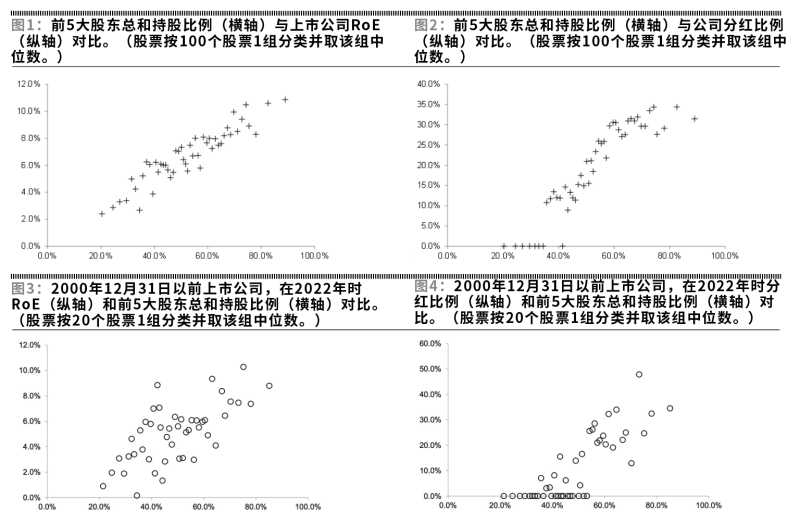

在以100个股票为1组、分析2022年三季报前后的数据得到的分析图中,可以很清楚地看到,上市公司的RoE与前5大股东总和持股比例之前,呈现几乎完美的正相关关系,上市公司前5大股东总和持股比例越大,RoE越高。

对于前5大股东总和持股比例在80%左右的股票组,RoE的中位数在10%左右是常态。当前5大股东持股比例下降到50%左右时,对应的RoE只有大约6%。而当持股比例下降到30%左右时,对应的RoE只剩下3%。

从分红比例来说,也是一样:上市公司前5大股东的总和持股比例越高,公司的分红意愿就越强,分红金额除以净利润的比例就越大。

对于前5大股东总和持股比例在70%到80%的上市公司,分红比例的中值大部分在1/3左右:这是一个十分健康的分红比例。而对于持股比例在40%的公司,分红比例的中值就下降到了10%到15%。

对于持股比例在30%左右的各个上市公司分组,分红比例的中值甚至跌到了0%,这意味着在同一组的100家上市公司中,至少有51家在2021年没有进行分红。

问题不大的瑕疵:A股和港股同时上市带来的数据扰动

需要指出的是,以上的统计中,有一个小瑕疵。在A股上市的公司如果同时在港股上市,则港股上市部分在A股的季报、年报中,不会体现为具体股东的持股,而是会统一以“香港中央结算(代理人)有限公司”列示。

比如,在邮储银行2022年A股年报的股东序列中,第2大股东即为香港中央结算公司,占比21.48%。但是,在邮储银行港股的报表中,则更加明确的标示出了这21.48%的股票分别由哪些人持有。

因此,在统计前5大股东总和持股比例时,简单使用A股报表的数据是有瑕疵的,可能一些本来是小股东的持股,被统一合并成了一个大股东:就像中东战争时多架以色列小战斗机在一起飞行,结果在对方雷达上显示为一架大型民航机一样。

但是,这个瑕疵所带来的问题不大。第一,在本文统计时,同时在A股和港股上市的公司,只有148家,而列入前述统计的公司总计4827家,同时两地上市的公司占比只有3%。当每组股票包含100只股票时,这些股票总计只占48组股票中的1组多一点。

第二,同时两地上市的公司,往往第一大股东占比是港股的一两倍,比如邮储银行的第1大股东中国邮政集团在A股年报中的持股,就是所有港股的大约3倍,因此即使把不少港股股东合并计算,影响也不会太大。

第三,就数据统计来说,即使考虑到同时上市的因素,在统计中主动剔除所有在A股和港股同时上市的公司,得到的结果也没有多少差异。

大股东持股越多,上市公司越赚钱

为什么上市公司大股东持股比例越高,净资产回报率、也就是RoE就越高,分红比例也就越高呢?

先分析比较简单的分红比例。大股东持股比例越高,分红比例就越高,背后的逻辑非常简单。

由于通过各种方式,比如人事任命、商业关系、股东大会投票,大股东往往可以对公司的分红比例施加影响。同时,由于一些隐性的关系,大股东往往也可以对上市公司的现金使用情况进行一定的控制。比如,在2021年到2022年的港股,不少地产公司的物业子公司就披露了资金被用来购买母公司的债券和理财产品的情况。

因此,对于上市公司大股东而言,持股比例越高,把上市公司的现金进行分红的动力就越强。而持股比例越低,分红也就意味着对资金完全丧失掌控权、同时自己还分不到多少,因此分红的动力就越弱。

再来解决一个更难的问题:为什么大股东持股比例越高,RoE也越高?

这个问题背后的原因,可能是多方面的,至少应该包括3个主要原因:大股东持股比例越高则上市公司运营更有效;上市公司利润率越高则大股东越不愿意减持、越愿意增持;公司上市时间越短则利润率越高。

首先,对于上市公司来说,其经营活动往往受到大股东的直接指导。当自己持股比例越高时,大股东往往越愿意尽心尽力经营上市公司,因此导致上市公司的RoE就在统计数据上显示出偏高的趋势。

在历史上,我们也很容易看到类似的情况。明朝末年,明帝国在辽东的局势糜烂不堪,驻防军队开小差逃回故乡的情况时有发生。当时,孙承宗就以“以辽人守辽土”的策略,挽救了这一趋势。

孙承宗让军队里的士兵多由辽东本地人担任,而不是由万里之外调来的江南兵、陕北兵担任,这固然容易增长山头主义和尾大不掉的态势,但是军队的士兵因为战斗失败就要家园不保,因此战斗意志也就强得多。这种“辽人守辽土”因此导致战斗意志上升的情况,和“大股东持股比例更高因此上市公司RoE越高”的情况有异曲同工之妙。

其次,当上市公司的RoE越高时,大股东也就越不愿意卖出“下金蛋的母鸡”,减持行为会更少、增持行为会更多:这是一个非常容易理解的商业逻辑。也就是说,上市公司RoE在受到大股东参与经营的努力程度影响时,反过来也决定了大股东的持股意愿。

以上两个原因,都比较容易理解,也支持“大股东持股比例越高,上市公司质量越好”的推论。但是,第三个原因则和上市公司的质量并无太大关系。

排除上市时间长短因素的影响

通过数据统计可以发现,前5大股东总和持股比例,与上市公司IPO日期呈现明显相关性。IPO日期距现在越近、上市时间越短,则大股东持股比例越高。同时,IPO日期越近,则公司RoE越高。

造成这种现象的原因,在于公司往往会寻找自己商业上最顺风顺水、RoE最好的时候上市。因此,新上市公司的RoE往往会比较高。但是,随着时间的流逝,RoE则会趋向于平均化。

同时,由于新上市公司的大股东还没有经历多少二级市场的减持,因此其持股比例也会比较高。

那么,这种“新上市公司RoE相对越高、同时大股东持股比例一般也越高”的现象,会不会是解释了“大股东持股比例越高、RoE越高”的唯一原因呢?

也就是说,会不会是大股东持股比例和RoE的高低之间,并没有任何关系,只是因为这两个因素同时受到上市日期和上市时间长度的影响,从而表现出一种伪相关性呢?就像每当太阳升起来的时候,公鸡就会打鸣、路灯也会熄灭,但我们不能说公鸡打鸣导致了路灯熄灭那样?

要解决这个疑问,我们需要把研究做的更细致,即在样本库中,把“上市时间长短”这个因素,尽可能的拿掉。

在以下的统计中,我只统计了2000年12月31日以前上市的公司,其在2022年9月30日时大股东持股比例、RoE和分红比例之间的关系。这也导致统计的公司数量,从之前统计中的4827个下降到926个,为原来的19%。因此,我把股票的分组,也从每组100个股票下调到20个。

可以看到,当只选取这部分股票时,在之前呈现高相关性的、前5大股东总和持股比例和上市日期之间,已经没有明显的相关性。因为2022年距离最近的2000年也过去了22年,IPO之后解禁时间、减持限制所带来的影响,已经消失殆尽。因此在这个样本库中,“上市时间长短”这个因素被基本清除了。

但是,即使针对这一部分股票,其RoE和上市公司前5大股东总和持股比例之间,也出现了明显的正相关关系。同时,公司的分红比例,也与前5大股东总和持股比例呈现了强烈的正相关关系。

通过以上的细致论证,可以得出结论:在刨除上市公司上市时间长短的影响下,前5大股东总和持股比例和RoE、分红比例之间也有强烈的正相关性。大股东持股比例越高,上市公司盈利能力就越强,分红意愿也越高。

由此,投资者就可以得到“上市公司大股东持股比例”这个优秀的指标,从而据此判断上市公司价值的高低。当大股东在上市公司中持股比例越高时,大股东就越容易与上市公司休戚与共,上市公司也就越容易盈利、越愿意分红。由此,在估值等其他条件相等的情况下,二级市场的财务投资者也就越容易从中获利。

(作者为九圜青泉科技首席投资官)

大家都在看

-

《最高明的活法:看清所有规则,为真实"饥饿"买单》 你是否曾有过这样的时刻?深夜刷着手机,对一款标价不菲的“故乡味道”预制菜心动不已。你清楚地知道,那包真空料理与童年灶台上的烟火气相距甚远。你一边嗤笑商家的情怀包装,一边默默点击付款。这看似矛盾的行为, ... 商业之最12-20

-

当下最赚的9种生意!全抓人性痛点 当下最赚的9种生意!全抓人性痛点打开手机刷购物软件,刷短视频看直播,你是不是总忍不住下单?其实不是你管不住手,而是现在的生意都精准拿捏了人性!不管是城市白领还是小镇青年,不同人群都有专属的“消费软肋” ... 商业之最12-20

-

汉阳人民集合!25万方巨型商业体,你最期待什么品牌? 汉阳的父老乡亲们,激动人心的时刻到了!我们自己的巨型商业体——金茂览秀城,全球招商已经启动啦!这意味着,我们有机会决定未来家门口能逛到什么、吃到什么!据说项目重点引入的是国际潮流品牌和沉浸式体验业态, ... 商业之最12-20

-

行业观察 摘 要恒丰银行更大的蜕变在于将金融资源向服务实体经济和国家战略倾斜:近年来,全行八成以上存量贷款投放在沿黄、京津冀、长三角、粤港澳等区域;坚持“做强本土”战略,全力服务山东“走在前、挑大梁”,承销山东 ... 商业之最12-20

-

商业合作最稳的底层逻辑:把信任检验做到位,少踩80%的坑 商业里所有“合作翻车”的闹剧,本质上都是信任的崩塌——要么是对方能力撑不起承诺,要么是人品经不住利益考验。我们总容易被饭局上的“情投意合”打动,聊几句共同观点就觉得找到了“灵魂合伙人”。但口头上的共识 ... 商业之最12-20

-

擦边主播们,把小红书变成小“黄”书 小红书正面临一场微妙的身份危机——当深V睡衣主播与"陪叔叔谈心"的标题频繁出现在推荐流,这个以女性用户为主的生活方式社区开始显露出"擦边"生态。本文深度剖析平台在用户增长与社区调性之间的博弈,揭示从7:3性别 ... 商业之最12-20

-

商业炼金术:当人性成为当代最畅销的商品 互联网时代,最好的生意不再是简单的买卖,而是一场场精准的“人性方程式”求解。一句广为流传的话道破了玄机:“向少年卖娱乐,向少妇卖仁波切,向老妇女卖青春……”但这条商业逻辑链在2025年的今天已经进化得更长 ... 商业之最12-20

-

网红直播翻车,品牌方秒切合作,背后的商业逻辑让人深思 这事儿真是来得突然,合作说黄就黄了,让人看了都觉得挺惋惜的。那家食品公司动作倒是很麻利,转眼间就把所有相关的宣传物料都给撤了个干净,生怕自己也被卷进去。企业在商言商,心里的小算盘打得噼里啪啦响——名声 ... 商业之最12-19

-

中国可回收火箭“压轴”12月 商业航天蓄力突围 2025年是中国的商业航天事业从技术积累走向爆发的一年。这一年,多型号民营航天企业完成火箭发射试验,随着卫星互联网组网加速,商业逻辑逐渐清晰,多型号新型火箭的研制节奏已全面按下快进键。同时,政策红利在这一 ... 商业之最12-19

-

管仲:从阶下囚到千古一相,如何用商业头脑成就春秋首霸? 春秋时期,齐国都城临淄的街道上,商贾云集,各国货物琳琅满目。在这繁荣景象的背后,站着一位身穿丞相官服,面容清癯的中年人——管仲。他既非出身贵族,亦非饱读诗书的儒士,却凭着一套颠覆传统治国理念的“经济战 ... 商业之最12-19

相关文章

- 中国可回收火箭“压轴”12月 商业航天蓄力突围

- 管仲:从阶下囚到千古一相,如何用商业头脑成就春秋首霸?

- 上海最富的三个区:黄浦静安徐汇,藏着怎样的房价与圈层秘密

- 中国可回收火箭“压轴”12月 商业航天迈入爆发期

- 王兴不是企业家,他是中国商业史上最清醒的「现实语法解构师」

- 怡和集团:从鸦片贸易到跨国巨擘,穿越近200年的商业浮沉

- 我的脸,是他最失败的商业并购

- 这个“少年烤鸡”用双手撬动成人世界的商业规则

- 你的欲望是否正在被商业精准收割?揭秘消费背后的“人性陷阱”

- 价格演义

- 零售额、客流同比增长超30%,在上海“最卷”商圈,这家商业体凭啥脱颖而出

- 击穿行业天花板:马斯克的万亿商业局

- 范保强:商业传奇中的“五无”标杆—解码一位企业家的责任与坚守

- 做好商业提质“必答题” 以场景之新创生活之美与增长之实

- 《道德经》被误读最深的一句话:弱者道之用,才是真正的顶级智慧

- 从6亿到24亿订单爆发!航天电子押注商业航天,散户理性布局攻略

- 《大生意人》---爽文滤镜下的商业幻梦。

- 4倍暴涨封神!牛散张素芬死磕亏损股三年埋伏挖出商业航天垄断王

- 杀疯了,大模型第一股花落谁家?

- 从10元到40元!商业航天4倍牛股背后,11家唯一龙头撑起万亿赛道

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

2

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

3

好日子香烟价格,多款不同系列价格口感介绍 07-14

3

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

4

缅甸惊现最古老琥珀 距今一亿年价值连城 12-09

4

缅甸惊现最古老琥珀 距今一亿年价值连城 12-09 -

5

5

-

6

6

-

7

7

-

8

8