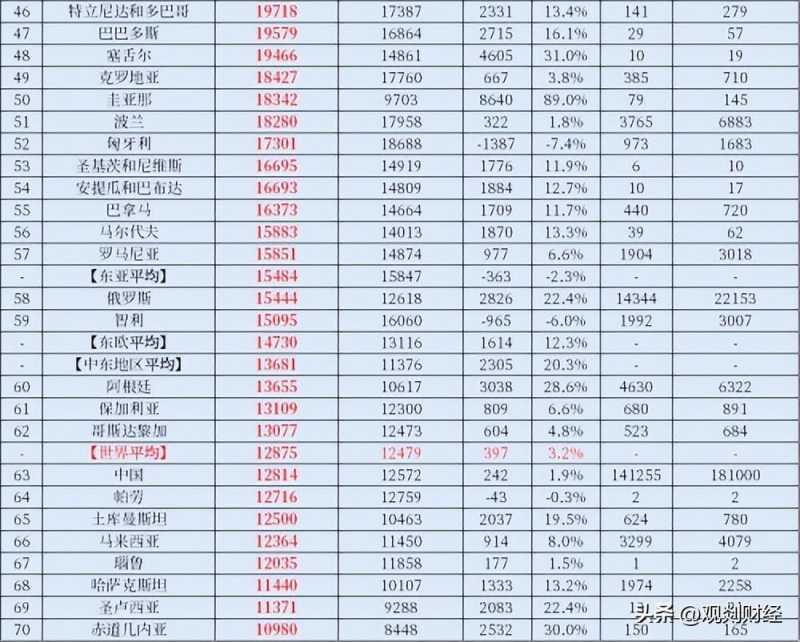

2022世界各国和地区人均GDP排名,人口小国与资源型国家位次靠前

2022年全球经济下行,受地缘因素对大宗商品价格及供应链的影响,世界各国的人均GDP较之以往有不小变化,但总体格局未有大的变化,北美地区、欧洲地区、中东地区的GDP与人均GDP数值保持较高水平,日韩仍呈下滑态势,中国人均GDP与全球平均水平相当,资源型国家在2022年普遍受益,数值有较大涨幅。

人均GDP前20的国家里,只有美国、澳大利亚、加拿大和德国人口数量在千万以上,其余均是数十到数百万人口的小国,以欧洲国家、资源型国家为多。美国在人口1亿以上的国家里,人均GDP水平最高。日本人均GDP在G7国家里垫底,意大利的数值与日本相比仅略高一线。金砖国家的人均GDP均在50-90名区间。

亚洲国家里,中东地区和新加坡延续较好表现,日韩的人均GDP仍在持续下跌。我国的人均GDP与全球平均水平相当,排名第63,中国香港地区人均GDP可位列全球前20之列,中国台湾地区和中国澳门地区在全球前30左右。

多个人均GDP数值发生变化的主要经济体正着力在新一年实现经济的可持续增长,其表现将深度影响全球经济形势。

中国的国内需求是经济恢复的关键。消费将成为今年中国经济增长的主要推动力。消费者支出,尤其是服务和可自由支配的支出可能有更强劲的反弹。中国家庭累积了10万亿元的超额储蓄,经济复苏有助于提高消费者信心和其他经济因素,一部分过剩储蓄可能被释放。在投资方面,中国的基础设施投资保持稳固,但其增长受到地方财政状况限制。自去年10月以来,中国的出口已经连续五个月下降,随着全球经济放缓,这一趋势仍在继续,但随着中国产品出口结构的变化,一季度出口金额和涨幅已经有所恢复。

美国正避免通货膨胀脱离轨道。预计今年美国经济增速将放缓至0.9%,在一个坚实的开端之后,美国经济可能在中期出现温和收缩,失业率适度上升。在疫情中受益的大多数公司正在经历萎缩,科技、金融和制造业受到的冲击最大,而那些在经济复苏中姗姗来迟的初创公司和公司仍在苦苦挣扎。美联储将继续提高利率并保持货币政策限制,更高的利率对产业升级和扩张计划造成了影响,制造业活动处于收缩状态。2022年末,零售库存的膨胀幅度超过预期,这抑制了今年以来其国内和海外的生产。不过,业界普遍认为其今年贸易逆差有望缩小,出口预计比进口更好。

日本的经济复苏因价格上涨而受阻。随着经济持续复苏,日本的前景喜忧参半。今年早些时候的供应链摩擦可能会提振2023年下半年的日本制造业。相比之下,服务业的情绪更为乐观。2023年1月,日本的消费价格通胀达到4.3%,是40多年来的最高水平,国内能源成本上升和食品价格上涨是主要原因,但这两个因素的影响都会减弱。从历史上看,日本经济受到国内需求持续疲软的影响,货币政策的一些调整可能不可避免。日本劳动力市场依然吃紧,失业率为2.4%,与2019年的平均水平一致。日本央行继续追求宽松的货币政策,如果2023年5月通胀低于2%的目标,可能会有更多的政策出台。

德国作为欧洲最大经济体摆脱衰退。由于对俄罗斯能源的高度依赖,且高耗能工业的份额更加依赖出口和全球供应链,持续的供应链中断和能源危机给德国经济带来了沉重的压力,但其经济势头放缓的时间可能较短,而且比原先预期的温和。天然气和电力价格的刹车,使得德国经济从2022年的衰退中复苏。这也反映在对外贸易数据上,德国的贸易顺差跌幅较大,去年的失业率比本世纪初以来的任何时候都要低。与此相反,德国的消费者信心正在上升,去年德国的通货膨胀达到了最高水平,但各种积极举措正在促成物价压力的逐渐缓解。

大家都在看

-

人均GDP排名世界前列,澳门凭什么 “我是不是在澳门?”站在珠海横琴口岸对面的励骏庞都广场,一瞬间产生这样的“错觉”并不奇怪。夜晚,在暖黄色的灯光下,雕饰精细、繁杂的葡萄牙曼努埃尔风格建筑显得神秘而典雅,周围游人如织。这是横琴第一个葡式 ... 世界排行12-18

-

世界羽联公布年终世界排名 世界羽联公布了最新一期世界排名。国羽在男单、女双、混双项目中占据世界第一的位置。在总决赛夺冠后,石宇奇积分达到103015分,稳居男单榜首。巴黎奥运会女双亚军刘圣书 /谭宁以102746分领先韩国组合白荷娜/李昭希5 ... 世界排行12-18

-

羽毛球最新世界排名:石宇奇继续领跑,阿斯特鲁普/拉斯姆森首次登顶世界第一 北京时间12月17日,BWF世界羽联公布2024年第51周世界排名。阿斯特鲁普/拉斯姆森首次登顶世界第一,石宇奇、安洗莹、刘圣书/谭宁、冯彦哲/黄东萍继续位列各单项第一。男单方面,石宇奇继续领跑积分榜,安东森与乔纳坦 ... 世界排行12-18

-

世界羽联最新排名 国羽占据三项第一 世界羽联公布2024年第51周世界排名,石宇奇、安洗莹、刘圣书/谭宁、冯彦哲/黄东萍继续位列各单项第一,丹麦组合阿斯特鲁普/拉斯姆森超越梁伟铿/王昶,首次登顶男双世界第一。 ... 世界排行12-18

-

世界羽联最新世界排名:石宇奇、安洗莹分列男女单打第一 石宇奇、安洗莹、刘圣书/谭宁、冯彦哲/黄东萍继续位列各单项第一。阿斯特鲁普/拉斯姆森首次登顶世界第一。来源:@BWF世界羽联 世界排行12-18

-

最新世界排名:特鲁姆普零头超火箭,中国3将前16,雷佩凡单年第13 2024/25赛季苏格兰公开赛落下帷幕,随着雷佩凡一飞冲天、一鸣惊人,爆冷登顶,最新的世界排名也发生了变化。首先是本周MVP雷佩凡,在拿到10万英镑冠军奖金后,排名从赛前第84位飙升至第43位,上升了41位获得最快进步 ... 世界排行12-18

-

斯诺克最新世界排名:雷佩凡夺冠狂飙41位,吴宜泽25,丁俊晖第九 北京时间12月16日,斯诺克苏格兰公开赛决赛结束,最终雷佩凡技高一筹以9-5击败了吴宜泽将冠军收入囊中,这也是雷佩凡职业生涯首个排名赛冠军,算是重大的飞跃,接下来最新的世界排名已经更新了,特鲁姆普和凯伦-威尔 ... 世界排行12-16

-

最新排名:肖国栋中国第1,世界第3,雷佩凡超名将,达仔跌出前16 苏格兰公开赛决赛以雷佩凡9-5击败吴宜泽而告终,斯诺克单赛季最新世界排名也随之更新。本赛季4进4强,拿到1站冠军的肖国栋位列中国第1,世界第3。排名赛新王雷佩凡反超80后名将、手下败将马克艾伦,张安达跌出前16, ... 世界排行12-16

-

世界500强榜单来了 苹果排名第一 国家电网太强了 在最新的2024年度《世界品牌500强》排行榜中,世界品牌实验室公布了全球顶尖品牌。苹果荣登榜首,微软和亚马逊紧随其后,分别位居第二和第三。榜单上,谷歌排名第四,特斯拉第五,沃尔玛第六,摩根大通第七,麦当劳 ... 世界排行12-15

-

最新一期世界排名,王楚钦、孙颖莎继续高居榜首 12月10日,国际乒联公布了2024年第50周世界排名。男单方面,王楚钦继续领跑积分榜,林诗栋位列其次。张本智和位列第3,是外协会中排名最高的选手,法国小将费利克斯则排在第4位。梁靖崑和樊振东依次位列第5和第6名, ... 世界排行12-11

相关文章

- 斯诺克世界排名更新,特鲁姆普继续位列榜首

- 斯诺克世界排名更新 特鲁姆普继续位列榜首

- 国际乒联第50周排名公布 国乒领跑四项世界第一

- 斯诺克世界排名更新:特鲁姆普榜首,丁俊晖第九

- 斯诺克世界排名:特鲁姆普继续榜首 丁俊晖、张安达分列第9、第10

- 国际乒联新一期排名公布,国乒领跑四项世界第一

- 世界之最详细介绍 世界之最前十排行榜

- 世界之最大全:常识小学生必知的世界之最

- 最新世界排名:中国8人稳居TOP100 郑钦文第5 王雅繁攀升 孙发京新高

- 最新世界排名:丁俊晖第9,奥沙利文第4,特鲁姆普第1,福德20

- 全球手机厂商排名揭晓:华为稳居中国第二,联想跃居美国第三

- 全球各地区手机厂商排名公布:华为中国第二 联想美国第三

- 10月全球各国销冠车排行榜:中国比亚迪赢麻了

- 世界强国排名一览表。

- 斯诺克最新一期世界排名:小特大幅领先居首 火箭第4 丁俊晖第9

- 斯诺克世界排名更新:特鲁姆普第1继续领跑,丁俊晖排名第9

- 2024国际乒联第49周世界排名 孙颖莎排名断层第一

- 斯诺克最新世界排名:特鲁姆普夺冠第一,前十六中国三席丁俊晖第九

- 2024全球各国/地区GDP排名

- 国际乒联2024年第48周世界排名

热门阅读

-

1

十大经典台湾三级片,销魂露骨的台湾大片电影 07-13

1

十大经典台湾三级片,销魂露骨的台湾大片电影 07-13 -

2

十大著名欧美男优,美国诱人甜心和超强肌肉男 07-13

2

十大著名欧美男优,美国诱人甜心和超强肌肉男 07-13 -

3

世界上23部顶级伦理片,充满了X爱与少儿不宜 07-13

3

世界上23部顶级伦理片,充满了X爱与少儿不宜 07-13 -

4

十大经典印度三级片,色欲堕落的印度情爱大片 07-13

4

十大经典印度三级片,色欲堕落的印度情爱大片 07-13 -

5

欧美大尺度电影排行榜,欧美r级限制情爱“大片” 07-13

5

欧美大尺度电影排行榜,欧美r级限制情爱“大片” 07-13 -

6

18进禁日本卖肉动漫,日本最污缘之空(少儿不宜) 07-13

6

18进禁日本卖肉动漫,日本最污缘之空(少儿不宜) 07-13 -

7

性感的日本女优排名大全 史上最全排名 07-13

7

性感的日本女优排名大全 史上最全排名 07-13 -

8

世界最美最性感的屁股大盘点,前凸后翘叹为观止 08-19

8

世界最美最性感的屁股大盘点,前凸后翘叹为观止 08-19