六维解构,芯原股份:国内顶级 IP PowerHouse,迎 Chiplet 加速起航

(报告出品方/分析师:长城证券 唐泓翼)

1. 芯原股份是谁?

1.1 芯原股份:打造顶级“IP Power House”,并基于此提 供 ASIC 定制量产

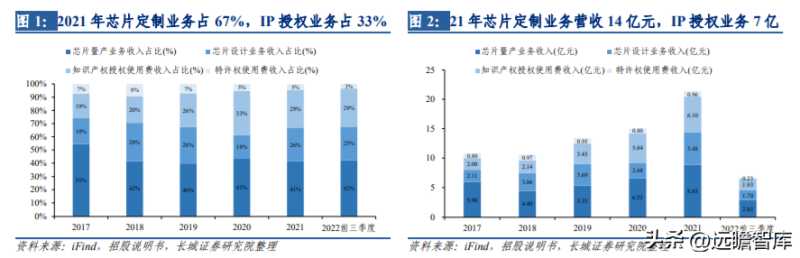

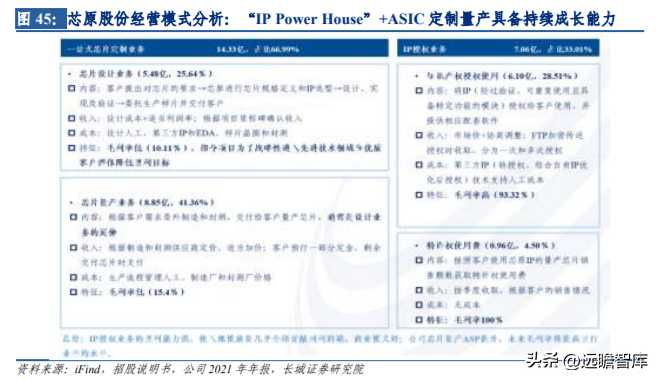

芯原的主营业务是依托其自主半导体 IP 所搭建的技术平台,为客户提供半导体 IP 授权服务和一站式芯片定制服务,2021 年营收占比分别为 33%和 67%。

公司主要依托自主半导体 IP,面向消费电子、汽车电子、计算机及周边、工业、数据处理、物联网等广泛应用市场,为客户提供一站式芯片定制服务(芯片设计业务+芯片量产业务)和半导体 IP 授权服务(知识产权授权使用费+特许权使用费)。

2021 年公司芯片定制业务实现营收 14.33 亿元,占总营收 67%,IP 授权业务实现营收 7.06 亿元,占总营收 33%。

半导体 IP 授权服务:芯原将可复用的自研 IP 模块授权给客户,平均成本可摊销。

芯原为客户提供已验证、可复用性高、平均成本低的 IP 模块。将集成电路设计时所需用到的经过验证、可重复使用且具备特定功能的模块授权给客户使用。

在通用模块中采用成熟 IP,加上关键环节的公司独有设计形成最终芯片设计方案,可以降低设计风险、缩短设计周期。相比设计公司自研 IP,该模式下 IP 复用次数多,平均成本可摊销。

一站式芯片定制服务:芯原在自研 IP 基础上,提供“设计+量产”芯片定制一条龙服务。芯原为客户提供一站式的芯片定制量产服务,满足下游终端厂商需求。

在自身 IP 基础上,芯原可根据客户特定需求设计芯片,流片成功后交 Turnkey(整体设计方案),并委托晶圆厂/封测厂量产芯片,最终交付批量芯片。

一些下游终端厂商由于芯片设计能力、水平及经验限制,往往需要寻求芯片定制量产服务,来降低芯片研发周期、成本及风险。

公司预告 2022 年实现首次年度扣非归母净利扭亏为盈,受益于 IP 授权使用费及量产业务收入快速增长。

公司预告 2022 年营收 26.79 亿元,同比增长 25%,归母净利润 0.73 亿元,同比增长 452%,扣非归母净利润 0.13 亿元,同比扭亏为盈,主要受益于 IP 授权使用费及量产业务收入实现快速增长。

1.2 大基金等众多产业资本加持,芯原续写芯片“华人三兄妹”传奇

“华人芯片三兄妹传奇”:创立 6 家芯片公司,2 家全球前十,芯原或有望再续传奇。国内芯片行业的传奇“戴氏三兄妹”,27 年间共创办 6 家芯片公司,2 家上市,3 家被资本收购。其中,小妹戴伟立与其先生共同创立的美满电子(Marvell)目前已是全球第七大芯片设计巨头,市值超过 600 亿美元(约合超 3800 亿元人民币)。

二哥戴伟进创办的硅谷远景(Silicon Perspective)和担任首席执行官的图芯(Vivante)均已被成功收购。

身为长兄的戴伟民先生,曾是美国加州大学圣克鲁兹分校终身教授,期间他成功创建计算机高科技企业 Ultima 并最后整合出售。

2001 年戴伟民毅然选择辞去大学终身教授,作为第一批国内芯片拓荒者,怀揣着为中国芯片贡献一份力量的信念创立了芯原,目标将芯原打造成为全球顶级的“IP Power House”并以此提供一流的芯片设计服务。

2021 芯原已实现全球半导体 IP 公司市占率排名第七。

作为“中国芯片 IP 第一股”的芯原股份,未来或许有望复制 Marvell 的成长潜力,让“戴氏三兄妹”传奇在芯原身上续写。

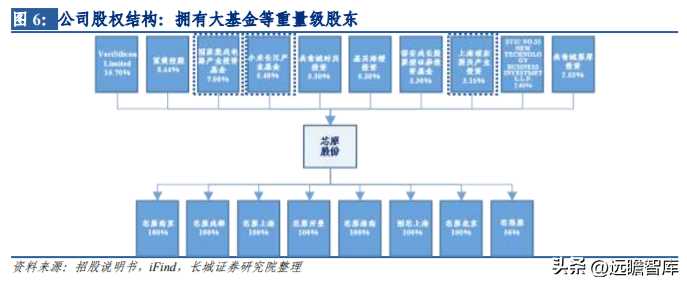

大基金战略投资芯原 2 亿元,Intel、小米等多家重量级股东加入,共同助力芯原打造 IP Power House。

2018 年 12 月,芯原获国家集成电路基金(又称“大基金”)投资 2 亿元。在国内 IP 公司里,芯原股份是第一家获得大基金入股的公司,被称为“中国芯片 IP 第一股”。

在上市以前,芯原就获得了大基金的 2 亿人民币的战略投资,与董事长戴伟民的理念不谋而合,大基金将芯原定位为“IP Power House”,也正是由于芯原为中国芯片生态系统做出的贡献,吸引来了大基金的青睐。此外,Intel、小米等多家重量级股东加入,助力芯原打造 IP Power House。

2018 年 9 月,芯原获 Intel 投资,公司上市时 Intel 持股 2.77%;;2019 年 6 月,芯原获小米基金投资 3 亿元。

1.3 芯原股份:20 年积淀,塑造成长发动机:IP-->芯片-->平台

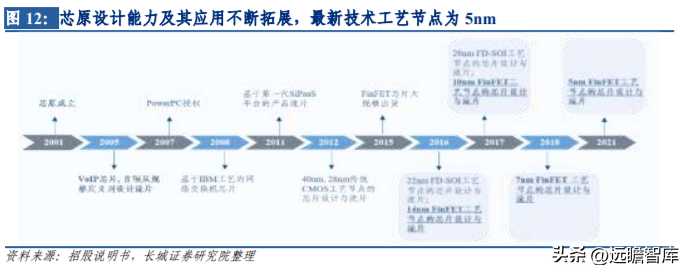

创立之初,自主创新。2001 年戴伟民博士辞去终身教授职位回国创立芯原微电子。2003 年依靠团队研发出中国第一套 180nm 标准单元库,打破国外垄断。

收购+战略合作,不断积累 IP。2004 年来通过多项并购拓展自主 IP,形成 IP 授权+芯片定制经营模式,覆盖 CMOS |14nm/10nm/7nm/5nm FinFET |28nm/22nm FD-SOI 等主流工艺节点。作为全球第 7 大 IP 供应商,拥有 NXP、新突思、TI 等国际顶级客户。

打造成长动力:IP→芯片→平台。随着 2020 年登陆科创板,公司通过 Chiplet 布局,形成 IP 芯片化/芯片平台化/平台生态化的核心战略落地,将成为公司未来的核心成长动力。

1.4 客户群体优质,与博世、恩智浦、Facebook 等国际一流企业深度合作

公司客户群体优质,与博世、恩智浦等多家国际一流大厂客户合作。

2019 年公司前五大客户包含博世、恩智浦、Facebook 等国际知名一流厂商。公司主要客户包括 IDM、芯片设计公司、系统厂商、大型互联网公司等。芯片设计业务方面,公司持续吸引如恩智浦、Facebook 等各类优质客户。

芯片量产业务方面,公司与博世等客户展开合作。半导体 IP 授权方面,客户多为行业知名企业,如 Intel、Facebook、亚马逊等。

公司客户从下游行业来看,第一大应用领域为消费电子,2021 年消费电子营收 6.61 亿 元,占比 31%。

公司主要服务为面向消费电子、物联网等广泛应用市场提供的一站式芯片定制服务和半导体 IP 授权服务,公司第一大应用领域为消费电子,2021 年消费电子领域实现营收 6.61 亿元,占比 31%,第二大应用领域为物联网,2021 年物联网领域实现营收 5.44 亿元,占比 25%。

2. 芯原的核心竞争力是什么?

2.1 芯原技术实力雄厚,IP 储备丰沛,IP 市占率全球第七、大陆第一

芯原是全球第七的半导体 IP 供应商,IP 种类覆盖广。

凭借丰富的 IP 储备,据 IPnest 统计数据,从半导体 IP 销售收入角度,芯原是 2021 年中国大陆排名第一、全球排名第七的半导体 IP 供应商(全球市占率约为 2%);在全球排名前七的企业中,芯原的增长率排名第二。

从半导体 IP 种类的齐备角度,芯原在全球前七的半导体 IP 授权供应商中 IP 种类排名前二,除 CPU 和嵌入式存储器其他 IP 领域都已覆盖。

各类 IP 储备国内之最,2019 年细分领域达全球前三。芯原拥有用于集成电路设计的六类处理器 IP、1400 多个数模混合 IP 和射频 IP,具有较强竞争力。

从细分领域来看,公司的图形处理器(GPU) IP、数字信号处理器(DSP) IP、图像信号处理器(ISP) IP 以及视频处理器(VPU) IP 等细分领域 2019 年市占率均排名全球前三。

2.2 设计经验丰富,一次流片成功率高达 98%,拥有 5nm 先进芯片设计能力

公司拥有从先进的 5nm FinFET 到传统的 250nm CMOS 工艺节点芯片的设计能力。

在先进半导体工艺节点方面,公司已拥有 14nm/10nm/7nm/5nm FinFET 和 28nm/22nm FDSOI 工艺节点芯片的成功流片经验,目前芯原设计能力已扩展到 5nm,已实现 5nm 系统级芯片(SoC)一次流片成功,多个 5nm 一站式服务项目正在执行。

公司设计经验丰富,芯原的一次流片成功率高达 98%。

在一站式芯片定制服务方面,芯原在 20 年的积累中同样凭借丰富的设计经验和对芯片的深度理解不断升级,对于公司设计能力,董事长戴伟民在访谈专题栏目《摩尔领袖志》中表示“每周流片一款芯片,每年流片约 50 多款芯片,其中 98% 一次流片成功”。

2.3 Chiplet 产业化,加速推动“IP 芯片化→芯片平台化”

商业模式成功落地 “IP 芯片化”:基于丰富 IP 储备,Chiplet 打造 IP 复用新模式。芯原基于自身的 IP 储备,致力于“IP 芯片化”的落地。

作为国内领先的 IP 提供商,基于芯原丰富的 IP 种类,公司提出了 IP as a Chip(IaaC)的理念,也即“IP 芯片化”,旨在以 Chiplet 实现特殊功能 IP 从软到硬的“即插即用”,解决 7nm、5nm 及以下工艺中性能与成本的平衡,并降低较大规模芯片的设计时间和风险。

“芯片平台化”:芯片设计能力强,Chiplet 一次性成功流片。芯原基于自身先进的芯片设计能力,致力于“芯片平台化”的发展。例如,芯原采用 Chiplet 架构所设计和推出的高端应用处理器平台,从定义到流片返回仅用了 12 个月的时间,2021 年 5 月工程样片已回片并在当天被顺利点亮,Linux/Chromium 操作系统、YouTube 等应用在工程样片上已顺利运行。

与其他芯片设计服务类公司对比,芯原的自有 IP 储备丰富,对芯片设计理解更深。

IP 是芯片设计环节的重要基础之一,IP 的选型很大程度上决定了芯片的性能和功耗。传统 芯片设计公司通常无自有 IP,需要依赖第三方 IP 供应商来进行芯片设计。

而芯原在提供一站式芯片定制服务过程中,可基于其自主半导体 IP 所搭建的技术平台进行芯片设计,由于芯原的自有 IP 储备丰富,无需承担第三方 IP 授权费用,前期受客户委托进行芯片设计时,可获取相较其他芯片设计公司更低的设计成本。

其次,基于自研 IP 的技术经验支持,芯原相比其他芯片设计公司,对于芯片设计底层逻辑的理解更加深入,公司在研发时考虑了各 IP 间的内生关联和兼容性,使得其具有较强的耦合深度、可控性和可塑性,有助于在定制量产过程中提高流片效率。

因此,芯原芯片量产服务产生的营收能更大程度上贡献于净利润。

与传统的半导体 IP 授权公司对比,芯原的商业模式增加了 IP 授权与一站式定制量产业务间的协同效应,实现服务价值最大化。

芯原的一站式芯片定制服务和半导体 IP 授权服务之间具有较强的协同效应,两项主要服务间客户也可互相导入,共同促进公司研发成果的价值最大化。对于客户而言,在一站式芯片定制服务中使用芯原半导体 IP 授权服务的过程中,优质的 IP 和服务逐步受到客户认可。

当客户出现新的芯片定制需求时,基于已有合作基础,会优先考虑采用芯原的一站式芯片定制服务。这种商业模式,使得芯原相比传统半导体 IP 公司,更能提高客户粘性、扩大服务价值,并具有较高的竞争门槛。

3. 芯原的未来机遇有哪些?

3.1 行业 beta 1:国内设计公司激增,亟需中国原创 IP,加速芯原 IP 业务成长

中国芯片设计公司数量增长,带动 IP 业务需求。中国芯片设计公司数量迅猛增加,21 年增加至 2810 家,芯片设计公司增量推动下,IP 业务需求增长。

受益于科创板开板与国产自主深入推进,半导体 IC 行业一级市场投资热情自 2019 年以来持续升温。从融资规模来看,近五年中国芯片设计领域融资规模达 700.18 亿元。

其中,2020 和 2021 年投融资分别为 218.79 亿元和 271.49 亿元,同比增长 97.14%和 24.09%。从设计企业数量来看,近五年国内设计公司由 1380 增长至 2810 家,推动 IP 业务需求增长。

互联网大厂入局芯片设计,更多定制外包给芯原。

互联网大厂纷纷入局芯片设计,终端厂商客户芯片需求下,芯原能获得更多芯片定制外包业务。目前公司服务的客户包括三星、谷歌、亚马逊、百度、腾讯、阿里巴巴等国际领先企业。

2022 上半年芯原来自系统厂商、大型互联网公司和云服务提供商等客户群体的收入达到 5.02 亿元,同比上涨 51.03%,保持高速增长,占总收入比重也持续提升至 41.43%,超过去年同期的 38.09% 及 2021 年度的 36.21‰。

3.2 行业 beta 2:先进制程大势所趋,推动设计成本飙升,芯原定制业务深度受益

先进制程复杂度提升,愈加依赖成熟 IP 方案。

先进制程演进,单芯片集成 IP 数量大幅增加,IP 需求成倍增长。

根据 IBS 数据,28nm 工艺节点的单颗芯片集成的 IP 平均数量为 87 个,5nm 可集成的 IP 平均数量则提升到 218 个。

随着先进制程的演进,线宽的缩小使得芯片中晶体管数量大幅提升,单颗芯片中可集成的 IP 数量也大幅增加,因此愈加依赖成熟的 IP 方案。

先进工艺节点下,芯片设计成本飙升,芯原定制业务将深度受益。

根据 Semiengingeering 统计数据,28nm 节点上开发芯片只要 0.51 亿美元投入,16nm 节点需要 1 亿美元,7nm 节点需要 2.97 亿美元,到了 5nm 节点,开发芯片的费用将达到 5.42 亿美元。先进工艺设计成本显著提升,更多终端公司对先进制程业务需求外包。基于自主 IP 搭建的技术平台和丰富的芯片设计经验,芯原一站式芯片定制业务将深度受益。

3.3 个股 alpha:AP/AI/TWS 三大战略产品布局,Chiplet 平台蓄势待发

公司布局三大战略产品布局,Chiplet 平台蓄势待发。

公司重点布局高端应用处理器平台、数据中心视频转码平台、TWS 蓝牙链接平台三大战略项目:

1)运用先进内存方案与 Chiplet 技术,推出高端应用处理器平台,性能堪比国际大厂,主打平板和笔记本处理器芯片千亿级市场。

2)AI 视频转码平台聚焦互联网视频应用,实现高密集度视频解码与编码。

3)TWS 蓝牙连接平台面向海量可穿戴设备市场。

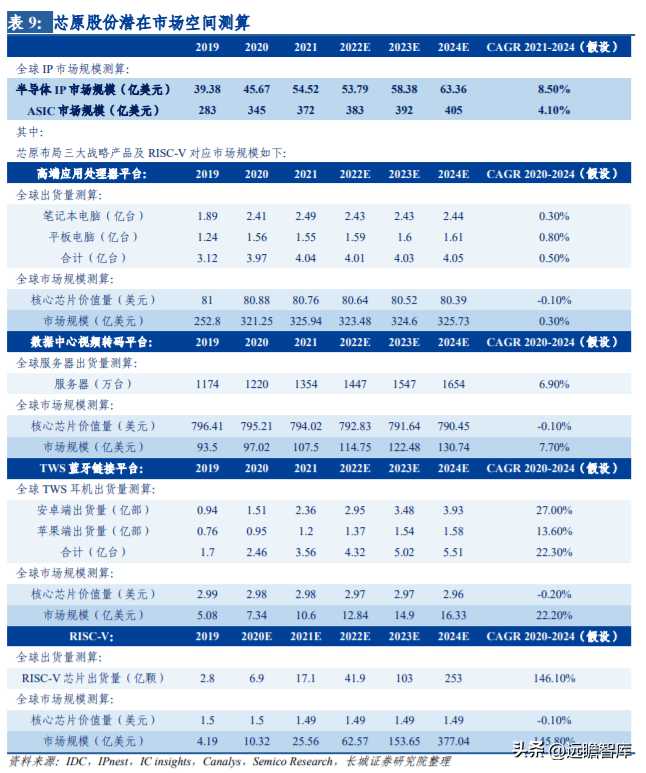

预测 2024 年,Chiplet 高端应用处理器市场规模将达 326 亿美元。

据 IDC、Canalys 及长城证券研究院测算,预计 2024 年三大战略产品市场规模:高端应用处理器平台、数据中心视频转码平台、TWS 蓝牙连接平台分别为 326 亿美元、131 亿美元和 16 亿美元。

4. 对标国际龙头公司,怎么看芯原估值?

4.1 与全球排名前 10 的 IP 授权公司估值对比,成长期可获得 PS 20+

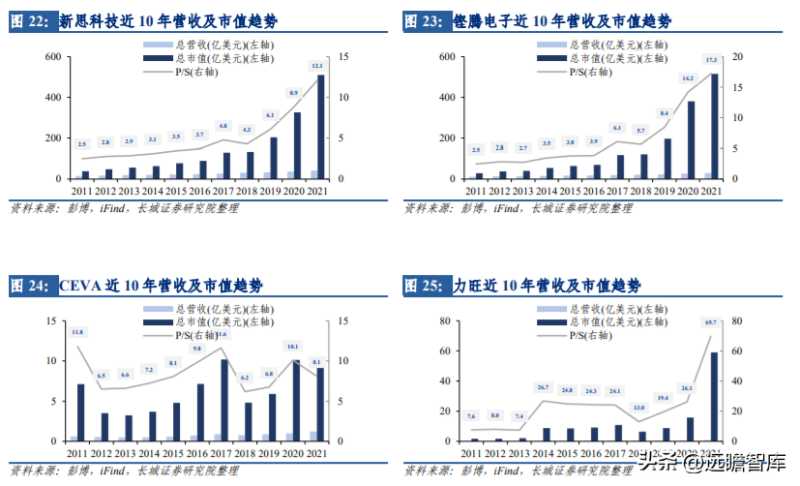

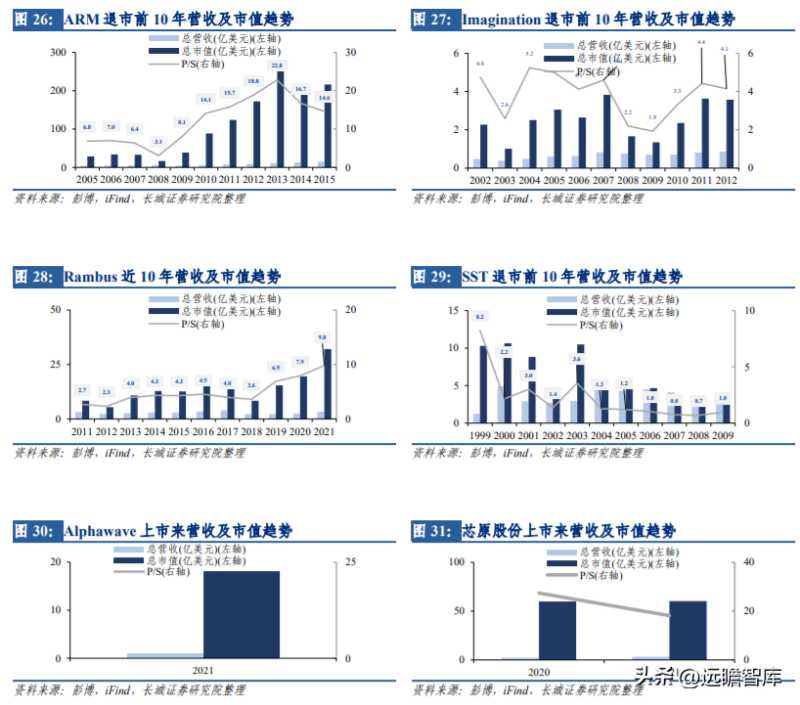

与全球前 10 的 IP 授权公司对比,成长期可获得 PS 估值 20+。全球领先 IP 授权企业按 PS 估值法,当前主要区间在 5~27 倍,而在主要成长期可获得 PS 估值 20+。

芯原 21 年报告期 PS 27 倍,对应年收入增速约 42%。

4.2 业务板块分部对标:IP 授权对标 ARM,定制量产对标联发科

芯原股份 IP 授权:对标 ARM 成长路径。

ARM—全球领先半导体 IP 供应商,ARM 的商业模式主要涉及 IP 设计和许可。2020 年 9 月,英伟达宣布计划以股票+现金作价 400 亿美元的方式收购 ARM 股权,2020 年 ARM 收入约 20 亿美元,对应估值约 PS 约 20 倍。

IP 业务可对比 ARM,采用 PS 估值。

芯原股份仍处于成长期,21 年首次扭亏为盈。IP 授权业务具有前期研发投入高,研发成功后贡献时间长的特点,可参照 ARM PS 估值。

芯原股份定制量产:对标联发科成长路径。

联发科—全球领先的规模较大、技术积累较多的成熟芯片设计公司。联发科的商业模式主要是通过自己设计完整系统的芯片+外包生产+销售产品,提供完整的 Turnkey 解决方案。

在联发科成长路径里,从最初给山寨手机提供交钥匙解决方案,到最后形成自己的智能手机高端芯片,完成进入主芯片赛道。

这也是芯原的 turnkey 业务潜在的发展路径,特别是进入主芯片赛道需要走的路径,所以具有一定的可比性。

量产业务可对比联发科,采用 PE 估值。随着芯原量产业务规模效应逐步显现,毛利率加速提升,未来将贡献强劲盈利能力,可参照联发科采用 PE 估值。

5. 历史复盘,相似公司核心成长驱动力是什么?

相比于同类芯片设计公司主要依赖上游晶圆厂绑定产能,芯原则主要依靠其自主 IP 和 芯片设计能力,作为自身成长驱动力。

对于同类芯片设计公司中,除下游 AI、HPC 等需求驱动外,世芯、创意通过依托和绑定晶圆大厂台积电产能,智原则背靠联电积极扩产,这类芯片设计公司的成长驱动力大多依赖于上游晶圆厂大厂的产能,只需保证在缺芯潮时稳定拿到产能,就能推动公司业绩成长。

因而此类公司自身技术能力水平相对要求较低,未来成长空间有限,PS 估值水平相对较低。

而对于芯原而言,并不依靠与上游晶圆厂的绑定产能,而是依靠其自主 IP 和芯片设计技术能力驱动成长,未来成长空间广阔,因此可获得较高水平的估值。

5.1 世芯复盘:依托台积电产能紧缺,AI、HPC 下游需求强劲,持续推动业绩成长

世芯电子的主要增长来源在于两点,一是依托台积电产能紧缺,二是 AI、HPC 下游的高需求,持续带动公司的业绩成长。

近年来受益于下游 AI、HPC 市场需求强劲和台积电产能的扩产,先进制程营收增长,带动公司整体营收增长。

另一方面,由于世芯的主要晶圆供应商为台积电,受制于台积电产能受限,无法进一步拿到产能增量,因此未来公司营收成长空间相对受产能影响较大。

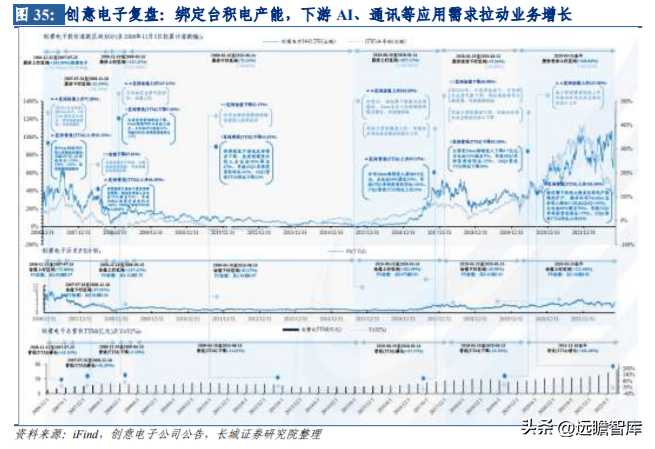

5.2 创意电子复盘:绑定台积电产能,下游 AI、通讯等

应用需求拉动业务增长创意电子的主要增长来源在于两点,一是深度绑定台积电产能,二是 AI、通讯等应用下游的高需求,持续拉动公司业务成长。

台积电(TSMC)拥有创意电子 35%的股份,是创意电子最大股东,并且台积电是创意电子唯一的晶圆代工厂商,也是先进制程和封装技术最重要的合作伙伴。透过与台积电的紧密合作,深度绑定晶圆大厂产能,创意电子能够迅速克服缺芯潮的产能紧缺。

近年来公司受益于下游 AI、通讯等市场需求强劲和大股东台积电产能的稳定扩产,带动公司整体芯片设计和量产业务营收增长。

5.3 智原科技复盘:背靠联电积极扩产,下游获三星等大客户订单助力业绩成长

智原科技的主要增长来源在于两点,一是背靠大股东联电积极扩产,二是获三星等下游大客户订单,助力公司业绩成长。

智原科技原属于联电知识产权(IP)和 NRE 部门,1993 年 6 月 10 日从联电剥离出来,成为联电集团(UMC)旗下专用芯片设计服务暨知识产权研发销售领导厂商。因此,联电是智原科技唯一的晶圆代工厂商,也是先进制程和封装技术最重要的合作伙伴。由于背靠大股东联电,深度绑定晶圆大厂产能,智原科技同样能够抵抗缺芯潮的产能紧缺。

近年来公司连续成功拿下大客户三星的 eMMC 订单、40nm LTE 基地台订单,受益于下游 AIoT、通讯等市场需求强劲和大股东联电产能的稳定扩产,持续助力公司营收增长。

5.4 力旺电子复盘:联手 ARM、华虹布局物联网 IoT 市 场,推动 IP 业务迅速成长

力旺电子的主要增长来源在于两点,一是联手 ARM、华虹等龙头布局物联网 IoT 市场,二是积极调整主营业务结构,推动 IP 业务迅速成长。

自 2011 年上半年起,公司调整为纯 IP 厂商经营策略,积极联手 ARM、华虹等龙头公司布局物联网 IoT 市场,在近年来 DPU、CPU、AI、SoC 等需求驱动下,公司 IP 业务迅速成长,带动业绩持续成长。

6. 芯原企业营运能力如何?

6.1 市值研发比低于行业平均,研发费用率高,芯原未来盈利转化可期

高研发投入,低市值研发比,未来有望上升。2021 年公司研发投入已超 6 亿,在 A 股芯片设计公司中排名前 11,而单位研发投入对应市值为 35,远低于同业平均 88.41,存在增长空间,或能达到平均水平。

芯原研发费用率高于中美设计公司整体水平。

对于芯原,近五年公司研发费用率处在 30%~40%区间,对比中、美芯片设计公司整体研发费用率水平,芯原股份研发投入比例更高,这将成为公司未来持续成长、盈利能力转化的核心动能。

研发支出领先营收 1-2 年,未来或有更多盈利转化。

根据相关性分析,研发支出分别领先 IP 授权费用收入 1 年、领先定制芯片收入 2 年,芯片设计营收领先芯片量产 1 个季度。公司处在研发驱动型行业,其研发费用投入未来将转化收入贡献,提升营收及市值。

6.2 IP 授权次数逐年增长,芯片量产 ASP 显著提升,先进制程占比加速

芯片量产业务:公司芯片产品量价齐升,显著推动芯片量产业务。2017-2021 年公司约合 8 英寸晶圆量产芯片出货量基本保持在 8-10 万片水平稳步提升,但根据量产芯片业务收入计算可得,2017-2021 年量产芯片单价从 0.60 万元提升至 0.87 万元,表明公司芯片产品难度不断提升,芯片产品价值量提升,从而使得客户依赖度变强,带动公司盈利能力提升。

芯片设计业务:先进制程占比加速,推动芯片设计业务营收增长。

2017-2021 年公司先进制程(14nm 及以下)设计业务收入不断增长,尤其近两年 7nm 制程营收由 0.13 亿元增长至 2.57 亿元,占比由 5%快速提升至 55%,成为公司未来芯片设计业务收入的主驱动力。

IP 授权业务:IP 授权次数逐年增长,持续带动未来 IP 授权业务盈利转化。

2017-2021 年公司年度半导体 IP 授权次数由 52 次增加至 228 次,考虑 IP 授权知识产权授权使用费转化到特许权使用费所需时间周期,2020-2022 年新增的 IP 授权未来将为公司转化成更多的长期盈利能力。

6.3 公司经营模式:IP 授权业务的盈利能力强,芯片量产未来毛利率有望提升

公司“IP Power House”+ASIC 定制量产的独特商业模式下,IP 授权业务的盈利能力强,芯片量产未来毛利率有望提升,持续成长能力突出。

从经营模式来看,芯原的 IP 授权业务盈利能力强,收入规模放量几乎全部贡献到利润端,商业模式好;公司芯片量产 ASP 提升,未来毛利率将提高至行业平均水平。

公司核心商业模式“IP Power House” +ASIC 定制量产持续成长能力突出,过去 5 年持续保持着 30%~40%的营收增速,而未来估值也将有望与收入增速同步。

7. 盈利预测与估值水平

7.1 相对估值:22/23 年可比公司 PE 估值为 277/300

选取华大九天、概伦电子、国芯科技作为同业可比公司,22/23 年可比公司 PE 估值中位数为 277/300。

公司作为平台化芯片设计服务公司,其业务主要分为一站式芯片定制业务和半导体 IP 授权业务。

在 A 股不存在业务相同或相似的同行业公司。因此,我们选取华大九天、概伦电子、国芯科技作为同业可比公司。

在上述同行业公司中,国芯科技系国产嵌入式 CPU 领先者,公司含有半导体 IP 授权及芯片定制服务,同时提供自主芯片及模组产品,且以后者为主;华大九天、概伦电子系国内领先的 EDA 工具厂商,同时提供半导体 IP 授权服务,其 IP 授权业务多与 EDA 工具捆绑销售,且以后者为主。22/23 年上述可比公司 PE 估值中位数为 277/300。

7.2 盈利预测

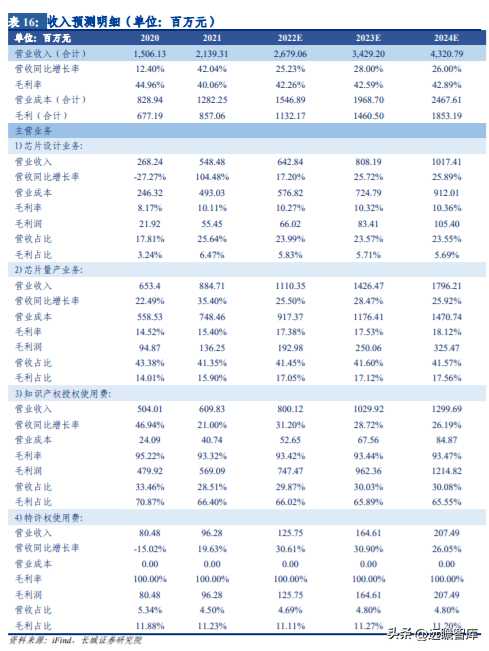

结合行业市场空间、公司研发投入与公司产品布局,我们对公司各业务的营收与毛利率进行预测。我们预测公司 22/23/24 公司营业收入 为 27/34/43 亿元,同比增长 25%/28%/26%。

对一站式芯片定制业务:

(1)芯片设计业务。当前下游行业景气,加上国内 IC 设计企业公司数量不断增加,这一业务在 2021 年增速明显加快,未来有望继续保持较高的增速。同时,随着互联网、云计算、汽车电子等终端厂商对自主芯片的设计需求的增加,将带动公司芯片设计服务业务的持续增长。

(2)芯片量产业务。公司的量产业务总体波动幅度较小,抗风险能力较强,且下游客户多为长期合作伙伴,收入具有稳定可持续性,同时新客户的订单也在持续增加。这一业务与芯片设计服务业务具有较强的协同效应,大多数芯片设计服务客户也有量产需求。对半导体 IP 授权业务:

(3)知识产权授权使用费。随着先进制程的演进,单颗芯片中可集成的 IP 数量大幅增加,公司的 IP 种类齐备度较高,除了部分中央处理器 IP、嵌入式存储器 IP 外,基本大部分 IP 产品都已配齐,IP 平台化趋势正在逐渐显现,同时,Chiplet 产业化,将加速推 动“IP 芯片化→芯片平台化”商业模式成功落地,有利于公司未来的业务成长。

(4)特许权使用费。此前由于受疫情和产能影响,公司部分客户的芯片出货量有所下降,从而对公司特许权使用费收入有所影响。由于疫情的缓和及产能的逐步恢复,以及新的 IP 授权需求不断增长,这一业务在 2021 年快速回升,后续有望保持持续增长。

7.3 报告总结

1)基于芯原自主半导体 IP,为客户提供半导体 IP 授权和一站式芯片定制量产服务;主要 IP 全球领先,覆盖面广,IP 授权供应商排名中国第一、全球第七;未来在 IP 业务板块优势协同下,公司芯片定制量产业务具有较大潜力;

2)三大战略重点布局:

目前 Chiplet 高端应用处理器平台流片成功,短期来看,在平板电脑应用、数据中心应用和自动驾驶域处理器领域有较大成长机会;数据中心视频转码平台(视频转码板卡应用)和 TWS 蓝牙连接平台(可穿戴设备应用)也显现高成长性;根据我们测算,到 2024 年上述三个领域市场规模将分别达到 326 亿美元、131 亿美元、16 亿美元。

3)行业 beta:

国内设计公司激增需求国产 IP,加速芯原 IP 业务成长;互联网大厂入局芯片设计,更多定制外包给芯原;受益于先进制程趋势及设计成本飙升,芯原芯片定制业务增长;国内 IP 独角兽与顶级 ASIC 公司。

公司为国内 IP 独角兽与顶级 ASIC 公司,IP 储备丰富,布局 Chiplet 千亿级平台,随着国产替代加速,有望进一步成长,预计公司 2022~2024 年净利润分别为 0.73/1.65/2.70 亿元,对应 22/23/24 年 PE 为 385/171/105 倍。

8. 风险提示

技术授权风险。公司的业务中需要获取第三方半导体 IP 和 EDA 工具供应商的技术授权,若因不可抗力因素无法继续获取技术授权将对公司经营产生不利影响。

下游行业增速不及预期。目前半导体行业景气度出现分化,若公司核心下游领域市场需求不及预期将影响公司业绩表现。

海外业务不及预期。公司的境外收入占比较高,近年来,国际贸易摩擦不断,逆全球化思潮出现,境外业务或受到贸易摩擦及汇率波动等风险的影响。

商誉减值风险。截止 2022 上半年公司因收购上海众华电子有限公司和图芯美国 100%股权合计形成商誉 1.70 亿元。若被收购公司未来经营状况未达预期则存在商誉减值的风险。

下游市场规模预测值与实际数值不一致的风险。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】报告中心-远瞻智库|为三亿人打造的有用知识平台

大家都在看

-

厦门有哪些中国之最?这篇文章告诉你! 厦门,这座美丽的海滨城市,不仅有着迷人的风光,还藏着许多令人称奇的“中国之最”。下面,就让我们一起去探寻吧! 交通工程之最 翔安隧道是中国大陆第一条海底隧道。它于2005年开始建设,2010年正式通车,全长约8. ... 中国之最12-17

-

中国高铁之最,你都知道多少呢?? 我国高铁之最你都知道多少?·国内最长的高铁线路是徐新高铁,东起江苏连云港,西至新疆乌鲁木齐,途经7个省和自治区,全长3176公里,相当于直接横穿整个中国。·国内运营速度最快的高铁线路是京沪高铁,运营速度可 ... 中国之最12-08

-

中国之最,你认识多少呢? 中国之最你认识多少?·中国的国酒是?答案:茅台。·中国距离海洋最远的城市?答案:乌鲁木齐。·中国的国宝是?答案:曾母暗沙。·中国最北端是?答案:漠河县。·中国的国树是?答案:银杏。·中国的国宝是?答案 ... 中国之最12-05

-

中国 15 个 “景观之最” TOP1,你打卡过几处? 中国15个景观之最TOP1清单,他打卡8处还欠西沙丹巴他叫老白,户口在成都,身份证照片还停在二十多岁那张。换言之,人不年轻了,还爱跑。他说要按《中国国家地理》那份15个“景观之最”来,一个一个去看,别搞花里胡 ... 中国之最12-01

-

新疆巴楚,拿下“中国之最”! 10月24日第六届新疆喀什丝路文化胡杨节暨巴楚县第十五届胡杨文化旅游季开幕式在巴楚县红海景区尉头洲城门举行活动中巴楚县凭借约326万亩连片原始野生胡杨林荣获上海大世界基尼斯总部颁发的“拥有连片原始野生胡杨林 ... 中国之最10-30

-

国内之最!武荆宜高速汉江特大桥主塔封顶 荆楚网(湖北日报网)讯(通讯员王翔、王铭楷、王子明)10月28日上午,随着最后一方混凝土精准浇筑到位,由湖北交投集团投资建设的武荆宜高速公路关键控制性工程——汉江特大桥主塔塔柱顺利完成施工,标志着这座国内 ... 中国之最10-30

-

中国状元之最 中国本是一个官本位思想特别严重的国度,历代王朝皆奉行“学而优则仕”的传统,民间亦有“万般皆下品,惟有读书高”的人生信念,而读书人里面的number one则就是我们常说的状元了。中国科举时代究竟有多少状元呢?据 ... 中国之最10-28

-

收藏!20个必知中国之最,带娃边看边涨知识,满满家国自豪感 家长们快码住!说起中国之最,可不止山河湖海那么简单!从世界最高的珠穆朗玛峰,到世界最长的京杭大运河;从最早的造纸术,到如今的高铁技术……这些藏在生活里的中国之最,既能帮娃拓宽知识面,又能让他们直观感受 ... 中国之最10-25

-

新疆八大世界之最和八大中国之最 新疆维吾尔自治区的八大世界之最和八大中国之最世界之最1. 世界最长的沙漠公路:塔克拉玛干沙漠公路,北接轮南油田公路网与314国道连通,南与315国道相接,全长522千米,是世界上在流动沙漠中修建的最长的公路。 2. ... 中国之最10-20

-

中国世界六大之最 中国第六大世界之最:全球创新霸主崛起!世界知识产权组织发布最新报告:中国创新排名跃升全球第十,成为唯一进入前十的中等收入经济体,这标志着全球创新格局迎来历史性转变。就在昨天,世界知识产权组织(WIPO)发 ... 中国之最09-20

相关文章

- 芙蓉国评论丨内陆省份为什么也能成长起这么多中国之最、世界第一?

- 内陆省份为什么也能成长起这么多中国之最、世界第一?

- 中国世界六大之最

- 中国之最二十条

- 北京司马台长城:被誉“中国长城之最”,藏着5大逆天奇景

- 🌹一定给你家的孩子收藏起来: 中国之最

- 细数汉长安城的中国之最

- 此生必去的50个中国之最,集齐了祖国所有美景密码,你去过几个?

- 中国大学之最,你知道几个?

- 你知道的中国之最都有哪些?

- 这100个中国之最,你竟有大半都不知道?

- 你还知道哪些中国之最?

- 安徽冷知识:推荐安徽这21个世界之最和中国之最,你还知道哪些

- 中国各省之最盘点

- 中国10个此生必去的绝美之地,你打卡过几个

- 200亿工程冲刺收官!大榭石化聚丙烯装置创国内之最,6月投产在即

- 中国最火,最值得去的两座古城之争:四川阆中硬刚山西平遥,太牛

- 一个不得不面对的现实,中国经济最急迫的地方,并不在美国

- 中国最让美国惧怕的,不是经济体量,而是这三种超强能力

- 中国大陆最南的浪漫之约,52O世界爱情角特别话动

热门阅读

-

1

房中术素女经秘戏图本,我国古代性文化的鼻祖(图) 07-10

1

房中术素女经秘戏图本,我国古代性文化的鼻祖(图) 07-10 -

2

雷锋怎么死的?当时医疗条件差导致耽搁抢救 07-11

2

雷锋怎么死的?当时医疗条件差导致耽搁抢救 07-11 -

3

3

-

4

十大上海留学中介排名 想要有所成就就选它们 06-22

4

十大上海留学中介排名 想要有所成就就选它们 06-22 -

5

中国黑社会老大排行榜,最仗义东北乔四爷绝壁第一 06-23

5

中国黑社会老大排行榜,最仗义东北乔四爷绝壁第一 06-23 -

6

中国第一条地铁建于哪里:北京地铁建于1965年 01-15

6

中国第一条地铁建于哪里:北京地铁建于1965年 01-15 -

7

中国十大未破杀人惨案:悬案桩桩手段残忍无比 06-18

7

中国十大未破杀人惨案:悬案桩桩手段残忍无比 06-18 -

8

中国十大最漂亮的女人排行榜 中国最美的女人有哪些 08-19

8

中国十大最漂亮的女人排行榜 中国最美的女人有哪些 08-19